煤头尿素行业有望迎来景气周期

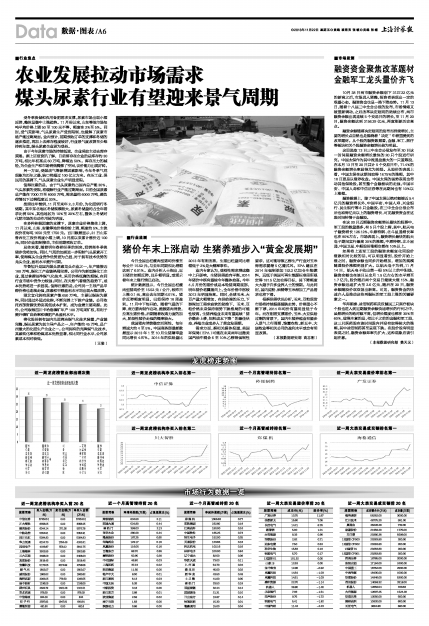

受冬季淡储和农用备肥需求支撑,尿素市场出现小幅反弹,整体呈稳中上涨趋势。11月份以来,山东等地市场每吨平均价格上调50至100元不等,幅度在2%至5%。同时,受气荒影响,气头尿素生产受到限制,也缓解了尿素市场产能过剩局面。业内预计,前期预收订单的支撑和冬储的逐步推进,再加上去库存程度较好,行业景气度改善至少维持到年底,煤头尿素企业更为受益。

由于今年尿素市场的持续低迷,企业采取主动去库存策略。据上证报资讯了解,目前留存在企业的总库存约30万吨,相比年初高点60万吨,降幅达50%。库存压力的减轻,为企业生产和市场销售腾挪了空间,议价能力出现好转。

另一方面,受煤改气等新增因素影响,今年冬季气荒现象为历年之最,缺口将超过100亿立方米。在压工业、保民用的基调下,气头尿素企业生产明显受限。

值得注意的是,由于气头尿素约占国内总产能30%,气头尿素的受限,将缓解行业产能过剩局面。目前全国尿素总产能在7000万至8000万吨,需求量约6000万吨,满负荷情况下过剩程度近20%。

按照往年惯例,11月至来年2、3月份,为化肥例行冬储期。其中东北地区冬储规模较大,尿素冬储量约占全年需求比例50%,其他地区为10%至20%左右,整体上冬储对化肥市场的拉动作用较为明显。

在多种积极因素的支撑下,尿素企业价格集体上调,11月以来,山东、安徽等地价格纷纷上调,幅度约5%,主流报价在每吨1650元至1750元。百川数据显示,21日山东鲁西化工报价再度小幅上调,10月底以来累计涨价近100元,同时企业限制接单,主供前期预收订单。

总体来看,随着明年春耕旺季的到来,经销商冬季淡储步伐将加快。同时,气荒的加剧进一步限制气头尿素开工率,使得煤头企业竞争优势更为凸显,对于拥有技术优势的龙头企业,盈利水平提升可期。

华鲁恒升是国内煤头尿素龙头企业之一,年产能接近180万吨,煤化工产业链格局完善。公司作为新型煤化工企业,通过掌握洁净煤气化技术,采用价格低廉的烟煤,在同行业市场中竞争力较强;同时,在天然气看涨的趋势下,成本优势将进一步显现。值得注意的是,公司另一主导产品甲醇价格也连续走强,尿素和甲醇盈利水平均出现大幅改善。

湖北宜化拥有尿素产能650万吨,主要以煤炭为原料,同时通过外延式收购,不断完善上下游产业链。公司依托西部资源优势实现低成本扩张,成为业绩主要来源。此外,公司取得四川卡哈洛磷矿年产100万吨采矿权,有利于提升磷矿自给率和磷肥产品盈利水平。

柳化股份拥有国内先进清洁煤气化技术装置,产业链完整,煤头尿素为其主导产品之一,年产能约45万吨,是广西最大的化肥生产企业之一。公司拥有的壳牌煤气化技术,其碳转化率和粉煤成本优势显著,相比同行业水平,公司尿素成本相对较低。

(王俊)