|

——2014年宏观策略与智本组合监测报告

·在经济复苏势头增强、业绩增速逐步稳定、政策深化改革持续推进、群体心理乐观情绪逐步恢复正常等利好因素支撑下,2014年A股有望维持震荡上行态势。

·2014年主板建议关注的行业有:金融服务、医药生物、商业贸易、食品饮料、公用事业;2014年中小板建议关注的行业有:信息设备、零售行业;2014年创业板建议关注的行业有:环保工程与服务、医疗器械行业。

·2014年建议重点关注的个股有:兴业银行、广发证券、浙江医药、仁和药业、中央商场、永辉超市、古井贡酒、山西汾酒、首创股份、上海电力、威创股份、步步高、中电环保、千山药机。

⊙中山证券研究所

一、实体经济运行监测

1、世界经济运行监测

在经历了连续数年的经济低迷之后,全球经济在2013年呈现出较为明显的复苏势头,2014年世界经济复苏力度有望进一步增强。美欧将成为全球经济增长的重要动力,新兴市场虽将从欧美经济复苏中受益,但大多数新兴国家仍难以恢复到全球金融危机前的经济增长水平。

虽然美国经济的复苏进程仍面临一定的风险,但我们对2014年美国GDP增长仍持相对乐观的态度。2014年QE退出和公共支出的紧缩或将成为制约美国经济增长的重要因素,但影响力度可能大幅低于目前的市场预期。

与美国相比,欧盟经济的复苏进程具有更多的不确定因素。2013年第二季度欧盟结束了2011年第四季度以来的经济衰退重回扩张区间,并且德、法等核心国家的经济增长较为强劲。我们预计,欧盟经济复苏的步伐有望持续,并将在2014年加快。

日本的国内需求正维持强劲的增长势头,海外需求也逐渐上升,同时东京奥运会也将在长期内拉动日本经济。我们预计,日本2014年GDP增长率有望达到1.5%。

与发达经济体整体复苏形成鲜明对比的是,大型新兴经济体的经济增长在2013年有所放缓。受基础设施薄弱、企业杠杆过高和通货膨胀等不利因素的制约,大型新兴经济体结构性增速放缓趋势可能在2014年延续。

2、中国经济运行监测

智本创新经济业绩指数所示,2013年三季度以来中国经济延续温和复苏势头。基于稳增长、保就业、促改革的政策目标,预计2014年中国宏观经济运行总体平稳,并比2013年略好。

十八届三中全会后公布的《中共中央关于全面深化改革若干重大问题的决定》涉及土地改革、城乡协调发展、国企改革、金融改革、价格改革、开放等内容。在改革深化预期推动下,群体心理将逐步恢复正常。

智本创新经济估值指数显示,经过2013年一季度的短暂调整后房地产市场又重新进入过热发展区间,预示后期稳定地产市场的压力增大。2013年10月份70个大中城市中,新建商品住宅价格上涨的城市有69个,价格下降的城市仅有1个,北、上、广、深房价同比涨幅已经连续两个月超过20%。近十年中国经济增长的一大动力就是房地产的市场化,并由此积累了一系列的经济社会问题。因此,经济发展的“去房地产化”成为整个经济结构调整的切入点。随着十八届三中全会关于房地产调控长效机制的逐步落实,我国房地产市场有望回归理性。

2012年以来政府坚持稳增长、调结构、促改革的政策力量平衡,力图通过促改革来实现稳增长,通过释放改革红利和推进体制创新来增强发展活力。目前产能过剩、地方债务压力仍未得到根本性化解,我们预计,经济去产能、金融去杠杆仍是2014年经济发展的主线,激进的财政政策和货币政策难以出台。

《中共中央关于全面深化改革若干重大问题的决定》指出,到2020年在重要领域和关键环节的改革上要取得决定性成果,形成系统完备、科学规范、运行有效的制度体系,使各方面制度更加成熟更加定型。我们认为,十八届三中全会关于改革的“顶层设计”将为中国经济的长期稳定发展,为实现2020年GDP及收入翻番的目标,为A股长期向好打下了良好的基础。

二、资本市场运行监测

1、五元力量监测

当前中国经济结构调整取得初步成效,宏观经济正在发生积极变化。数据显示,2013年前三季度全国规模以上工业企业实现利润比去年同期增长13.5%,高于GDP增速。《中共中央关于全面深化改革若干重大问题的决定》出台后,国内外对中国经济前景的预期更为乐观,市场投资者的风险偏好将逐步提升。

截至2013年11月22日,全部A股的PE为12.68倍,市净率为1.64倍。纵向比较看,A股估值远低于历史最高水平120.29倍,并低于2008年1664点(14.13倍)、2005年998点(18.20倍),以及1994年324点(11.56倍)。从目前的估值水平看,A股正处于继324点、998点、1664点之后的第四个底部,具有较低的估值优势。在业绩、心理、政策等因素向好推动下,2014年A股特别是周期性板块存在较强的估值修复动力。

从2012年以来的经济政策来看,政府可以承受短期内经济下行的压力,通过扭转以往过度依赖投资和出口拉动GDP的增长方式增强经济增长的内在活力。中国经济2013年三季度以来的复苏稳健势头有望在2014年持续,并将为加快结构改革创造更有利条件。

IPO于2014年一季度重启的概率较大,股票发行由核准制转向注册制有望逐步取得突破。注册制改革以及IPO重启预期将使得创业板等中小市值股票的稀缺性大幅降低,高估值股票回归风险加大。

2013年三季度以来中国经济延续温和复苏的良好势头,而三中全会开启中国新的改革周期,中国经济长期发展趋势向好。在房价快速上行、经济去产能、金融去杠杆的大背景下,央行需要保持流动性在中性偏紧状态。在经济复苏势头增强、业绩增速逐步稳定、政策深化改革持续推进、群体心理乐观情绪逐步恢复正常等利好因素支撑下,2014年A股有望维持震荡上行态势。

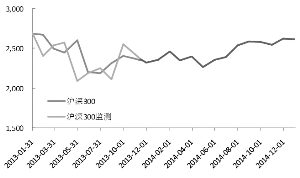

2、A股趋势监测

传统的分析工具比较重视业绩、估值和供求关系,把业绩和估值视作投资判断的基础。我们在业绩、估值、供求基础上创新性地加入了政策预警和心理群体因素,构建智本创新论监测体系,从五个角度监测A股市场趋势。2013年11月22日的监测结果显示,2014年A股主板有望震荡上行(见图),中小板存在风险,创业板或现调整。

三、行业趋势监测

1、行业估值比较

截至2013年11月22日,纵向比较看,采掘、建筑建材、家用电器、食品饮料、公用事业、房地产、金融服务等板块的估值处于历史相对低位,具有较高的估值优势。

截至2013年11月22日,横向比较看,金融服务、建筑建材、房地产、采掘、公用事业、交通运输、化工等行业估值相对较低;信息服务、电子、信息设备、农林牧渔、医药生物、餐饮旅游等行业估值相对较高。

横向比较看,食品饮料、公用事业、金融服务、医药生物等行业ROE较高;黑色金属、农林牧渔、轻工制造、化工、有色金属等行业ROE较低。

2、行业筛选

根据智本创新监测模型,综合考虑业绩、心理、估值、政策、供求五元因素,选取2014年主板建议关注的行业有:金融服务、医药生物、商业贸易、食品饮料、公用事业;2014年中小板建议关注的行业有:信息设备、零售行业;2014年创业板建议关注的行业有环保工程与服务、医疗器械行业。

四、个股组合监测

在股票筛选方面,根据业绩、估值及当时市场心理状况,政策状态及供求关系,结合当时时间结构的特征,即季节性特征动态筛选权重因子、调整相应系数,进行科学选股。截至2013年11月22日,根据智本创新监测模型选取的2013年下半年股票组合累计收益44.32%,同期沪深300指数累计收益为8.97%,大幅跑赢沪深300指数。其中,7月份以来建议关注的石基信息累计涨幅133.07%、苏宁云商累计涨幅127.94%、中瑞思创累计涨幅86.42%。

对于2014年,在投资者充分理解并承担风险前提下,建议关注个股组合如下表所示,并建议重点关注:兴业银行、广发证券、浙江医药、仁和药业、中央商场、永辉超市、古井贡酒、山西汾酒、首创股份、上海电力、威创股份、步步高、中电环保、千山药机。(执笔:李国旺)

| 2014年中山证券研究所主板个股组合建议 |

| 所属行业 | 个 股 建 议 |

| 金融服务 | 兴业银行、广发证券、中国人寿、交通银行、中信银行 |

| 医药生物 | 浙江医药、仁和药业、天药股份、马应龙、山东药玻 |

| 商业贸易 | 中央商场、永辉超市、中百集团、鄂武商、茂业物流 |

| 食品饮料 | 古井贡酒、山西汾酒、张裕A、莫高股份、金枫酒业 |

| 公用事业 | 首创股份、上海电力、国电电力、韶能股份、重庆水务 |

| 2014年中山证券研究所中小板个股组合建议 |

| 信息设备 | 威创股份、海格通信、日海通讯 |

| 零售 | 步步高、红旗连锁、海宁皮城 |

| 2014年中山证券研究所创业板个股组合建议 |

| 环保工程与服务 | 中电环保、天立环保、津膜科技 |

| 医疗器械 | 千山药机、乐普医疗、宝莱特 |