■在经历了前期高速增长之后,商业银行同业业务发展速度明显放缓,股份制银行和城市商业银行同业资产规模都由去年同期的25%左右降至2013年上半年的20%左右。

■商业银行同业业务调整与资产质量和资本质量的压力有关。截至2013年6月末,16家上市银行平均资本充足率为11.70%,其中国有银行平均资本充足率为12.85%,而股份制银行和城市商业银行平均资本充足率分别为10.63%和12.64%。

■虽然2013年上半年上市银行同业业务增速放缓,但是从个体及类型来看部分商业银行同业业务规模仍相对较高,尤其是商业银行为提升收益而扩大买入返售资产规模,致使买入返售资产占比相对偏高。

■同业业务占比偏高使流向实体经济的资金减少,从而弱化了银行对实体经济的支持作用;同业业务运作扩大了存量资金的货币效用,影响了宏观货币政策的调控效果;同业业务占比过高还会通过期限错配及连锁反应等放大商业银行的流动性风险和操作风险,影响金融系统整体稳定性。

□肖小和

邹 江

修晓磊

银行同业业务最初仅限于银行间的短期资金拆借以解决短期流动性,后期业务对象逐步发展至证券、基金、信托、财务公司等各类金融机构,业务范围也从传统的同业存放、同业拆借等衍生出同业代付、买入返售等各项创新业务。

同业业务在现有管理模式下,占资产比例过高,严重制约了商业银行对企业和实体经济的支持力度。加快规范同业业务管理,有利于提升银行业服务实体经济的水平。

2013年上半年,商业银行经营面临着我国经济转型发展、利率市场化加速、同业竞争加剧、外部监管不断加强和市场经营环境波动剧烈等更加深刻而复杂的变化。特别是受到6月末央行对于银行间市场流动性紧张的宏观调控政策影响,商业银行同业业务规模告别了之前的快速增长,转而进入调整期。

本文对沪深两地A股上市的16家商业银行2013年半年报披露的同业业务经营数据进行整理分析,以归纳2013年上半年银行业同业业务的经营特点,并思考同业业务发展对实体经济的相关影响。

上市银行同业资产负债总量情况

1. 同业资产规模同比出现下降,同业资产占总资产比重同比下降,国有银行同业资产规模减少较快

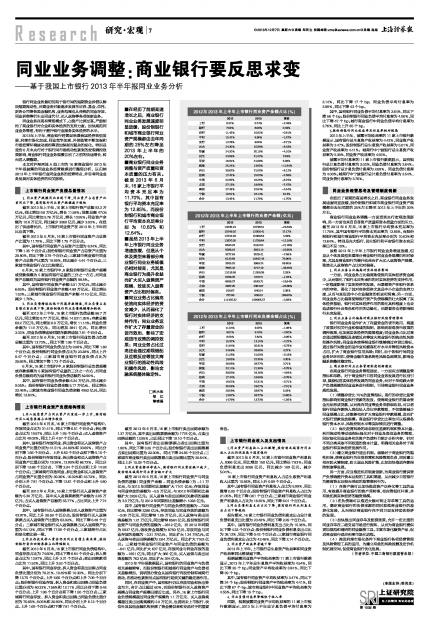

截至2013年上半年,16家上市银行资产总额92.3万亿元,同比增加9.6万亿元,增长11.58%;贷款总额47.05万亿元,同比增加5.76万亿元,增长13.95%;同业资产余额为10.8万亿元,同比减少3260亿元,减少2.93%。在经历了快速增长后,上市银行同业资产在2013年上半年同比出现下降。

截至2013年6月末,16家上市银行同业资产占总资产比重为11.70%,,同比下降1.75个百分点。

其中,国有银行同业资产占总资产比重为8.24%,同比下降1.35个百分点;股份制银行同业资产占总资产比重为20.80%,同比下降3.79个百分点;三家城市商业银行同业资产占总资产比重为19.99%,同比减少4.44个百分点,三家城市商业银行占比比较接近。

6月末,16家上市银行中,8家股份制银行总资产规模或贷款规模为5家国有银行总量的三分之一左右,而同业资产总额则为国有银行同业资产总额的88.8%。

其中,国有银行同业资产余额5.51万亿元,同比减少6.65%;股份制银行同业资产余额4.89万亿元,同比增长1.53%;三家城市商业银行同业资产余额4110亿元,同比减少1.76%。

2. 同业负债增速远低于同期存款增速,同业负债占总负债比重出现下降,股份制银行同业负债规模增加较快

截至2013年上半年,16家上市银行负债总额86.7万亿元,同比增加8.77万亿元,增长14.0311.25%;存款总额69.2万亿元,同比增加6.9万亿元,增长11.14%;同业负债余额为11.9万亿元,同比增加3841亿元,同比增长3.33%,同业负债增速较同期存款增速低7.81个百分点。

截至2013年6月末,16家上市银行同业负债占负债总额比重为13.73%,,同比下降1.06个百分点。

其中,国有银行同业负债占比为9.98%,同比下降1.89个百分点;股份制银行同业负债占比为23.28%,同比上升0.47个百分点;三家城市商业银行同业负债占比为25.66%,同比增加下降1.73个百分点。

6月末,16家上市银行中,8家股份制银行总负债规模或存款规模为5家国有银行总量的三分之一左右,而同业负债总额则约为国有银行同业负债总额的82.90%。

其中,国有银行同业负债余额6.24万亿元,同比减少9.05%;股份制银行同业负债余额5.17万亿元,同比增长22.46%;三家城市商业银行同业负债余额4952亿元,同比增长12.84%。

上市银行同业资产负债结构情况

1.买入返售资产占同业资产比重进一步上升,国有银行买入返售票据占比增长较快

截至2013年6月末,16家上市银行同业资产结构中,存放同业占比为31.41%,同比下降6.51个百分点;拆出资金占比为19.57%,同比上升1.95个百分点;买入返售资产占比为49.02%,同比上升4.57个百分点。

其中,国有银行存放同业、拆出资金和买入返售资产占同业资产比重分别为41.51%、24.80%和33.69%,同比分别下降1.66个百分点、上升6.82个百分点和下降5.15个百分点;股份制银行存放同业、拆出资金和买入返售资产占同业资产比重分别为19.38%、13.90%和66.72%,同比分别下降12.68个百分点、下降2.24个百分点和上升14.92个百分点;三家城商行存放同业、拆出资金和买入返售资产占同业资产比重分别为39.36%、16.92%和43.72%,同比分别上升7.81个百分点、下降12.61个百分点和上升4.80个百分点。

截至2013年6月末,16家上市银行买入返售资产余额为5.30万亿元,其中买入返售票据资产余额为2.95万亿元,占买入返售资产总额的55.77%,占比同比上升7.74个百分点。

其中,国有银行买入返售票据占买入返售资产比重为43.97%,同比上升20.59个百分点;股份制银行买入返售票据占买入返售资产比重为62.02%,同比下降6.48个百分点;三家城市商业银行买入返售票据占买入返售资产比重为64.12%,同比下降17.09个百分点,三家城商行占比和变化都比较一致。

2.同业存放及拆入资金仍为同业负债主要来源,股份制银行卖出回购票据占比降幅较大

截至2013年6月末,16家上市银行同业负债结构中,同业存放占比为74.60%,同比下降6.84个百分点;拆入资金占比为13.87%,同比上升3.31个百分点;卖出回购款项占比为11.53%,同比上升3.53个百分点。

其中,国有银行同业存放、拆入资金和卖出回购占同业负债比重分别为70.21%、19.49%和10.30%,同比分别下降12.75个百分点、上升5.66个百分点和上升7.09个百分点;股份制银行同业存放、拆入资金和卖出回购占同业负债比重分别为80.33%、7.56%和12.11%,同比分别下降0.46个百分点、上升1.96个百分点和下降1.50个百分点;三家城商行同业存放、拆入资金和卖出回购占同业负债比重分别为70.05%、9.05%和20.90%,同比分别上升6.12个百分点、上升1.69个百分点和下降7.81个百分点。

截至2013年6月末,16家上市银行卖出回购余额为1.37万亿元,其中卖出回购票据余额为1778亿元,占卖出回购总额的12.95%,占比同比下降19.10个百分点。

其中,国有银行卖出回购票据占卖出回购比重为1.80%,同比下降3.25个百分点;股份制银行卖出回购票据占卖出回购比重为22.30%,同比下降24.85个百分点;三家城市商业银行卖出回购票据占卖出回购比重为25.64%,同比上升15.29个百分点。

3.同业资金整体净流入,国有银行同业资金缺口减少,股份制及城商行同业资金缺口扩大

截至2013年6月末,16家上市银行同业资产与同业负债的差额(同业资产余额-同业负债余额)为-1.1万亿元,与2012年同期相比差额扩大7101亿元;存放同业与同业存放的差额为-5.5万亿元,与2012年同期相比差额扩大3259亿元;买入返售与卖出回购相关款项的差额为3.9万亿元,与2012年同期相比差额缩小1028亿元。

其中,国有银行同业资产与同业负债的差额为-7320亿元,同比缩窄2286亿元,存放同业与同业存放的差额为-2.09万亿元,同比缩窄1.05万亿元,买入返售与卖出回购差额为1.21万亿元,同比缩窄8584亿元;股份制银行同业资产与同业负债的差额为-2812亿元,而2012年同期为5937亿元,吸收资金规模为8750亿元,存放同业与同业存放的差额为-3.21万亿元,同比扩大1.34万亿元,买入返售与卖出回购差额为2.64万亿元,同比扩大7162亿元;三家城市商业银行同业资产与同业负债的差额为-841亿元,同比扩大637亿元,存放同业与同业存放的差额为-1851亿元,同比扩大366亿元,买入返售与卖出回购差额为762亿元,同比扩大394亿元。

2013年半年报数据显示,国有银行的同业资产与负债相关差额缩窄,而股份制银行和城商行同业资产与负债相关差额增加,说明部分资金从国有银行向股份制和城商行流动,在流动性紧张时点国有银行起到关键的稳定器作用。

同时,在同业资产中,国有银行仍以存放同业和拆出资金为主,合计占比超过60%,而股份制银行买入返售资产规模占同业资产规模已接近七成。另外,16家上市银行同业负债规模超过同业资产规模约1.1万亿元、买入返售规模超过卖出回购规模约3.9万亿元,也说明未上市银行、农信社及其他金融机构扮演了资金提供者和交易对手的重要角色。

上市银行同业收入及支出情况

1.同业资产利息收入占比微增,股份制及城商行同业收入占比仍明显高于国有银行

截至2013年6月末,16家上市银行同业资产利息收入2066亿元,同比增加150亿元,同比增长7.83%;同业负债利息支出2056亿元,同比减少109亿元,减少5.04%。

16家上市银行同业资产利息收入占总生息资产利息收入比重为10.56%,同比上升0.09个百分点。

其中,国有银行同业资产利息收入占比为5.99%,同比微增0.20个百分点;股份制银行同业资产利息收入占比为21.05%,同比下降0.61个百分点;三家城市商业银行同业资产利息收入占比为18.35%,同比下降6.01个百分点。

2.同业负债利息支出占比下降,国有银行同业利息支出占比下降较快

报告期末,16家上市银行同业负债利息支出占总计息负债利息支出比重为23.48%,同比下降2.29个百分点。

其中,国有银行同业负债利息支出占比为15.36%,同比下降4.22个百分点;股份制银行同业负债利息支出占比为38.12%,同比下降0.43个百分点;三家城市商业银行同业负债利息支出占比为43.46%,同比下降2.14个百分点。

3. 同业资产收益率普遍下降

2013年上半年,上市银行总生息资产收益率和同业资产收益率同比都普遍下降。

根据披露同业资产平均收益率的11家上市银行数据显示,2013年上半年总生息资产平均收益率为4.54%,同比下降25个bp;同业资产平均收益率为3.84%,同比下降39个bp。

其中,国有银行同业资产平均收益率为3.47%,同比下降34个bp;股份制银行同业资产平均收益率为4.41%,同比下降67个bp;城市商业银行中同业资产平均收益率为4.55%,同比下降15个bp。

4. 同业负债付息率降幅快于收入率

同期,根据披露同业资产平均收益率的11家上市银行数据显示,2013年上半年总计息负债平均付息率为2.14%,同比下降17个bp;同业负债平均付息率为3.08%,同比下降43个bp。

其中,国有银行同业负债平均付息率为2.64%,同比下降58个bp;股份制银行同业负债平均付息率为4.00%,同比下降47个bp;城市商业银行中同业负债平均付息率为3.76%,同比上升85个bp。

5.股份制银行同业收益率及付息率相对较高

2013年上半年,披露平均收益率的11家上市银行数据显示,国有银行总生息资产收益率为4.43%,同业资产收益率为3.47%;股份制银行总生息资产收益率为5.01%,同业资产收益率为4.41%;城商行中宁波银行总生息资产收益率为5.39%,同业资产收益率为4.55%。

披露平均付息率的11家上市银行数据显示,国有银行总计息负债付息率为2.02%,同业负债付息率为2.64%;股份制银行总计息负债付息率为2.68%,同业负债付息率为4.00%;城商行中宁波银行总计息负债付息率为2.54%,同业负债付息率为3.76%。

同业业务经营思考及管理制度创新

在经历了前期的高速增长之后,商业银行同业业务发展速度明显放缓,股份制银行和城市商业银行同业资产规模都由去年同期的25%左右降至2013年上半年的20%左右。

商业银行同业业务调整一方面受到央行宏观政策影响,另一方面也来自自身资产质量和资本质量方面的压力。截至2013年6月末,16家上市银行平均资本充足率为11.70%,其中国有银行平均资本充足率为12.85%,而股份制银行和城市商业银行平均资本充足率分别为10.63%和12.64%。特别是光大银行、民生银行和平安银行资本充足率已不足10%。

虽然2013年上半年上市银行同业业务增速放缓,但是从个体及类型来看部分商业银行同业业务规模仍相对较高,尤其是商业银行为提升收益而扩大买入返售资产规模,致使买入返售资产占比相对偏高。

1. 同业业务占比偏高对实体经济影响

一方面,同业业务占比偏高致使流向实体经济资金减少,从而弱化了银行本应所承担的对实体经济的支持作用,一定程度影响了实体经济的发展,而票据资产在银行体系内的空转,弱化了其对实体经济尤其是中小企业的支持力度,从而与其促进中小企业融资的初衷相背离;另一方面,同业业务占比偏高使得银行资产负债规模的壮大脱离了实体经济基础,银行对实体经济作用的弱化某种程度上也会造成银行社会角色和作用的边缘化,长期看来也将影响银行未来发展。

2. 同业业务占比偏高对商业银行风险管理影响

银行同业业务运作扩大了存量资金的货币效用,规避了政策对相关行业和领域的限制,影响到宏观货币政策的调控效果,也加剧实体经济的脆弱程度;同业业务占比过高会通过期限错配及连锁反应等放大商业银行的流动性风险和操作风险;同业业务使得商业银行能够绕过存贷比指标,通过银行间资金的运作变相提高杠杆水平并降低风险资本占用,扩大了商业银行信用风险;同时,由于各银行间同业业务环环相扣,使得金融市场系统性风险急剧增加,影响金融系统整体稳定性。

3. 商业银行同业业务管理制度创新建议

在商业银行同业业务管理层面,一方面应当调整监管指标和思路,对于商业银行目前同业业务发展进行区别引导,鼓励促进实体经济发展的同业业务,而对于单纯做大资产负债规模的同业业务进行限制,引导商业银行同业业务规范发展。

(1)调整存贷比75%的监管指标。现行的存贷比监管指标影响到商业银行贷款的发放,使得商业银行的富余资金无法形成贷款,从而流向同业等业务来获取收益。可以将银行同业存款纳入类似法人单位存款管理,不仅能够减少同业规模占比,还能够相应扩大商业银行存款规模,进而扩大银行贷款发放规模;商业银行存贷比比率也可以根据各银行资本水平、风险控制水平等实际情况进行调整。

(2)强化经营风险的动态细化监测机制和资本计量。利用流动性等动态指标强化对于同业及类似业务的管理,同时细化同业业务相关资产负债科目统计分析内容,针对不同分类采取不同权重的资本计量,明确相关业务对于商业银行和实体经济发展作用。

(3)建立商业银行退出机制。破除对于商业银行的隐性担保,使商业银行为自身经营和风险管理负责,同时建立相应防火墙制度,防止退出风险扩散,比如加快推进存款保险制度等发展。

另一方面,应当推进相应制度创新,为商业银行提供资产负债端提升资本回报的工具和渠道,从而减少目前银行为提高资本回报而采取的监管套利行为。

(1)在资产端可以加快推进资产证券化等工具的运用,有效提升商业银行的资产周转率,相应降低杠杆率,并有效拓展实体经济的融资规模。

(2)在负债端可以推进大额可转让存单等工具的运用,稳定商业银行的负债来源的同时助推商业银行的差异化发展,从而保证商业银行在不同方面支持实体经济的发展。

(3)加快推出同业存单及配套政策,允许一定比重的同业存单在二级交易市场进行流转,从而为商业银行提供更加规范和透明的同业融资工具,丰富市场化融资产品,促进商业银行适应利率市场化进程。

(4)推进利率市场化条件下商业银行各项经营管理及风险管理工具的运用,为建立有效的风险报酬及定价机制拓展空间,促使商业银行优化发展。

(作者单位:中国工商银行票据营业部)