⊙齐鲁证券高级分析师 马刚

虽然“二八”轮换、风格转换是市场的常态,但今年行情体现得尤其淋漓尽致。2013年行情,小盘股完胜。此处“小盘股”,主要指创业板和中小板市场,当然,主板小市值股票和相关行业也有较好表现。尤其是创业板,虽然近两个月来调整幅度较大,但综观全年走势,在对其泡沫不断质疑声中,创业板指数除在6月初未能幸免系统性、全市场的暴跌之外,甚至少有回调,沿着上升通道顽强创出历史新高。即使在6月份的跌幅也远小于主板,事实上,创业板自去年12月以来就一直在走上升通道形态。而主板行情则逊色得多,6月暴跌的失地一直未能收复。

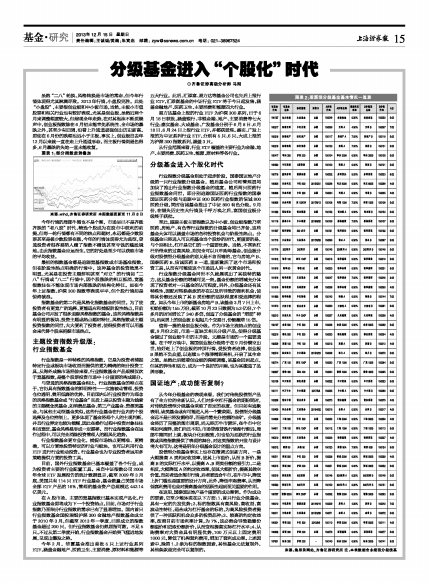

图表1:部分指数走势叠加

■

来源:wind,齐鲁证券研究所 本图数据更新至11月8日

今年行情的局部牛熊也不是个案,市场早已不是齐涨齐跌的“老八股”时代,精选个股成为在股市中获利的前提。但每一轮行情都有不同的热点和题材,永远都是少数股票甚至是极少数股票在涨,今年的行情体现得尤为典型,普通投资者很容易陷入赚了指数不赚钱甚至亏钱的尴尬境地。由此指数基金应运而生,它的好处是至少可以获取市场的平均收益。

最初的指数基金都是追踪宽基指数或市场基准指数,但在阶段性热点明确的行情中,这种基金的投资效果不明显,尤其是在投资主题鲜明甚至“对立”的行情如“二八”行情或“八二”行情中,因个股涨跌的相互抵消,宽基指数往往不能体现市场内部涨跌的结构化特征。如在今年上证指数、沪深300指数等表现平平,但个股行情却是惊涛骇浪。

指数基金的第二代是风格化指数基金的问世。为了使投资者有更宽广的选择,更能适应和捕捉阶段性热点,目前基金公司开发了很多追踪风格指数的基金。这些风格指数具有明显的板块、投资主题或热点题材特征,风格指数或主题投资指数的问世,大大便利了投资者,使得投资者可以用基金来代替个股来把握市场热点。

主题投资指数升级版:

行业指数基金

行业指数是一种特殊的风格指数,它是为投资者捕捉特定行业或板块市场收益而提供的更为精确的细分投资工具,从海外成熟市场经验来看,行业指数基金产品规模仅次于宽基指数,是整个股票投资市场中十分重要的构成部分。

与普通的风格指数基金相比,行业指数基金的特点在于,它仍具有指数基金的鲜明特性——实施被动管理、投资仓位透明、费用低廉的优势。目前国内以行业投资作为理念的风格指数基金或“行业基金”实质上是以投资主题为线索的主题概念类基金,如消费品基金、第三产业基金、资源类基金,与其他主动型基金类似,这些行业基金在行业内的个股选择及仓位控制上,更多体现了基金经理个人的主观判断,并且行业界定也较为模糊,因此在操作过程中投资对象往往相当宽泛,基金风格易形成一定漂移。而行业指数基金在运作过程中,可以完全消除投资管理人的跟风化趋势。

行业指数基金更专业化,捕捉市场热点更精准、更精确,可以方便地投资特定的行业与板块,也可以利用行业ETF进行行业轮动投资。行业基金也为专业投资者运用多策略提供方便的投资工具。

目前,国外行业指数基金已基本覆盖了各个行业,成为投资者主要的行业配置工具。来自中证指数公司2008年全球ETF发展报告的统计数据显示,截至2009年3月底,美国共有114只ETF行业基金,基金数量占美国市场全部ETF产品的16%,管理的基金资产总规模达442.14亿美元。

在A股市场,主要的宽基指数已基本实现产品化,行业指数基金即将成为下一个投资热点。目前,市场对于行业指数乃至细分行业指数的需求已有了显著增加。国内首只行业指数基金国投瑞银沪深300金融地产指数基金成立于2010年3月,但截至2013年一季度,已经成立的指数基金超过200只,但行业指数基金仍然屈指可数,不足5只。不过从第二季度开始,行业指数基金开始突飞猛进地发展,呈现出爆发之势。

今年2月,华夏基金推出首批5只上证行业系列ETF,涵盖金融地产、医药卫生、主要消费、原材料和能源等五大行业。此后,汇添富、易方达等基金公司也先后上报行业ETF,汇添富基金的中证行业ETF将于今日起发售,涵盖金融地产、医药卫生、主要消费和能源四大行业。

易方达基金上报的行业ETF为沪深300系列,已于6月18日获批,涵盖银行、非银金融、地产、主要消费等七大行业;嘉实基金、大成基金、广发基金分别于6月8日、6月18日、6月24日上报行业ETF,并都获受理。嘉实、广发上报的为中证系列行业ETF,分别有5只、6只,大成上报的为沪深300指数系列,涵盖3只。

从行业范围来看,行业ETF覆盖的主要行业为金融、地产、主要消费、医药卫生、能源、原材料等各行业。

分级基金进入个股化时代

行业指数分级基金则处于起步阶段,国泰国证地产分级第一只行业指数分级基金,随后基金公司和管理层均加快了推出行业指数分级基金的速度,随后两只医药行业指数基金问世,即分别追踪国证医药行业指数的国泰国证医药分级与追踪中证800医药行业指数的信诚800医药分级,同时信诚基金推出了中证800有色分级。9月份,在错失历史性大行情及千呼万唤之后,富国创业板分级终于获批。

至此,跟踪主板主要指数以及中小板、创业板指数乃至医药、房地产、有色等行业指数的分级基金均已齐备,这些基金大体可以涵盖市场的各种投资机会与阶段性热点。分级基金已经进入可以把基金当个股炒的时代,更重要的是,与个别相比,杠杆是它们的一个重要优势。当然,不喜欢杠杆所带来的过高风险,则完全可以只申购母基金。创业板分级对股债型分级基金的意义是不言而喻的,它与房地产B、国泰医药B、信诚医药B一道,重新激活了这个市场和投资工具,从而有可能使这个市场进入另一次黄金时代。

行业指数分级基金问世不久就展现出了其独特的魅力,这从基金份额的增减可见一斑。基金份额的增减充分体现了投资者对一只基金的认可程度。另外,分级基金还有其特殊性,因配对转换条款的存在以及所导致的套利机会,使得其份额还反映了其B类份额的活跃程度和受追捧的程度。如从今年上市的新基金房地产B,该基金3月7日上市,初始份额为155万份,截至10月23日数据为5.3亿份,7个多月的时间增长了340多倍,创造了分级基金的“增肥”神话;后来居上的创业板B短短几个交易日,份额激增15倍。

值得一提的是创业板分级。作为市场主流热点的创业板,9月份之前,市场一直缺乏相关分级产品,使得分级基金错过了创业板牛市的主升段,无疑是市场的一个重要遗憾。在千呼万唤中,富国创业板分级终于在9月份横空出世,恰好赶上了创业板的冲顶行情,受投资者追捧,创业板B果然不负众望,以连续5个涨停精彩亮相,开启了其生命之旅。虽然此后随着创业板的深幅调整,该基金回到起点,但其的弹性和活力,成为一个良好的开端,也为其塑造了品牌形象。

国证地产:成功能否复制?

从今年分级基金的表现来看,我们对传统股债型产品有了全方位的全新认识。人们对多空杠杆基金的期盼同时,对传统股债型分级基金采取了否定的态度,但目前有迹象表明,该类基金或有可能进入另一个繁荣期。股债型分级基金远不是已经发掘殆尽,而是尚需充分挖掘的金矿。分级基金经历了完整的熊市周期,尚无经历牛市循环,在牛市中它将如何演绎,我们尚且不知;市场普涨普跌行情渐行渐远,局部牛熊同时上演,板块分化到极致,但也恰为活跃的行业指数或风格指数提供了表现的舞台,对这类指数的开发与设计将大有可为,这将是明年分级基金设计的重点方向。

股债型分级基金事实上也存在微调式创新方向,一是大幅提高A类约定收益率,使其上市溢价,从而B折价,提高B的实际杠杆水平,以提高A、B两类份额的吸引力,二是相反,大幅降低A的约定收益率,使其大幅折价,提高其做空价值。而前者适合熊市行情,后者更适合牛市。在牛市中,降低上折门槛也是重要的设计方向,此外,降低申购费率,从而降低套利费用也会对提高基金的活跃性起到至关重要的作用。

在这里,国泰国证地产是个重要的成功案例。作为成功的要素,它至少能体现在以下方面:1、首只行业分级基金,具有一定的先发优势;2、标的指数具有高风险、高收益、高波动性特征,适合成为杠杆基金的标的,为高风险投资者提供了一种活跃和机会众多的投资品种;3、较高的约定收益率,按照目前市场利率计算,为7%,这必然会导致稳健份额溢价和进取份额折价,从而变相提高实际杠杆水平;4、认购费率对大资金具有明显优势,100万元以上固定费用1000元,降低了机构套利费用,增加了套利成功率。上述因素中,除第1、2条为标的指数因素,其他基金无法复制外,其他条款是完全可以复制的。