| ||

|

2013年以来我国居民消费价格总体温和可控。2014年,产能过剩、输入性通胀压力较轻等因素将抑制物价涨幅,但通胀预期增强。预计2014年CPI上涨3.2%左右,PPI下降0.5%左右。

去年以来的物价运行形势与特征

1.居民消费价格涨幅逐季扩大,通胀压力较轻

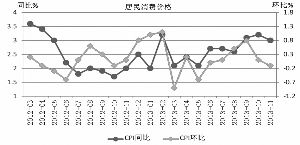

2013年1-11月,我国居民消费价格(CPI)同比上涨2.6%,涨幅同比回落0.1个百分点,比3.5%的调控目标低0.9个百分点,因此,我国通胀压力较轻。初步预计2013年CPI上涨2.7%左右。

2.工业生产者价格持续下降,生产领域通缩特征明显

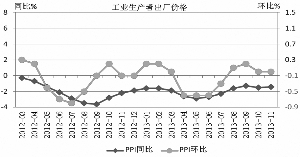

截至2013年11月,工业生产者出厂价格(PPI)同比涨幅连续21个月下降,生产领域呈明显的通缩迹象。从月度走势看,由于近期国内需求有所回暖,PPI环比涨幅连续两个月为正或持平,PPI同比降幅明显收窄。初步预计2013年全年PPI同比下降2.0%左右。

3.房地产价格高位运行,涨幅延续扩大走势

2013年以来,我国房地产价格高位运行,房价调控目标难以实现。截止到2013年11月份,全国70个大中城市新建住宅价格同比连续11个月上涨,且涨幅呈逐月扩大态势,环比连续18个月上涨,且2013年以来环比涨幅相对较高。2013年1-11月商品房销售单价同比上涨8.2%,涨幅比去年同期扩大1.6个百分点。尤其是北京、上海、广州等一线城市和部分二线城市房价涨幅过大,部分城市 “地王”频现,增加了人们对房价继续上涨的预期。

4. 国际大宗商品价格稳中有降

2013年以来大宗商品价格呈先降后升再下降的走势,呈稳中有降的态势。去年1-11月,我国进口原油均价为778.5美元/吨,同比下降4.7%,进口成品油均价为798.1美元/吨,同比下降4.4%。1-11月LME铜和铝期货均价分别为7363.1和1897.1美元/吨,同比均下降7.4%。

对2014年物价走势的预测

2014年,防止通货膨胀依然是宏观调控的重要任务,国内经济稳中略降、产能过剩、输入性通胀压力较轻和粮食丰收等将抑制物价涨幅;但通胀预期增强、蔬菜和猪肉价格回升、劳动力成本上升、货币环境稳中偏松和翘尾因素增加将推高物价涨幅。

综合考虑各种因素的影响,预计2014年物价涨幅比2013年有所扩大,对鲜菜、猪肉等农产品价格快速上涨和劳动力成本快速上升的风险应予以重点关注,预计2014年CPI上涨3.2%左右,PPI下降0.5%左右。

做好2014年的物价调控工作需要注意以下几个问题。

1.加强通胀预期管理,稳定公众心理预期

第一,建议将2014年CPI调控目标定在3.5%,与2013年持平,即有利于稳定公众通胀预期,也为价格改革预留了一定的空间。

第二,保持宏观经济政策的连续性和稳定性,力争货币供应增速与预期目标一致,提高货币政策在公众心目中的可信度,建立有效的信息沟通渠道,及时传递政策信号,增强公众对政府稳物价的信心。

第三,房地产调控应着重增加供给,逐步取代抑制需求的调控政策,切实将各地的房价调控目标落到实处,努力控制房价过快上涨,稳定公众预期。

2.做好农产品生产和流通工作,保持主要农产品价格平稳

财政支出进一步向三农倾斜,加大农村水利基础设施建设,切实解决水利设施“最后一公里”较差的问题,以增强农产品生产应对干旱和洪涝灾害的能力。

加大对主要蔬菜品种种植和生猪养殖的补贴力度,建立相应的保险机制,保障农户的利益,提高其扩大生产的积极性,保障供给稳定,避免价格过快上涨。

继续稳步推进农产品现代流通综合试点,给予农产品批发、零售市场和农产品流通企业税费等优惠政策,继续支持发展“农超对接”,降低农产品流通成本。

3.稳步推进资源价格改革,释放隐性通胀压力

为了发挥价格的杠杆作用,进一步释放改革红利,资源价格改革步伐要加快。

一是将广东、广西试点的天然气“市场回值法”定价机制向天然气使用较多的省市或全国推广,在全国范围内推行阶梯气价,理顺天然气及其可替代能源的比价关系。

二是将从价计征的资源税从新疆向其他省份逐步推广,增加资源大省的财政收入,增强其应对环境污染的能力。

三是继续推进成品油价格改革,将现行的十个工作日调整周期缩短为五个工作日,探索建立中国的原油期货市场。

4.采取措施提高生产率,应对劳动力成本过快上涨

为应对劳动力成本上升对物价上涨的长期压力,需要不断提高劳动生产率。继续加大财政对教育的投资力度,尽快实现教育投资占GDP比重4%的目标。

鼓励企业加大研发资金的投入,对符合经济结构调整方向、建立研发中心的企业给予政策优惠。

调整当前高等教育发展过快,中等教育发展偏慢的现状,适当压缩高等教育规模,加大中等教育的投入,更多的培育符合我国国情的高级技工,缓解企业对高级技工需求快速增长的状况。

5.创造稳定的货币金融环境,执行中性略紧的货币政策

货币政策总体上应坚持“总量稳定,结构优化”的取向,在政策操作上应把握中性略紧的基调,形成合理和稳定的市场预期,优化金融资源配置,用好增量、盘活存量。

建议2014年货币供应增速保持在13%左右,强化全社会融资总量在宏观调控中的作用,将社会融资总量作为货币政策的一个重要参考指标,其增长率应与名义GDP增速相当,以防止全社会债务杠杆过快上升。

加快汇率形成机制改革,尽快回复汇率浮动,增加人民币市场的汇率弹性,减少对冲外汇流入而产生的基础货币投放。