——上海证券报·券商首席策略分析师2014年第一季度调查报告

每年的第一季度往往是流动性旺季和风险偏好提升的季节,一季度两市大盘也大多以红盘报收,今年一季度可能也不例外。上海证券报对券商等机构的21个首席策略分析师进行的问卷调查显示,超过八成的首席策略分析师判断A股市场一季度将以上涨报收。理由是资金面最紧张的时点已经过去,同时宏观经济内生增长动力恢复,基本面相对乐观,资金将开始进行新的一年布局,风险偏好提升,而市场对于改革期望值仍然较高。

就全年来看,首席策略分析师们认为牛市基础正在形成,不过牛市尚未到来。尽管市场对于改革抱有憧憬,但改革目标短期不会一蹴而就。在利率市场化、产能去杠杆等约束条件下,超过半数的首席策略分析师表示上证综指今年不会创出新高,市场主要以结构性行情为主。

具体的配置方面,超过半数的首席策略分析师认为可以将电子信息等TMT行业作为首选配置,医药、军工等行业也有不少首席策略分析师推荐。⊙记者 屈红燕

参与调查首席策略分析师所属券商名单:

华泰证券、民族证券、华鑫证券、华安证券、

湘财证券、中山证券、信达证券、日信证券、

旭诺投资、大智慧、上海证券、英大证券、

银河证券、金百临咨询、财达证券、世基投资、

国信证券、海通证券

(排名不分先后)

一、一季度市场基本面相对乐观

>>>宏观经济内生增长动力恢复

首席策略分析师对宏观经济的看法转向乐观,八成首席策略分析师判断一季度宏观经济正常。调查结果显示,75%的首席策略分析师判断一季度我国经济形势正常,5%的首席策略分析师认为偏热,15%的首席策略分析师判断偏冷。而去年第四季度调查时25%的首席策略分析师判断偏冷,75%的首席策略分析师认为我国2013年第四季度经济形势正常。

宏观经济虽然偏弱但仍然稳健。2013年12月官方制造业采购经理人指数(PMI)51%,比上月回落0.4个百分点,为下半年来的首次调整。部分首席策略分析师认为,12月份经济确实经受了流动性冲击的影响,但受冲击程度小于2013年6月份,制造业抗流动性冲击能力得到加强。随着今年1月份流动性冲击的缓解,中国经济将重回原有趋势。当前制造业无论是从产出缺口、投资、库存、价格、盈利等关键性指标体系来看,均已经达到或者接近均衡状态,经济内生动力已经恢复。虽然资金成本偏高,但毛利率回升表明经营主体对成本已经有所适应。

>>>资金价格不会继续上升

农历年末往往是资金偏紧的一个节点。调查结果显示,65%的首席策略分析师认为,资金价格将维持高位但不会上升,25%的首席策略分析师预计将继续上升,10%的分析判断资金价格呈下降趋势。

部分首席策略分析师认为,流动性最紧的时点已过,这也是中期机会的起点。首席策略分析师表示,从2013年三季度开始的流动性争夺战将在今年一季度过后逐渐好转。对证券市场而言,从去年9月份开始至2014年一、二季度之交,股票市场将基本处于底部徘徊阶段,而这个相对低迷的阶段很可能就是下一个中期机会的起点。

流动性收紧被首席策略分析师列为股市负面影响的第一大因素。调查结果显示,27%的首席策略分析师认为股市面临的最大风险是流动性收紧带来资金价格上涨,22%的首席策略分析师认为改革政策推进不及预期是股市面临的最大风险,分别有15%的首席策略分析师判断经济复苏不及预期和IPO重启是目前股市最主要的不确定因素。

至于资金价格高企对股市的影响程度,调查结果显示,85%的首席策略分析师判断资金价格高企对股市负面影响很大,仅有15%的首席策略分析师判断影响不大。

此外,一季度A股市场还必须面对IPO重启带来的资金压力。对此,四成首席策略分析师判断打新资金主要来自于增量资金。调查结果显示,40%的首席策略分析师判断市场用于打新的资金主要来自于追加证券账户的保证金,35%的首席策略分析师判断打新资金主要来自于证券账户中沉淀的资金,还有25%的首席策略分析师判断打新资金主要来自于抛售已有老股,套现一部分资金用于打新。

>>>改革政策渐次落地提升估值

改革是2014年经济工作的重中之重,以十八届三中全会为标准,改革从憧憬期进入推进期,八大改革投资主线政策将逐步落地。因此,2014年毫无疑问将是各项改革措施开始落地之年,乐观者认为改革提升了股市估值;悲观者认为,改革短期要付出成本,股市将先挖坑再上升。而从调查结果来看,大多数首席策略分析师认同改革可以提升股市估值。

调查结果显示,60%的首席策略分析师判断,就目前的推进情况来看,三中全会提出的改革方案有助于股市的估值提升,15%的首席策略分析师认为帮助不大,25%的首席策略分析师表示难以判断。

调查结果还显示,首席策略分析师对改革抱以相当高的关注度:

——50%的首席策略分析师判断,《中共中央关于全面深化改革若干重大问题的决定》中关于突出健全宏观调控体系的表述对未来宏观经济的影响比较大,25%的首席策略分析师判断非常大,10%的首席策略分析师表示影响非常小。

——65%的首席策略分析师判断《决定》中关于完善金融市场体系的表述对未来宏观经济的影响比较大,15%的首席策略分析师判断影响非常大,5%的首席策略分析师判断影响比较小。

同时,多数首席策略分析师还预计在各项改革措施落地之前宏观政策整体难以收紧。调查结果显示,35%的首席策略分析师判断一季度宏观政策偏紧,35%的首席策略分析师判断宏观政策正常,另有30%的首席策略分析师判断宏观政策偏松。

一些首席策略分析师表示,2014年作为全面深化改革的第一年,大量“方向明、见效快的改革”将集中推出。这些改革主要还是属于共识度高的部分,比较容易推动。按照传统,一年之计在于春,相信各部委和地方政府今年的改革措施将集中于上半年出台,特别是在一季度。并且随着这些细则的陆续推出,预计届时市场情绪高涨,风险偏好将持续上行。此后随着时间的推移,改革措施出台的量或会逐步减少,改革阻力也会逐步变大,市场情绪在前期逐步上升之后会开始转向回落,风险偏好也会有所下降。

二、适度提高仓位 把握结构性机会

>>>一季度市场看涨

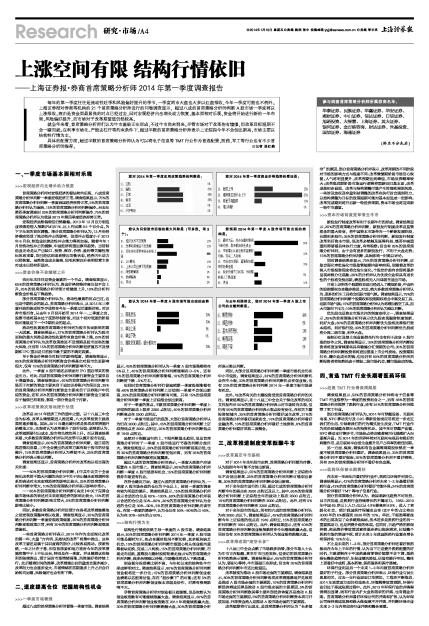

超过八成的首席策略分析师看涨一季度市场。调查结果显示,45%的首席策略分析师认为一季度A股市场涨幅将在5%以上,40%的首席策略分析师判断涨幅在0-5%,还有5%的首席策略分析师判断零涨幅,10%的首席策略分析师判断将下跌-5%左右。

但同时首席策略分析师们普遍预期一季度股指涨幅有限:60%首席策略分析师判断上证综指一季度不会创出新高,25%的首席策略分析师判断有可能,只有15%的首席策略分析师判断一季度上证综指会创出新高。

对于一季度的高点,半数首席策略分析师判断一季度上证综指的波动上限在2200点附近,40%的首席策略分析师判断高点在2500点附近。

对于一季度市场运行的底部,大部分首席策略分析师认为仍在2000点附近。其中,45%的首席策略分析师判断上证综指低点在2000点附近,25%的首席策略分析师判断低点在1949点附近。

虽然对于指数运行的上、下限判断基本趋同,但是首席策略分析师对于一季度A股市场运行节奏的判断分歧巨大。调查结果显示,30%的首席策略分析师判断前高后低,也有30%的首席策略分析师判断前低后高,另有35%的首席策略分析师判断指数将反复震荡。

超过八成的首席策略分析师表示,一季度大类资产应该配置在A股市场上。调查结果显示,85%的首席策略分析师判断一季度A股市场更有机会,15%的首席策略分析师判断债券市场更有机会。

在持仓建议方面,超过六成的首席策略分析师认为,一季度A股市场合适的仓位为半仓以上,较前一季度的调查有较为明显的提升。调查结果显示,15%的首席策略分析师表示合适的仓位是80%-100%,60%的首席策略分析师表示合适的仓位是50%-80%,20%的首席策略分析师认为合适的仓位是30%-50%,5%的首席策略分析师判断应该空仓。在前一季度的调查中,认为仓位在50%-80%的占40%,认为在30%-50%的占60%。

>>>结构行情为主

结构性行情将依然主导一季度的A股市场。调查结果显示,60%的首席策略分析师判断2014年一季度A股市场可能是题材为王,热点在题材股间不断切换,其余板块缺乏机会;10%的首席策略分析师判断市场重心将从创业板向蓝筹板块切换,完成二八转换;15%的首席策略分析师判断,市场走向活跃,蓝筹股与题材股将轮番走强;5%的首席策略分析师判断,做多热情难以持续,市场整体将进入下跌通道。

创业板年报预喜比例不高,与年初以来的结构性牛市形成鲜明对比。调查结果显示,80%的首席策略分析师判断创业板将进一步分化;15%的首席策略分析师判断创业板业绩难以匹配高估值,存在“泥沙聚下”的可能;还有5%的首席策略分析师判断创业板本来就是炒作,对原有格局影响不大。

尽管首席策略分析师对创业板日趋谨慎,但是依然认为创业板指数有可能继续跑赢大盘。调查结果显示,40%的首席策略分析师判断创业板指数在2014年将继续跑赢大盘,30%的首席策略分析师判断跑输大盘,30%的首席策略分析师表示难以判断。

同时,大部分首席策略分析师判断一季度市场机会仍在中小市值股。调查结果显示,33%的首席策略分析师判断机会在中小板,33%的首席策略分析师判断机会在创业板,也有33%的首席策略分析师判断2014年一季度主板市场更有机会。

此外,与改革有关的主题投资受到首席策略分析师的关注。调查结果显示,在十八届三中全会关于深化改革的相关文件发布后50%的首席策略分析师表示对市场转向乐观,但仍有50%的首席策略分析师表示观点没有变化。在相关主题投资领域内,35%的首席策略分析师看好国企改革,31%的首席策略分析师看好国家安全,14%的首席策略分析师看好金融改革,10%的首席策略分析师看好土地流转,8%的首席策略分析师看好单独二孩概念。

三、改革推进制度变革酝酿牛市

>>>改革奠定牛市基础

对于2014年全年股市走势,首席策略分析师颇为冷静,认为股指今年可能不会创出新高。

调查结果显示,55%的首席策略分析师判断上证综指今年不会创出新高,25%的首席策略分析师判断可能创出新高,20%的的首席策略分析师判断会创出新高。

对于全年股市运行的上限,超过七成的首席策略分析师判断今年的高点在2500点附近及以上。其中,65%的首席策略分析师判断上证综指全年的波动上限在2500点附近,10%的首席策略分析师判断在3000点附近。此外,还有5%的首席策略分析师判断在2200点附近。

对于全年股市的低点,则有约六成的首席策略分析师认为在2000点以下。调查结果显示,45%的首席策略分析师判断今年上证综指的低点在1949点附近,15%的首席策略分析师判断在1664点附近。此外,调查结果显示,还有40%的首席策略分析师判断创业板指数将在今年继续跑赢大盘,但同时也有30%的首席策略分析师认为创业板将跑输大盘。

>>>改革推进期“短空长多”

十八届三中全会点燃了市场做多热情,部分市场人士认为牛市正在酝酿,甚至牛市已经来临,但受访的首席策略分析师依然表示谨慎。调查结果显示,65%的首席策略分析师认为,要耐心等待,牛市基础正在形成,但也有35%的首席策略分析师判断牛市还比较遥远。

改革被视为推动A股市场走强的主要原因。调查结果显示,80%的首席策略分析师判断各项改革措施落地并见效将是推动A股市场走强的主要原因,10%的首席策略分析师判断经济增速反弹是推动A股市场走强的主要原因,5%的首席策略分析师判断欧美等主要外部经济体复苏是推动A股市场走强的主要原因,5%的首席策略分析师判断资本项目开放加速、外部资金流入是推动A股市场走强的主要原因。

改革短期将付出成本,是首席策略分析师认为“长多短空”的原因。部分首席策略分析师表示,改革周期的不同阶段对市场的影响方式与程度不同:改革憧憬期阶段市场信心恢复,人气将明显提升,改革预期达到峰值,市场反弹概率较大;改革推进期阶段市场运行逻辑将重新回归基本面,改革成效初步显现,改革与结构调整可能产生阵痛和局部风险,一些涉及放权及存量利益调整的改革在执行时会遇到阻力,以结构调整为目标的政策短期可能对基本面造成一定影响;改革完成期则将开启新一轮经济周期,资本市场也将迎来新一轮牛市盛宴。

>>>资本市场制度变革催生牛市

新股发行制度改革有利于长期牛市的形成。调查结果显示,25%的首席策略分析师判断,新股发行制度改革是监管理念的重大转变,将中国资本市场带向一个崭新发展阶段,长期利多股市;35%的首席策略分析师判断,新股发行制度改革利好资本市场,但改革必然触及既得利益,能否冲破重重阻碍要看具体执行力度,有待观察;但也有25%的首席策略分析师判,由于会有更多的新股发行,不利于大盘走势;15%的首席策略分析师判断,具体影响一时难以评论。

同时调查结果还显示,70%的首席策略分析师判断,证监会弱化审批强化市场监管短期内影响有限,但随着改革的深入市场投资理念将会发生变化,个股定价趋向合理将逐步呈现两极分化现象;20%的分析师认为优质企业和具有成长性的个股将交投活跃,绩差股将无人问津甚至退出市场。

目前上证所的个股期权交易已经进入了模拟阶段,中金所的股指期权也在稳步推进,对此,绝大多数首席策略分析师认为,更多的衍生工具将会活跃市场气氛。调查结果显示,75%的首席策略分析师判断个股期权和股指期权将会丰富交易工具,活跃市场气氛;15%的首席策略分析师认为将增加做空工具,加大市场向下压力;10%的首席策略分析师认为难以判断。

优先股也是资本市场关注的制度安排之一,调查结果显示,25%的首席策略分析师表示优先股实现融资制度创新,利好大盘;30%的首席策略分析师判断优先股将改善银行资本结构,利好银行股;30%的首席策略分析师判断优先股或将分流二级市场,利空大盘。

强制分红及禁止创业板借壳行为也有利于改变A股市场的炒作之风。调查结果显示,15%的首席策略分析师判断投资者将更加青睐那些具有稳健分红预期的公司;35%的首席策略分析师判断投资者将更加重视上市公司质地,投资期限拉长,赚企业成长的钱;但也仍有50%的首席策略分析师判断投资者将依然热衷于捕捉二级市场机会,赚市场波动的钱。

四、首选TMT行业长期看医药环保

>>>追逐TMT行业看淡周期股

调查结果显示,52%的首席策略分析师将电子信息等TMT行业推荐为一季度的投资组合之一,另有48%的首席策略分析师推荐了医药行业,还有24%的首席策略分析师推荐了军工行业。

部分首席策略分析师认为,2014年可穿戴设备、互联网电视、NFC移动支付及O2O等新设备或应用将进一步走近我们的生活,引领着我们的行为模式发生改变,TMT行业作为前沿领域蕴含着巨大的投资机会。其中在可穿戴产业链、NFC移动支付等环节,市场热点将会随着商用化规模扩大而逐渐升温;而2014年的世界杯将对互联网电视具有极好的刺激作用,是互联网平台型企业提升用户占有率的极佳时期。

另一方面,煤炭、钢铁和有色金属等周期股依然在一季度不被首席策略分析师看好。调查结果显示,33%的首席策略分析师不看好煤炭,29%的首席策略分析师不看好钢铁,另有29%的首席策略分析师不看好有色金属。

>>>医药环保被长期看好

在未来一至两年内看好的行业中,医药与环保并列首位。调查结果显示,43%的首席策略分析师未来1-2年最看好医药行业;43%的首席策略分析师看好节能环保;24%的首席策略分析师看好TMT等电子信息行业。

部分首席策略分析师认为,我国老龄化趋势不可阻挡,且正在加速,是医药行业持续增长的不竭动力。1982-2010年中国65岁以上人口占比从4.9%提高到8.9%,进入了老龄化社会,预计我国医疗保健支出在GDP中的占比将由2000年的6%提高到2020年的10%。单抗、干细胞等新技术的出现攻克了众多疑难疾病,技术进步是医药行业的另一重要推动力,也是消费升级的体现。但同时,日趋严格的医保控费、药品降价等政策因素将逐步挤出泡沫需求,拉低整个医药市场的增速中枢,预计未来5年我国医药行业复合增长将保持在15%左右。

不止是未来的1-2年,部分首席策略分析师还看好医药板块在今年上半年的行情,认为当下正是提升医药配置的好时机,主要逻辑在于中成药最高零售价短期不会下调、基药招标整体趋势向好、年报业绩风险低、估值有提升空间。整体上更看好中成药、基本药物、医药服务和医疗器械。

环保行业则是另一个未来1-2年内被首席策略分析师看好的子行业。部分首席策略分析师表示,环保行业与民生息息相关,过去一年行业层面订单增加,工程在不断推进,2014年政策面方面仍有地表水、环境税等政策预期,环保行业仍处于高速发展过程中。此外,2013年环保行业的并购案例增加显著,既有行业内扩大业务需求的并购,也有混业并购。首席策略分析师看好环保公司的并购和扩张,认为环保公司保持高速发展和做大做强离不开并购,并判断环保企业未来2-3年内将迎来行业并购和整合高潮。