——上海证券报·2014年第一季度大宗商品市场调查报告

■上海证券报近期对16家期货公司研发部门负责人进行的问卷调查结果显示,过去一年里国内经济增长放缓、欧美经济体复苏进程缓慢、美联储QE退出预期升温等宏观环境明显压制大宗商品走势,大宗商品市场整体低迷,多数期货品种呈现下跌趋势,接近八成的机构认为大宗商品过去一年的表现较差。

■对于2014年的大宗商品市场,多数机构的看法较上一季度和去年同期更为悲观。多数机构认为2014年国内货币政策将继续偏向收紧,美国QE政策的变动仍将是决定大宗商品市场走势的主导因素。大宗商品市场在2014年难以转牛,整体将延续“农强工弱”格局。

■具体品种方面,油脂油料、粮食两大类农产品期货成为多头坚守的阵地。由于饱受产能过剩压力,工业品将维持弱势。同时贵金属、有色金属期货较难出现大幅度上涨,黑色金属及塑料等化工类商品也将延续弱势。

⊙记者 董铮铮

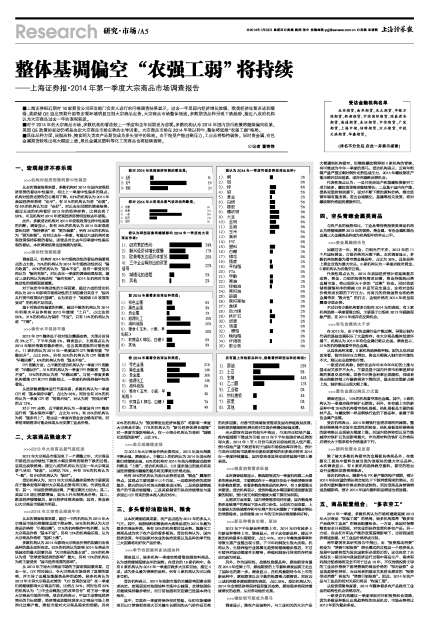

受访金融机构名单

永安期货、南华期货、光大期货、申银万国期货、新湖期货、中国国际期货、国泰君安期货、海通期货、东证期货、中信期货、广发期货、上海中期、倍特期货、方正期货、中投天琪期货、华鑫期货。

(排名不分先后,在此一并表示感谢)

一、宏观经济不容乐观

>>>机构对经济形势判断中性偏空

从本次调查结果来看,多数机构对2014年国内宏观经济形势的看法中性偏空,相比上一季度中性偏多的观点,机构对经济走势的信心略有下降。63%的机构认为2014年我国经济形势将“走平”,有31%的机构认为将“走弱”,仅6%的机构认为会“走好”。对比去年同期的调查结果,超过五成的机构看好2013年的经济形势,比例达到了58%,可见机构对2014年宏观经济形势明显较去年悲观。

此外,多数受访机构对2014年宏观政策也持中性偏紧的判断。调查显示,各有38%的机构认为2014年宏观政策状况将“保持原状”和“更为偏紧”,另有24%的机构认为“更为积极”。而对比去年一季度,有超过六成机构对宏观政策保持积极的看法,即使是对比去年四季度中性偏乐观的看法,本次调查结果也显得颇为悲观。

>>>流动性预期趋紧

调查显示,机构对2014年市场流动性的看法持偏紧观点的占主流。75%的机构认为2014年市场流动性状况“偏向收紧”,25%的机构认为“基本不变”,没有一家受访机构认为“偏向充裕”。对比去年一季度的调查结果发现,超过三成机构认为流动性“偏向充裕”,2014年机构对市场流动性的预期更趋谨慎。

对于决定今年流动性的主导因素,超过六成的受访机构认为2014年影响市场流动性的主导因素仍来自于“国内央行货币政策执行基调”,认为来自于“美联储QE政策的变动”的机构不足四成。

基于对流动性偏紧的判断,超过半数的机构认为2014年利率水平总体将较2013年继续“上升”,占比达到56%,31%的机构认为保持“不变”,只有13%的机构认为将“下降”。

>>>物价水平保持平稳

2013年CPI整体处于相对低位震荡态势,大部分时间在3%之下,下半年突破3%。调查显示,主流观点认为2014年物价指数将稳步增长,但出现高通胀的可能性较小。11家机构认为2014年一季度国内CPI指数有望“平稳回升”,占比69%。另有25%的机构认为CPI指数将“平稳回落”,6%的机构认为将“基本不变”。

PPI指数方面,占半数的受访机构认为一季度PPI指数将“平稳回升”,31%的机构认为一季度PPI指数将“基本不变”,19%的机构认为将“平稳回落”。与前一季度多数机构看涨CPI和PPI指数相比,一季度机构保持偏中性的看法。

从经济数据整体运行节奏来看,多数机构认为一季度CPI将“基本保持平稳”,占比为38%。同时也有25%的机构认为一季度CPI将“前高后低”,而认为将“前低后高”的占13%。

对于PPI走势,近半数机构认为一季度国内PPI整体运行将“基本保持平稳”,占比为44%;有25%的机构认为将“逐步向上”,理由是一季度内资金面会略有好转,旺季前采购需求可能会体现从而支撑工业品价格。

二、大宗商品熊途未了

>>>2013年大宗商品景气度低迷

2013年大宗商品市场迎来了一个调整之年,大宗商品市场经历由持续性下跌到小幅反弹再到弱势下跌的过程,呈现出疲软格局。接近八成的机构认为过去一年大宗商品景气状况“较差”,比例达75%,另有19%的机构认为“一般”,仅6%的机构认为“较好”。

受访机构认为,2013年大宗商品整体弱势的主要原因在于整体宏观环境对大宗商品走势有所压制。代表性观点有:其一,中国经济增速回调,产能过剩压力加大;其二,美国QE退出预期增强,美元上升压制商品价格;其三,欧美经济缓慢复苏,新兴经济体需求疲弱;其四,资金流出大宗商品市场较为明显。

>>>2014年大宗商品难现牛市

从本次调查结果来看,超过一半的机构认为2014年大宗商品市场仍将继续呈现下滑走势。56%的机构认为大宗商品价格将“小幅回落”;31%的机构维持中性判断,认为大宗商品价格“基本不变”;另有13%的机构偏乐观,认为大宗商品价格将“温和上涨”。

多数机构认为2014年影响大宗商品价格的因素仍由各品种的基本面所决定。62%的机构认为影响2014年商品市场波动的最大因素仍是“大宗商品的基本面”,25%的机构认为受“全球宏观经济的影响”最大,另有13%的机构认为将主要受到“国内经济政策的影响”。

从2013年主导大宗商品市场的主要宏观因素来看,过去一年,QE何时退出,令大宗商品市场受到了直接的影响,并主导了金属及能源类品种的趋势。较多机构认为2013年主导大宗商品走势的“QE政策的变动”在一季度仍将继续影响大宗商品市场,比例占34%;同时也有22%的机构认为“三中全会释放出的改革信号”将主导一季度大宗商品市场的行情。受访机构表示,中国主动降低经济增长的目标预期,经济增速放缓体现在大宗商品市场上将消化过剩产能,降低市场对大宗商品需求的预期;另有20%的机构认为“欧美等发达经济体复苏”将影响一季度大宗商品市场;17%的机构认为“新兴经济体增长缓慢”对一季度市场影响较大,仅一小部分机构认为受到“城镇化进程的影响”,占比5%。

>>>美元或继续走强

与2013年大宗商品价格走弱相反,2013年美元指数不断走强。调查显示,半数以上的机构认为2014年美元指数仍将继续走强,62%的机构对2014年美元指数波动趋势判断是“上涨”。受访机构表示,QE逐步退出的效应和美国经济缓慢而稳健的复苏将支撑美元价格走强。

另有38%的机构认为美元走势将呈现“横盘”震荡的特点。其观点主要来源于三个方面,一是欧洲经济的底部复苏、欧元的回升对美元指数形成压制;二是美联储缩减资产的节奏应较缓慢;三是美联储货币供应持续增加与逐步退出QE带来的资本流入效应对冲。

三、多头看好油脂油料、粮食

从本次调查结果来看,农产品当选为2014年的多头人气王。其中,油脂油料和粮食两大类商品成为2014年最为看多的商品种类,各有26%的机构看好其走势。能源化工类商品成为次于农产品的看多板块。受访机构认为,国内经济政策、年初国家对农业的扶持政策以及品种的季节性三大因素将利好农产品价格。

>>>季节性因素利多油脂油料

调查显示,较多机构一季度依然看涨油脂油料商品,认为或将继续延续去年的强势。在受访的16家机构中,各有6家机构认为2014年一季度应做多大豆和豆油,接近4成,成为多头最为青睐的品种。另有4家机构认为可以做多豆粕。

受访机构表示,2014年油脂市场的关键影响因素由需求决定,宏观层面对油脂油料市场冲击减弱,全球油脂供应继续保持稳步增长,而目前油脂利空因素已经基本消化殆尽。

其中,豆类在一季度将保持相对坚挺。年初市场围绕美豆出口销售和南美大豆关键生长期间的天气炒作是豆类的利多因素,而春节前终端备货需求及国内养殖效益改善,饲料需求继续刚性增长将对豆类价格提供较强支撑。

光大期货在其研究报告中指出,马来西亚棕油产量、库存超预期下降成为引领2013年下半年油脂价格反弹的导火索。2014年1至4月份马来西亚棕油将进入低产期,预计棕油产量下滑更有利于国际市场棕油库存消化。预计马来西亚棕油市场库存由宽松到紧张的利多效应将在2014年一季度持续蔓延,国内棕油受其带动或将延续中期上涨表现。

>>>粮食消费需求旺盛

本次调查结果显示,粮食期货成为一季度机构第二大看多的商品种类,主要原因在于一季度往往处于传统消费旺季利多粮食期货。在看多粮食类商品的机构中,有3家看涨玉米期货。受访机构表示,受到种植成本等因素和通货膨胀因素的限制,预计美玉米期价继续大幅下探空间有限。

从需求方面来看,国内消费需求相对旺盛,国内粮食形势在连续增产的局面下放大进口步伐。从供应方面来看,上年度较大的临储库存和今年增产的玉米缓解了下游稳步增长的消费需求,这将使得2014年的玉米供应格局略有好转。

>>>新品种看多生猪、原油

2013年下半年新品种密集上市,2014年仍有较多上市新品种等待上市。调查显示,对于这些新品种,接近半数的机构看多生猪期货,占比44%。2013年禽流感等事件导致生猪产业链出现亏损,下半年利润发生很大改观。机构认为,生猪养殖行业规模化趋势将继续稳步推进,不过生猪存栏波动幅度并未缩窄,养殖利润变化带来的存栏变动仍较为明显。

另外,作为国际性、战略性资源品种,原油期货有望在2014年挂牌上市,原油期货的上市意味着我国真正走出了国际化的第一步。调查显示,在机构最期待今年上市的新品种中,原油期货以近半数的投票率占据榜首。同时近三成机构看多原油期货的表现,占比28%。受访机构认为,2014年全球经济将保持温和复苏态势,原油需求将保持继续增长的态势,从而带动油价走高。

>>>螺纹钢可能成为黑马

调查显示,除农产品强势外,与工业相关的大宗产品大都遭到机构看空,但唯独螺纹钢得到4家机构的青睐,有可能成为今年一季度的黑马。受访机构表示,近两年粗钢产量严重过剩对钢价走势造成压力,2014年螺纹钢在产能压缩后供应趋紧,或存在超跌反弹机会。

代表性观点认为:一是目前房地产和基建投资新开工项目较多,螺纹现货需求继续增长;二是基于国内在产能、债务双重控制前提下,面对不断下降的原料价格,钢企经营环境有望改善。若出台城镇化、基建等相关政策,将对螺纹钢价格起到提振作用。

四、空头青睐金属类商品

与农产品的强势相比,工业品等传统投资类商品机构认为将继续演绎2013年的弱势。贵金属、有色金属和黑色金属三大金属类品种成为机构眼中的空头三甲。

>>>贵金属黯然失色

回顾过去一年,黄金、白银光芒不在,2013年前11个月国际黄金、白银价格均大幅下跌。本次调查显示,多数机构依然最为看空贵金属品种,占比为36%。具体品种上黄金当选为最大空头,6家机构认为一季度应做空黄金,5家机构认为应做空白银。

代表性观点认为,2014年美国经济预计将延续复苏态势,黄金、白银的投资性需求回落,资金持续流出贵金属市场,将出现供大于求的“过剩”状态。同时美联储将缓慢有序的缩减QE并直至完全退出,这将对金银价格形成长期的下行压力。而美元的持续强势也将给贵金属带来“毁灭性”的打击,金银价格在2014年将呈现震荡寻底走势。

不过仍有少数机构看多白银在2014年的表现,有2家机构选择一季度看涨白银,主要基于白银在2013年超跌现象严重,在2014年或存在反弹机会。

>>>有色金属供大于求

在2013年,由于有色金属行业产能过剩,导致以铜为代表的基础金属积压了大量库存。在大宗商品整体低迷环境下,机构认为2014年有色金属仍难以走强。调查显示,21%的机构继续看空有色金属。

从具体品种来看,5家机构选择做空铜。因为从供应层面来看,铜市供应压力增加,资金大幅流入铜市的可能性不大,难以走出趋势性行情。

一家受访机构称,铜价在去年年末今年年初的上涨与基本面关系并不太大,主要是基于国内外货币利率差异导致的套息交易所致。若春节后资金利率出现缓和,抑或者美元指数持续上行融资需求下降的话,基本面会重新占据上风,铜价难以出现大幅上涨。

>>>黑色金属过剩压力尤重

调查还显示,14%的机构看空黑色金属。其中,4家机构认为一季度应做空铁矿石期货。另外,在有望上市的新品种中有35%的机构看空热轧卷板。热轧卷板是主要的板材产品,与螺纹钢一样是钢铁行业的下游品种,隶属于黑色金属产业链。

受访机构表示,2014年钢铁行业需求端有所减弱,整体供需格局不会发生实质性的转变,热轧卷板受供需格局的影响难以出现较大幅度上涨。而国内经济转型以及节能减排对铁矿石负面影响最大,作为原材料的铁矿石价格供应增长大于需求将令价格逐步下行。

>>>塑料供需未见改善

除了被大多数机构看空的金属板块类商品外,在能源化工板块中塑料也被当选为该板块的最大空头品种。本次调查显示,有6家机构选择做空塑料,看空的理由是行业整体供需格局难改。

受访机构表示,随着今年PE新产能的投产预期,预计2014年供应量的增长将会领先于下游消费需求的增长,而这将对塑料整体价格走势形成制约。同时受商品房销售增速放缓影响,预计2014年国内塑料制品增速也将放缓。

五、商品配置组合:“多农空工”

2014年一季度,多数机构认为市场将继续延续2013年大宗商品“农强工弱”的格局,较多机构推荐“做多农产品做空工业品”的商品配置组合。一方面,我国对保障粮食安全日益重视,对农业的扶持政策利多农产品;另一方面,在去杠杆和去产能的政策基调影响下,当前我国经济增速放缓,对工业品价格形成压制。

南华期货在其研究报告中指出,由“投资推动消费”转变为“消费引领投资”增长模式的过程是一个经济体从发展中国家转型为发达国家所必须经历的。这也决定了未来很长一段时间内我国经济运行过程中商品生产、需求和利润分配格局将完全不同于过去10年,不仅传统投资主导的工业品价格较下游消费端的商品价格的“相对疲软”会呈现趋势性特征,而且两者的驱动关系将由原来的“投资带动消费”转变为“消费引领投资”。因此,2014年农产品与工业品的相对关系仍将是“农强工弱”。

从投资策略角度看,2014年整体看多农产品做空工业品的结构性机会依然存在。

一家受访机构建议一季度采取对冲和投资组合策略,因为多数品种难以出现趋势性的交易机会,市场走势将比2013年更为复杂多变。