芜湖港储运股份有限公司

2013年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

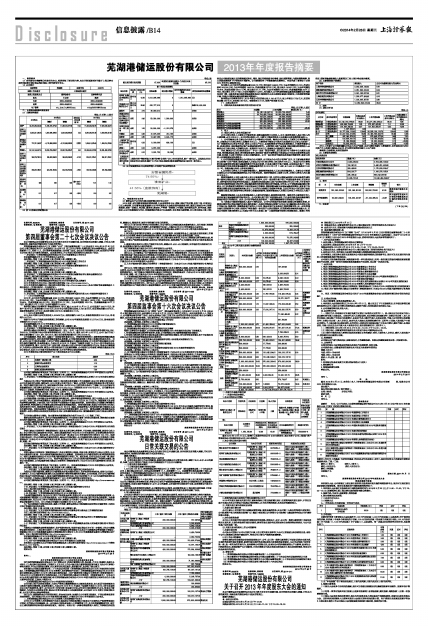

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

3.1董事会关于公司报告期内经营情况的讨论与分析

2013年度,面对国家宏观经济增速放缓,社会有效需求不足,煤炭、钢材产能过剩,价格下滑,外贸进出口乏力等形势,公司董事会紧紧围绕2013年年度股东大会确定的年度经营目标,落实以效益为中心的管理思想,按照"创模式、控风险、重效益、降成本、严考核"的经营工作思路,坚持规范运作,科学决策、超前谋划,以公司发展规划为导向,持续调整和完善公司业态结构,优化整合内部资源,加大项目建设力度,加快推进公司经营发展方式和管理模式转型。同时,通过完善经营目标考核、强化预算管理、内部挖潜降耗等,努力克服宏观经济下行带来的不利影响。公司继续保持了平稳健康的发展势头,全面完成了董事会下达的2013年全年主要经营目标。

报告期内,公司全年完成铁路运量4083.19万吨,同比减少448.53万吨,为去年同期的90.10%;完成自然吨2641.82万吨,为去年同期的138.51%;完成到煤量557.55万吨,同比减少140.59万吨,为去年同期的79.86%,完成发煤量633.19万吨,同比增加31.11万吨,为去年同期的105.17%;完成集装箱量28.77万TEU,同比增长3.75万TEU,为去年同期的114.99%。报告期内,公司完成的铁路运量和到煤量较去年同期均有所下降,主要系受国内经济增速放缓和海进江煤炭的冲击及电煤需求量减少的影响,内地煤炭销售量不畅,导致公司煤炭运量和到煤量较同期减少。

经华普会计师事务所审计,2013年度公司实现营业收入341.45亿元,较上年增加17.54亿元,实现利润总额3.62亿元,净利润2.65亿元。每股收益0.11元,净资产收益率5.64%。

(一) 主营业务分析

1、 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、 收入

(1) 驱动业务收入变化的因素分析

公司主营业务收入主要来自于物流贸易,铁路运输和港口业务收入。其中,物流贸易收入是公司收入的主要来源,占比90%以上。公司其他业务收入中,主要为工程及劳务收入以及物业出租取得的租金收入。

1、公司的物流业务主要由公司全资子公司物流公司运营。物流公司业务收入主要来自于商贸物流业务,占物流公司主营业务收入总额的90%以上,主要受益于物流公司利用大型煤炭企业与周边大型钢厂、电厂的煤炭供应业务协作关系,采用与大型生产企业、区域经销商合作的基本经营模式,开展商贸物流业务,形成在钢材、建材集成供应等产品领域的经营特色。从销售的主要产品来看,钢材和铜材的销售收入占物流公司主营业务收入总额的比例一直维持在90%左右,是物流公司经营的主要品种。

目前,物流公司正在加快推进基于"平台+基地"的运作模式,即以斯迪尔电子商务平台为真实交易背景,同时集成金融、物流、资讯等综合服务;结合淮矿物流仓储管理公司和联运公司实现实物监管和基地交割,实现线上与线下的同步、交易与交割的结合。公司一体化的现代物流体系将逐步显露优势,物流业务收入有望继续保持快速增长。

2、公司的铁路运输服务由公司铁运分公司提供,由于铁运分公司位于淮南矿区内,其主要运输货源系来自淮南矿业所产煤炭,煤炭运输收入占铁运分公司主营业务收入的比例在90%以上。铁运分公司主要根据过轨运量按照周转量向运输服务委托方收取过轨费,并直接与委托方客户结算,由发送站向客户一次性核收铁路专用线全程货物运输费用,铁路运输费单价自2010年6月1日起,由14.80元/吨提高至19.60元/吨。铁路运输业务收入基本保持稳定。

3、公司港口业务收入分为煤炭货物类收入、集装箱货物类收入以及其他货物类收入,主要由公司裕溪口煤码头分公司和国际集装箱码头分公司负责运营。煤炭货物类收入是核心业务,占港口业务收入的比重在50%以上。

煤炭货物类收入目前大部分收入来自于装卸服务的包干费,包括对从煤炭运到港口开始至装船完成的整个服务过程收取的各项费用。在实际操作过程中,公司一般定期与客户签订年度的服务合同,在政府定价、政府指导价和市场调节价的基础上,根据港口的实际成本与客户协商约定港口作业包干费,并在合同中约定每吨煤炭的装卸中转价格,实际提供服务时按照合同约定价格结算。近年来,由于受铁路运输网络不断健全、长江航道疏浚导致煤炭可以通过海运进江的影响,煤炭铁路运输以及海运运输成本降低,更多客户选择通过铁路或海运运输煤炭货物,挤占了公司作为内陆港口的煤炭中转量,以及近年来公司周边港口纷纷加强港口建设,港口装卸中转业务竞争日益激烈的影响,煤炭货物类收入在港口业务收入中的占比大幅下降。

集装箱货物类收入以及其他货物类收入主要包括两部分:装卸费和堆存费。服务价格主要按照中华人民共和国交通运输部颁布的标准定价。公司定期与客户签订年度服务合同,并在合同中就各类型集装箱的装卸价格进行明确约定。此外,公司还单独收取堆存费用,一般根据集装箱型号按照堆存天数收取。

为了改善公司煤炭货物类收入逐步下滑的现状,公司今后将逐步推进裕溪口配煤业务规模化经营,后续将在避免同业竞争和规范关联交易的前提下,拟依托控股股东淮南矿业对公司开展配煤业务包括但不限于市场开拓、渠道利用、资源整合等方面的大力支持,整合两淮矿区及海进江煤炭资源优势,进一步发挥国内最先进的配煤中心优势,根据用户需求提供一体化的产业供应链服务,实现煤炭综合物流效益最大化,打造公司新的主要利润增长点,巩固公司作为长江航线上第一大煤炭能源中转港口的战略地位。随着工作的推进,煤炭货物类装卸收入和配煤加工收入预计将会逐步提高。

(2) 主要销售客户的情况

■

3、 成本

(1) 成本分析表

单位:元

■

折旧:上年原子公司煤炭储配公司未正式生产经营,其折旧费用全部计入管理费用,本年吸收合并后相关资产并入裕溪口煤码头分公司,折旧费用按受益对象计入生产成本

修理费:加强管理,有效控制成本

(2) 主要供应商情况

■

4、 费用

■

5、 现金流

(下转B15版)

| 股票简称 | 芜湖港 | 股票代码 | 600575 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 牛占奎 | 姚虎 |

| 电话 | 0553-5840528 | 0553-5840085 |

| 传真 | 0553-5840510 | 0553-5840085 |

| 电子信箱 | niu_zhan_kui@163.com | whzqdb2010@163.com |

| 2013年(末) | 2012年(末) | 本年(末)比上年(末)增减(%) | 2011年(末) | |||

| 调整后 | 调整前 | 调整后 | 调整前 | |||

| 总资产 | 24,670,985,602.48 | 21,938,222,677.48 | 21,938,222,677.48 | 12.46 | 17,092,908,940.73 | 17,092,908,940.73 |

| 归属于上市公司股东的净资产 | 4,804,941,666.24 | 4,600,628,308.35 | 4,600,628,308.35 | 4.44 | 3,030,063,901.98 | 3,030,063,901.98 |

| 经营活动产生的现金流量净额 | 712,761,394.37 | -3,120,898,592.53 | -3,120,898,592.53 | 不适用 | 1,626,814,975.49 | 1,626,814,975.49 |

| 营业收入 | 34,145,149,647.16 | 32,390,706,825.37 | 32,390,706,825.37 | 5.42 | 30,055,409,337.52 | 30,055,409,337.52 |

| 归属于上市公司股东的净利润 | 265,275,798.14 | 384,923,369.23 | 384,923,369.23 | -31.08 | 324,301,378.41 | 324,301,378.41 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 252,922,785.51 | 404,702,762.84 | 404,702,762.84 | -37.50 | 322,746,338.65 | 322,746,338.65 |

| 加权平均净资产收益率(%) | 5.65 | 9.55 | 9.55 | 减少3.90个百分点 | 11.31 | 11.31 |

| 基本每股收益(元/股) | 0.11 | 0.17 | 0.33 | -35.29 | 0.16 | 0.31 |

| 稀释每股收益(元/股) | 0.11 | 0.17 | 0.33 | -35.29 | 0.16 | 0.31 |

| 截止报告期末股东总数 | 47,466 | 年度报告披露日前第5个交易日末股东总数 | 45,318 | |||

| 前十名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 报告期内增减 | 持有有限售条件股份数量 | 质押或冻结的股份数量 |

| 淮南矿业(集团)有限责任公司 | 国有法人 | 41.56 | 1,012,095,988 | 0 | 1,012,095,988 | 无0 |

| 芜湖港口有限责任公司 | 境内非国有法人 | 25.86 | 629,777,616 | 0 | 冻结118,400,000 | |

| 赫洪兴 | 未知 | 2.70 | 65,869,312 | 0 | 未知0 | |

| 宏源证券股份有限公司约定购回式证券交易专用证券账户 | 未知 | 2.46 | 59,990,000 | 1,990,000 | 未知0 | |

| 全国社保基金一零九组合 | 未知 | 1.23 | 30,000,000 | -1,012,978 | 未知0 | |

| 柯德君 | 未知 | 0.89 | 21,576,399 | 210,159 | 未知0 | |

| 赵明花 | 未知 | 0.55 | 13,487,055 | 3,424,175 | 未知0 | |

| 上海淮矿资产管理有限公司 | 国有法人 | 0.33 | 8,000,990 | 468,100 | 无0 | |

| 唐春山 | 未知 | 0.20 | 4,870,000 | 未知0 | ||

| 杭州百志物资有限公司 | 未知 | 0.16 | 3,901,730 | 36,288 | 未知0 | |

| 上述股东关联关系或一致行动的说明 | 上海淮矿资产管理有限公司属于淮南矿业全资子公司,存在关联关系,属于一致行动人。其他股东之间未知是否存在关联关系或属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 34,145,149,647.16 | 32,390,706,825.37 | 5.42 |

| 营业成本 | 32,794,455,726.20 | 30,952,368,340.93 | 5.95 |

| 销售费用 | 103,621,003.55 | 99,563,818.52 | 4.07 |

| 管理费用 | 238,798,301.21 | 255,056,104.09 | -6.37 |

| 财务费用 | 551,680,322.82 | 391,089,561.92 | 41.06 |

| 经营活动产生的现金流量净额 | 712,761,394.37 | -3,120,898,592.53 | |

| 投资活动产生的现金流量净额 | -560,533,644.71 | -909,922,179.39 | |

| 筹资活动产生的现金流量净额 | 696,716,347.20 | 4,783,130,262.19 | -85.43 |

| 客户名称 | 营业收入 | 占公司全部营业收入的比例(%) |

| 上海申特型钢有限公司 | 3,343,345,128.42 | 9.79 |

| 溧阳建新制铁有限公司 | 3,051,583,232.02 | 8.94 |

| 湖北华中有色金属有限公司 | 3,041,289,597.66 | 8.91 |

| 上海弘地实业有限公司 | 1,399,277,494.43 | 4.10 |

| 江苏申特钢铁有限公司 | 1,224,045,357.51 | 3.58 |

| 合 计 | 12,059,540,810.04 | 35.32 |

| 分行业情况 | ||||||

| 分行业 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 物流贸易 | 主营业务成本 | 32,146,730,975.86 | 98.08 | 30,371,050,396.22 | 98.18 | 5.85 |

| 铁路运输 | 主营业务成本 | 409,986,704.99 | 1.25 | 372,547,061.55 | 1.2 | 10.05 |

| 港口作业 | 主营业务成本 | 219,609,340.43 | 0.67 | 191,502,655.97 | 0.62 | 14.68 |

| 其他 | 主营业务成本 | 1,007,092.21 | 0.00 | 0.00 | ||

| 合 计 | 主营业务成本 | 32,777,334,113.49 | 100.00 | 30,935,100,113.74 | 100.00 | 5.96 |

| 其中 | 材料 | 32,237,644,810.55 | 98.35 | 30,456,589,863.79 | 98.45 | 5.85 |

| 职工薪酬 | 297,242,572.16 | 0.91 | 275,445,277.02 | 0.89 | 7.91 | |

| 折旧 | 163,894,941.70 | 0.50 | 109,780,654.53 | 0.35 | 49.29 | |

| 修理费 | 21,948,528.38 | 0.07 | 33,036,004.96 | 0.11 | -33.56 | |

| 其他支出 | 56,603,260.70 | 0.17 | 60,248,313.44 | 0.19 | -6.05 | |

| 前五名供应商 | ||

| 供应商名称 | 数量(吨) | 金额(元) |

| 中建材集团进出口公司 | 3,884,352.63 | 6,784,085,136.52 |

| 武汉中西部钢铁交易有限公司 | 192,381.32 | 2,440,651,420.88 |

| 江苏申特钢铁有限公司 | 399,480.66 | 1,175,699,918.47 |

| 溧阳建新制铁有限公司 | 504,221.77 | 1,168,376,165.61 |

| 深圳市盛恒邦商贸有限公司 | 325,265.43 | 980,643,897.49 |

| 合计 | 5,305,701.81 | 12,549,456,538.97 |

| 项 目 | 本年金额 | 上年金额 | 增减额 | 增减率(%) | 备注 |

| 财务费用 | 551,680,322.82 | 391,089,561.92 | 160,590,760.90 | 41.06 | 债券及银行借款利息增加 |

| 资产减值损失 | 53,866,046.53 | 145,090,401.87 | -91,224,355.34 | -62.87 | 年末根据存货成本与可变现净值孰低原则计提的存货跌价准备较少 |