洛阳栾川钼业集团股份有限公司

2013年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

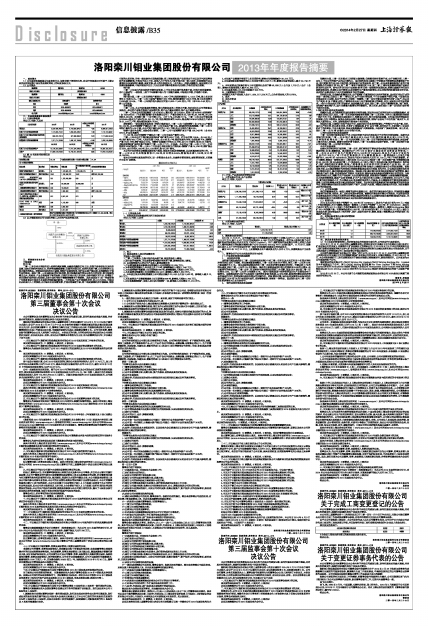

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

市场回顾

钼 市 场

二零一三年以来全球经济进入结构性深度调整,金融危机爆发五年之后,受制于各种政治以及经济因素,虽然全球经济依然乏力,经济增速继续缓慢,但最坏时期已过,系统性风险下降,但全球经济正呈现出复苏的势头。而我国宏观经济依旧疲弱,钢铁行业面临转型,钼行业自身产能过剩,这些都制约了钼行业的发展。综观二零一三年国际国内钼市场形势,钼市场整体运行情况未发生大的好转,钼市场面临着压力大、风险高、产品价格延续下滑的态势,但期间价格出现几次反弹,虽然持续时间不长,但增强了对后期钼市场的信心和期望,总体市场行情处于震荡调整略有下滑趋势。具体表现如下:第一季度受钢厂年终备货及市场对本年度经济预期偏好影响,一月份初级产品价格强势反弹,但三月召开后,市场没有达到业内人士的预期,由于缺乏有利因素支撑,价格开始逐渐下跌;第二季度随着经济环境趋弱,钢铁市场的未见好转,价格一路走跌并出现跑底现象;第三季度钼初级产品受供过于求以及天气原因等各种不利因素影响,价格远不如上半年,虽然八月下旬至九月初价格出现一波小反弹,但受钢铁行业自身情况以及国际钼市影响,高度有限;进入第四季度以后,「金九银十」局面未能维持,国庆假期之后受需求疲弱影响,市场开始显示乏力,元旦以及春节需求备货也未达预期,价格仍在低位盘整。

钨市场

二零一三年国内外宏观经济环境仍显低迷,上半年有色金属价格多数下跌,但钨市受收储影响,逆市上涨成为「一枝独秀」;而下半年随着市场人为干预能力减弱,市场回归平稳,价格稳中有跌。

铜市场

铜市场方面,二零一三年世界铜产量预计2,108.7万吨、铜消耗量预计2,122.3万吨,较上年分别增长4.7%和5.5%。二零一三年中国铜产量预计660万吨、铜消耗量预计930.6万吨,较上年分别增长13.28%和12.24%。二零一三年铜价格大部分时间在6,600-7,500美元╱吨(即2.99-3.40美元╱磅)之间波动。

业务回顾

二零一三年,本公司依靠高效的管理,精心的组织及员工的努力不懈,充分利用本公司的资源以及纵向一体化的产业链优势和产业规模优势,钼产品产量保持稳定;钨产品产量稳步增长。

二零一三年本公司实现钼精矿(含47%Mo)、氧化钼(含51%Mo)、钼铁(含60%Mo)和钨精矿(含100%WO3)(不含洛阳豫鹭矿业有限责任公司)产量分别约为32,436吨、36,788吨、28,036吨和6,984吨,分别较二零一二年下降0.1%,上升7.7%、9.6%和27.1%。二零一三年本公司钼金属(100%Mo)现金生产成本为68,251元╱吨,钼金属回收率为84.6%;钨金属(100%WO)现金生产成本为21,019元╱吨,钨金属回收率为75.6%。

据安泰科(一家金属信息供应商)的统计数据显示,二零一三年中国钼精矿(含47%Mo)产量为80,129吨。本公司钼精矿产量约占二零一三年全国总产量19%。据国际研究机构预测,二零一三年全球钼产量约为5.36亿磅,本公司钼产量折合约为3,361万磅,约占全球总产量6.3%。

根据中国有色金属工业协会统计资料,二零一三年中国钨精矿累计产量138,043吨(含65%WO3),折合金属量为

71,152吨,本公司钨精矿产量约占二零一三年全国总产量的9.8%。

二零一三年本公司下属北帕克斯铜金矿采矿量为602.7万吨,矿石品位铜1.05%、金0.46克╱吨;选矿量为600.7万吨,入选品位铜1.04%、金0.46克╱吨;铜回收率为88%;金回收率75%。铜精矿产量16.83万吨,精矿铜品位33%。铜精矿金属量计价铜5.54万吨、金6.72万盎司、银58.23万盎司。北帕克斯铜金矿及相关资产收购于二零一三年十二月一日完成。本公司从二零一三年十二月一日开始拥有80%的权益。二零一三年十二月份当月北帕克斯生产情况是:铜精矿产量14,636吨,精矿铜品位33%,含计价铜4,820吨、金5,520盎司、银49,567盎司。

本公司不仅有效促进销量及稳定客户基础;而且努力改进营销策略,以达到提高效益的目的。二 零 一 三 年 本 公 司 共 销 售 钼 铁27,125吨,同 比 增 长0.64%;销 售 钨 金 属7,139吨,同 比 增 长10.63%。

在本公司业务快速发展的同时,进一步塑造企业文化,注重务实管理基础,重视管理创新,从而提升企业 行 动效率。

■

(一) 主营业务分析

1、 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、 收入

(1) 驱动业务收入变化的因素分析

营业收入变化因素:

1、二零一三年黄金、白银市场价格大幅下跌,致使营业收入降低;

2、受市场价格影响, 本年度钼炉料销售价格有所下降,影响营业收入降低。

(2) 以实物销售为主的公司产品收入影响因素分析

1、产品销售数量变动影响本年销售收入比同期增加22,825 万元。

a、本年度钼铁销量比上年同期上升173 吨,影响销售收入增加1,646 万元。

b、本年度钨精矿销量较上年同期增加686 吨,影响销售收入增加9,878 万元。

c、本年度黄金销量较上年同期增加256 公斤,影响收入增加7,663 万元。

d、本年度白银及电解铅销量较上年同期分别减少23,643 公斤及2,562 吨,影响收入减少12,981 万元。

e、本年度贸易产品镍板销量较上年同期增加838 吨,影响收入增加9,705 万元。

f、本年收购澳洲铜矿,使收入项目多出铜精矿一项,影响收入同比增加17,219 万元。

2、本年度产品销售价格低于上年同期价格,影响本年销售额减少39,312 万元。

a、本年度钼铁含税销售价格比上年同期下降8,946 元/吨,影响本年度营业收入减少20,740 万元。

b、本年度黄金白银售价格与上年同期相比分别下降56,699 元/公斤及1,729 元/公斤(含税),影响本年度营业收入减少20,445 万元。

3、本年度其他收入比上年同期减少955 万元。

(3) 主要销售客户的情况

本期前五大客户营业收入合计1,094,217,224.75元,占全年营业收入的19.76%。

3、 成本

(1) 成本分析表

单位:元

■

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、 主营业务分地区情况

单位:元 币种:人民币

■

3、 募集资金使用情况

2013年11月25日,公司将截至当日止的募集资金专用账户中余额人民币57,128万元折合美元9,377万元,其中4,577万元作为投资成本,4,800万元作为营运资金一次性投入香港全资子公司洛阳钼业控股有限公司(英文名为"CMOC Limited")。同日,洛阳钼业控股有限公司将上述美元全部汇入海外收购项目的收购方澳洲全资子公司COMOC Mining PTY Ltd.银行账户。11月29日,投资成本美元4,577万作为交易对价的一部分支付给海外收购项目的交易对方。

截至2013年12月31日止,上述募集资金专户剩余资金为人民币4万元,系募集资金产生利息收入。

二、 董事会关于公司未来发展的讨论与分析

(一) 行业竞争格局和发展趋势

1. 宏观经济环境

国际货币基金组织在《二零一四世界经济展望》中对二零一四年以及未来五年至十年的全球经济增长状况 进行了预测。经过通货膨胀调整后,二零一四年全球GDP增长,将从二零一三年的2.8%小幅度提升至3.1%。 发达国家和成熟经济体二零一四年经济增长前景有所好转,可能达到1.7%的增长速度,相比二零一三年的1% 有所提升。提升的主要原因是预计欧元区将获得0.8%的正增长,走出前两年的衰退状况。二零一四年,美 国将是全球经济向好的第二大引擎。美国GDP预计在二零一四年增长2.3%,比二零一三年的1.6%提高0.7%。 新兴市场和发展中经济体的国民生产总值也会有小幅增长。当前我国经济正处于由高速向中速的增长阶段 转换期,从今年开始,要发挥消费拉动经济增长的基础性作用,发挥投资拉动经济增长的关键作用。挖掘 潜在内需,保持合理投资增长来保持经济稳定运行,GDP在7%至8%范围内运行,政府能够做到,也将是 一种常态。因此预计国内二零一四年全年经济增长与上年大体持平。

2、 钼行业竞争格局及发展趋势

钼需求方面,二零一四年钼出口关税暂未做调整,仍然维持原有税率不变,由于高额关税,二零一四年上 半年公司的钼产品仍以内销为主,国内钼的应用主要集中于特钢及不锈钢等高质量钢铁子行业,而目前钢 铁行业正处于转型期,按照国家产业发展规划,到二零一五年高质量特殊钢产业的产值在钢铁全行业要达 到8%,到二 零 二 零年产值要达到15%,到二 零 三 零年高质量特殊钢产业要达到世界先进水平。在今后的 时间里中国特殊 钢 将 迎来一场特殊的发展机遇,特钢比重提升的行业大趋势即将来临,考虑到未来不锈钢 以及特钢的生产量将持续增加,那么对钼的消耗量也将有所带动,因此钼产品需求在近几年内应该能得到 很好的保障。

钼供应方面,自金融危机爆发以来,由于钼精矿产量的增加以及库存的积累,国内钼市供过于求的局面一 直持续,但是自二 零 一 零年以后,由于市场行情低迷,中小企业减停产情况严重,中国钼行业开始去库存 化进程,供过于求的压 力得到一些缓解,二零一四年可能会有新增大型矿山投产,但从试生产到商 业 投 产需要 过程,产能将会在未来几年才能得到真正的释放,同时,国家加大对环保的要求,一些中小型企业达不到 环保要求,也会相继关闭,因此,预计二零一四年产量增幅有限。钢厂转型,含钼钢产量也将扩大,国内 消费量大幅增长的可能较大。综上所述,我们预计二零一四年钼市场价格下跌空间有限。

3. 钨行业竞争格局及发展趋势

钨需求方面,由于欧洲和美国经济都有好转的迹象,而国外企业已有两年没有大规模释放需求,库存量预 期也已进入低位,二零一四年的夏休前备货有望较二零一三年好转,另外出口配额也特别在第一批扩大至 70%,有意推动企业积极出口,转移国内压力,钨市有望再度回暖。另外国内经济增速虽有所放缓,但仍 平稳增长,硬质合金和合金钢产量将维持平稳,而钨产品在电子平台的推广逐步扩大,有望注入新的活力, 另外,国家收储对市场也是个利好消息。

钨供应方面,目前钨市仍处于供过于求,国家已经出台各种控制指标,严控钨生产企业产量。同时,国内主产区江西,经过多年开采,许多矿山资源枯竭,矿石 品位下降,采空区扩大,许多钨矿山企业已经有了危机意识,不会大量开采,而是投资探测来扩大资源储备, 升级选矿厂提高回收率。综上所述,预计二 零 一 四 年 将 会 维持2013年钨市行情。

4. 铜行业竞争格局及发展趋势

二零一四年铜市场将会供大于求,但供求差距不会很大而且供大于求的时间将很短暂。根据巴克莱银行的 预 测,二 零 一 四 年 铜 产 量 将 达 到2,234.3万 吨、铜 消 耗 量 将 达 到2,217.6万 吨。世 界 铜 供 给 增 长 在 二 零 一 四 年达到高峰,但从二零一五年开始供给增长将持续放缓,原因是矿山资本性投入在削减。随着全球经济增 长复苏,二零一五年铜供求会趋于紧张。二零一四年铜价市场认为仍将在二零一三年铜价区间波动。

本公司业务展望

根据未来的经济和市场形势,二零一四年,我们将坚定不移地贯彻本集团的发展战略,努力推进本集团持续、快 速、健康发展。重点做好以下工作:1)全 力 做 好 本 集 团 现 有 业 务 板 块 的 管 理,二 零 一 四 年 本 公 司 计 划 生 产 钼 精 矿 约15,100吨(折100%MO),现 金 生 产 成 本 计 划 约 为 人 民 币67,700元 ╱ 吨 (不 包 括 资 源 税、折 旧 与 摊 销、销 售 及 一 般 管理成本);计划生产钨精矿约7,000吨(折100%WO3),现金生产成本计划约为人民币20,100元╱吨(不包括资源税、 折旧与摊销、销售及一般管理成本);澳大利亚Northparkes铜金矿二零一四年预算产量:可销售铜金属约43,000吨(按 80%权益计算),C1现金成本:0.7美元╱磅[C1现金成本指:现金营运成本(包括采矿、选矿、现场行政开支、物流、 粗 炼 ╱ 精 炼 费 以 及 开 采 使 用 税)扣 减 副 产 品 收 益]。进一步提升管理水平和营运效率,保持公司现有业务板块的盈 利能力;2)继续实施本公司的发展战略。钼钨业务方面,以本集团被确定为河南栾川钨钼铁资源综合利用示范基 地为平台,尽快推进实施采选布局优化等相关项目,提升钨钼板块经济效益。铜业务方面,做好澳大利亚北帕克斯铜金矿运营管理,提升境外资产运行 质量,促进该铜金矿的稳定、快速发展,确保年度该业务板块预算利润目标的实现。3)转变经济增长方式,调整 优化产业结构,大力实施科技创新,积极推动节能降耗;4)积极调整营销战略,尽力拓宽营销渠道,提高产品信 誉质量,扩大产品市场占有率;5)加强人力资源管理,优化公司人才结构,着力吸引和培养人才,为本集团未来 发展奠定坚实的人才基础;及6)继续坚定不移地实施国际化战略,以成功收购澳大利亚北帕克斯铜金矿为契机, 充分利用这次收购积累的经验和提供的国际发展平台,积极并购具有稳定现金流的优势矿产资产,以在扩大规模、 增强抗风险能力的同时,为股东提供更好的持续回报。

(二) 公司发展战略

我们的愿景是成为一家受人尊敬的国际化资源公司。我们的价值观是执行安全、环保和职业健康的最高行业标准,为股东、员工及社会创造丰厚回报。愿景和价值观指引着公司的发展。巩固和保持现有业务极具竞争力的成本优势的同时凭借本集团的财务实力以及海外经验丰富的管理和技术团队,优先并购和投资位于政局稳定地区具有良好现金流的成熟资源项目。

(三) 经营计划

2014年本公司计划生产钼精矿15,100吨(折100%MO),现金生产成本计划为677元/吨度(不包括资源税、折旧与摊销、销售及一般管理);计划生产钨精矿7,000吨(折100%WO3),现金生产成本计划为201元/吨度(不包括资源税、折旧与摊销、销售及一般管理);澳洲Northparkes铜金矿2014年预算产量:可销售铜金属43,000吨(按80%权益计算),C1现金成本:0.7美元/磅【C1现金成本指:现金营运成本(包括采矿、选矿、现场行政开支、物流、粗炼/精炼费以及开采使用税)扣减副产品收益】。

四、 利润分配或资本公积金转增预案

单位:元 币种:人民币

■

四、 涉及财务报告的相关事项

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

2012年11月22日,本公司第三届董事会第三次临时会议审议通过《关于存续分立栾川县沪七矿业有限公司的议案》,同意将沪七矿业存续分立为两家公司。于2013年8月8日本公司收到栾川县工商行政管理局颁发的栾川县沪七矿业有限公司营业执照和栾川县富凯商贸有限公司营业执照,关于本次存续分立的两家新公司工商注册登记手续办理完毕。

启兴原为洛阳建投矿业有限公司("建投")的子公司。2012年11月22日,本公司第三届董事会第三次临时会议审议通过《关于注销洛阳建投矿业有限公司的议案》,同意注销建投。于2013年9月18日,本公司收到洛阳市工商行政管理局关于建投注销登记核准通知书,建投注销完毕。启兴变更为本公司直接控股子公司。

洛阳钼业控股有限公司、CMOC Mining Pty Limited、CMOC Mining Services Pty. Limited为本年度新设立子公司,其中CMOC Mining系为收购Rio Tinto Limited下属North Mining Limited拥有的Northparkes 铜金矿的非法人合营公司Northparkes Joint Venture 80%的共同控制权益以及North Mining Limited持有的与Northparkes 铜金矿经营业务相关的若干关联资产而设立。

2013年10月25日,本公司全资子公司洛阳钼业集团硬质合金有限公司100%股权出售厦门钨业股份有限公司。

董事长:李朝春

洛阳栾川钼业集团股份有限公司

2014年2月26日

| 股票简称 | 洛阳钼业 | 股票代码 | 603993 |

| 股票上市交易所 | 上海证券交易所 | ||

| 股票简称 | 洛阳钼业 | 股票代码 | 03993 |

| 股票上市交易所 | 香港联合交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 张新晖 | 高飞 |

| 电话 | 0379-68658017 | 0379-68658017 |

| 传真 | 0379-68658030 | 0379-68658030 |

| 电子信箱 | cmoc03993@gmail.com | cmoc03993@gmail.com |

| 主要会计数据 | 2013年 | 2012年 | 本期比上年同期增减(%) | 2011年 |

| 营业收入 | 5,536,469,246.73 | 5,710,893,904.27 | -3.05 | 6,099,651,578.23 |

| 归属于上市公司股东的净利润 | 1,174,203,715.57 | 1,050,304,676.57 | 11.80 | 1,118,175,996.91 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 969,423,776.16 | 877,939,958.52 | 10.42 | 1,117,905,554.56 |

| 经营活动产生的现金流量净额 | 1,371,714,375.80 | 1,606,167,150.09 | -14.60 | 1,028,148,666.05 |

| 2013年末 | 2012年末 | 本期末比上年同期末增减(%) | 2011年末 | |

| 归属于上市公司股东的净资产 | 12,178,275,528.67 | 11,541,534,976.32 | 5.52 | 10,390,133,372.71 |

| 总资产 | 21,899,138,540.63 | 15,749,315,192.48 | 39.05 | 14,946,123,955.04 |

| 报告期股东总数 | 55,126 | 年度报告披露日前第5个交易日末股东总数 | 54,104 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | |

| 洛阳矿业集团有限公司 | 国有法人 | 35 | 1,776,593,475 | 1,776,593,475 | 无 | |

| 鸿商产业控股集团有限公司 | 境内非国有法人 | 34.02 | 1,726,706,322 | 34.02 | 质押676,730,000 | |

| HKSCC NOMINEES LIMITED(含鸿商香港股份) | 未知 | 25.2 | 1,279,249,980 | 0.39 | 无 | |

| 全国社会保障基金理事会转持三户 | 国有法人 | 0.39 | 20,000,000 | 20,000,000 | 无 | |

| 上海跃凌投资管理有限公司 | 境内非国有法人 | 0.36 | 18,336,951 | 0.36 | 无 | |

| 上海京泉投资管理有限公司 | 境内非国有法人 | 0.14 | 7,000,000 | 0.14 | 质押7,000,000 | |

| 中国工商银行股份有限公司-鹏华中证A股资源产业指数分级证券投资基金 | 未知 | 0.13 | 6,561,542 | 0.13 | 无 | |

| CHAU WING & KWOK IRENE YUE KIT | 未知 | 0.08 | 4,100,000 | 0.08 | 未知 | |

| 梁馨月 | 境内自然人 | 0.06 | 3,000,000 | 无 | ||

| 谭卫东 | 境内自然人 | 0.04 | 2,217,637 | 无 | ||

| 上述股东关联关系或一致行动的说明 | 鸿商产业控股集团有限公司的香港全资子公司鸿商香港持有本公司H 股股份101,000,000 股,登记在HKSCC NOMINEES LIMITED名下。 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 5,536,469,246.73 | 5,710,893,904.27 | -3.05 |

| 营业成本 | 3,733,468,267.20 | 4,009,216,807.89 | -6.88 |

| 销售费用 | 26,909,956.33 | 25,330,075.67 | 6.24 |

| 管理费用 | 686,204,836.52 | 433,331,447.59 | 58.36 |

| 财务费用 | 103,227,553.28 | 49,597,057.16 | 108.13 |

| 经营活动产生的现金流量净额 | 1,371,714,375.80 | 1,606,167,150.09 | -14.60 |

| 投资活动产生的现金流量净额 | -4,310,352,500.76 | -2,666,855,571.08 | 61.63 |

| 筹资活动产生的现金流量净额 | 3,284,925,264.86 | -254,817,605.52 | -1,389.13 |

| 研发支出 | 103,273,082.78 | 112,686,792.60 | -8.35 |

| 分产品情况 | ||||||

| 分产品 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 钼相关产品 | 材料 | 409,248,147.10 | 24.98 | 505,604,290.26 | 28.98 | -19.06 |

| 人工 | 313,173,628.99 | 19.11 | 304,179,681.28 | 17.43 | 2.96 | |

| 折旧 | 176,384,065.49 | 10.76 | 173,924,541.01 | 9.97 | 1.41 | |

| 能源 | 262,002,930.20 | 15.99 | 251,645,968.19 | 14.42 | 4.12 | |

| 制造费用 | 477,809,757.13 | 29.16 | 509,521,643.48 | 29.20 | -6.22 | |

| 钨相关产品 | 材料 | 65,053,083.44 | 39.41 | 66,796,095.14 | 42.35 | -2.61 |

| 人工 | 46,018,230.70 | 27.88 | 42,787,819.27 | 27.13 | 7.55 | |

| 折旧 | 16,611,886.40 | 10.06 | 16,348,463.61 | 10.37 | 1.61 | |

| 能源 | 33,369,848.43 | 20.22 | 25,914,993.89 | 16.43 | 28.77 | |

| 制造费用 | 4,001,649.20 | 2.42 | 5,862,124.73 | 3.72 | -31.74 | |

| 金银相关产品 | 材料 | 338,667,413.25 | 52.58 | 418,694,888.11 | 58.57 | -19.11 |

| 人工 | 215,690,831.50 | 33.49 | 202,695,911.07 | 28.35 | 6.41 | |

| 折旧 | 26,906,923.04 | 4.18 | 24,420,393.58 | 3.42 | 10.18 | |

| 能源 | 18,254,280.85 | 2.83 | 15,505,353.32 | 2.17 | 17.73 | |

| 制造费用 | 44,518,811.72 | 6.91 | 53,576,229.99 | 7.49 | -16.91 | |

| 电解铅 | 材料 | 493,149,725.91 | 90.56 | 527,777,379.22 | 89.80 | -6.56 |

| 人工 | 11,551,148.51 | 2.12 | 12,076,995.96 | 2.05 | -4.35 | |

| 折旧 | 23,123,359.20 | 4.25 | 24,277,944.76 | 4.13 | -4.76 | |

| 能源 | 13,744,351.04 | 2.52 | 20,313,817.68 | 3.46 | -32.34 | |

| 制造费用 | 3,014,834.76 | 0.55 | 3,253,527.96 | 0.55 | -7.34 | |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 钼相关产品 | 2,565,360,337.67 | 1,811,389,141.31 | 29.39 | -7.33 | -10.78 | 增加2.73个百分点 |

| 钨相关产品 | 1,111,885,788.65 | 136,748,539.35 | 87.70 | 19.68 | -33.15 | 增加9.72个百分点 |

| 金银相关产品 | 716,508,742.68 | 712,842,982.41 | 0.51 | -25.79 | -11.55 | 减少16.01个百分点 |

| 电解铅 | 504,164,045.67 | 607,731,405.38 | -20.54 | -12.90 | 0.20 | 减少15.76个百分点 |

| 铜精矿 | 172,193,437.38 | 65,635,860.38 | 61.88 | 100.00 | 100.00 | 增加61.88个百分点 |

| 其他 | 341,386,403.07 | 300,469,368.13 | 11.99 | 4.23 | 28.61 | 减少16.69个百分点 |

| 地区 | 营业收入 | 营业收入比上年增减(%) |

| 国内 | 5,324,730,167.41 | -6.04 |

| 国外 | 211,739,079.32 | 3.80 |

| 分红年度 | 每10股送红股数(股) | 每10股派息数(元)(含税) | 每10股转增数(股) | 现金分红的数额(含税) | 分红年度合并报表中归属于上市公司股东的净利润 | 占合并报表中归属于上市公司股东的净利润的比率(%) |

| 2013年 | 1.4 | 710,663,873.50 | 1,174,203,715.57 | 60.52 | ||

| 2012年 | 1.2 | 609,140,463.00 | 1,050,304,676.57 | 58.00 | ||

| 2011年 | 0.9 | 456,855,347.25 | 1,118,175,996.91 | 40.86 |