| ||

| ||

| ||

| ||

| ||

| ||

|

工研金融观察·2014年2月

■ 国内方面:1月CPI 略超预期,PPI仍负增长。M2增速小幅下降,M1增速骤然下降,社会融资规模创单月历史新高、新增人民币贷款创近四年最高水平,而存款出现大幅减少。银行体系流动性持续宽松,人民币汇率节后加速贬值,汇率双向波动特征显现。股票市场基本面有望改善,房地产市场回暖有限。

■ 国际方面:1月以来,受部分新兴市场政局动荡和美联储继续缩减QE规模等因素影响,国际金融市场大幅震荡。股市出现全球性回调,国际金价大幅反弹,美元、美债等避险资产价格受到支撑,国际油价高位震荡。下一阶段,新兴市场跌宕余波犹在,发达市场股市有望企稳回升,金价可能再度回落,油价高位上涨态势难以持续。

总策划: 詹向阳 中国工商银行金融研究总监

兼城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所副所长

邹民生 上海证券报首席编辑

课题组成员:马素红、程实、宋玮、王婕、罗宁、郭可为、吕振艳

赵幼力、王小娥、朱妮、李露、杨荇、孙含越

价格总水平:CPI与上月持平,未来上涨压力不大

1 月,CPI同比上涨2.5%,环比上涨1%;PPI同比下降1.6%,环比下降0.1%。说明工业品总体需求情况仍然较弱。展望未来,物价上涨压力不大。从工业品看,国际大宗商品价格基本稳定,输入性通胀压力不大。从服务价格看,人口结构变化带来低端劳动者工资上涨推动部分劳动密集型服务业价格上升。从食品看,2013年粮食再次增产,粮价基本稳定,并且由于中国粮价已经高于国际价格,粮价进一步上涨空间有限,目前新涨价因素较弱。

社会流动性:狭义货币“失速”,表外融资向表内转移

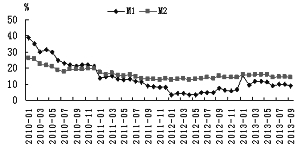

1月末,我国广义货币(M2)余额112.35万亿元,同比增长13.2%,分别比去年末和去年同期低0.2和2.7个百分点;狭义货币(M1)余额31.49万亿元,环比下降2.24万亿元,同比增长1.2%,分别比去年末和去年同期低8.2个和14.1个百分点,创历史最低水平。M1出现骤然下降值得关注。

M1由现金和企业活期存款组成,从历史数据分析,2005年以来,春节月份的M1环比下降额通常在2000至4000亿元,主要是非金融企业的活期存款下降。除此之外,去年同期M1增速较高(15.3%)也是导致1月M1增速回落的原因之一。

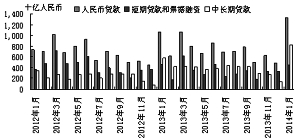

从社会融资规模来看,1月社会融资规模2.58万亿元,分别比上月和去年同期多1.33万亿元和399亿元,创单月最高水平。新年伊始,信托产品频频爆出兑付危机,凸显信托产品风险正在积聚,信托贷款大幅回落体现了决策层防范金融风险的意图。

1月人民币贷款新增1.32万亿元,同比多增2469亿元,创近四年来最高水平。新增贷款中引人注目的是非金融企业中长期贷款大幅上升至 5042亿元,创2010年3月以来新高。

非金融企业中长期贷款在1月出现明显回升的原因来自两个方面:一是融资渠道转换;二是处理地方政府债务的方式包括将部分到期融资平台债务转为中长期贷款。

值得注意的是,随着网络金融的发展和金融脱媒的加剧,M1增速和经济增长的相关性可能正在减弱,仅凭1月M1增速骤降尚不能得出经济显著下滑的结论。

与社会融资规模刷新单月规模历史新高、新增人民币贷款创近四年来最高水平形成鲜明对比的是,今年1月人民币存款出现大幅减少。1月末,金融机构人民币存款余额103.44万亿元,同比增长11.3%,分别比去年末和去年同期低2.4和4.7个百分点。当月人民币存款减少9402亿元,同比少增2.05万亿元。存款减少的原因:一是春节因素;二是互联网金融产品分流——余额宝自去年5月成立至年底,其规模已达2500亿元,截至今年1月末,余额宝规模已超过4000亿元,这表明余额宝仅用不到一年的时间,就达到了储蓄存款的近1%。伴随利率市场化的推进和互联网金融的发展,利率对金融资源的调节作用正在逐渐加强;三是IPO重启分流。

值得注意的是,理财产品和互联网金融产品不仅对银行存款形成分流,还在一定程度上促使银行负债成本的上升。目前同业存款利率已达到4%-7%,远高于0.35%-0.385%的活期存款利率,亦高于3%-3.3%的1年期定期存款利率。银行不仅面临存款流失的风险,还将承受负债成本上升的压力。负债成本的提高,将逐渐向资产端传递,银行贷款利率提升压力将逐渐显现。

银行间市场流动性:央行出手缓解跨节资金压力,节后利率持续回落

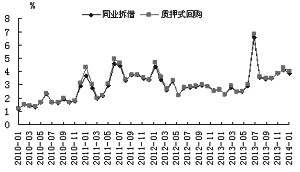

1月,受春节效应影响,银行间流动性在中下旬承受较大压力,主要利率出现较为明显的上升。但相比去年12月末,资金波动相对较小,同业拆借月加权平均利率和质押式债券回购月加权平均利率分别为3.86%和3.98%,均较上月下降30bps。

央行于2月18日在公开市场上展开28天期480亿正回购操作,这是央行在时隔8个月之后重启正回购,体现了央行“继续根据国际收支和流动性供需形势,合理运用公开市场操作、存款准备金率、再贷款、再贴现、常备借贷便利、短期流动性调节等工具组合,管理和调节好银行体系流动性,促进市场利率平稳运行”的政策意图。从以往经验看,春节后的一至两个月,资金面都相对宽松,但考虑到今年还将继续实施稳健的货币政策,预计资金将总体延续“紧平衡”状态。

从2011年以来春节前后的市场资金利率曲线看,今年是春节前后资金面走势较为平稳的一年。究其原因,与往年相比,今年除了使用通常的逆回购操作,还加入SLO、SLF等新的政策工具,有助于提高货币政策针对性和灵活性。

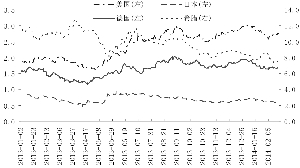

人民币汇率:人民币节后加速贬值,未来总体呈现升值态势

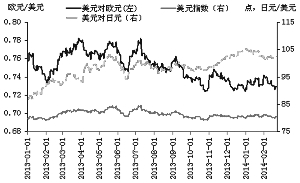

根据国际清算银行(BIS)数据,2014年1月,人民币实际有效汇率指数环比上涨2.07%至121.2,连续第三个月创该数据自1994年公布以来新高。人民币名义有效汇率指数环比上升1.23%至115.62,亦创该数据自1994年公布以来的新高。

从人民币兑美元汇率来看,美联储于去年底宣布每月减少购债规模100亿美元,受此影响,1月人民币兑美元中间价与即期汇价分别围绕6.10和6.05小幅震荡,并略有回调。截至1月30日,人民币兑美元汇率中间价为6.1050,较去年末贬值0.13%;即期汇率报6.06,较去年末贬值0.1%。1月底,美联储再度宣布将缩减购债规模100亿美元,市场预期美联储新任主席耶伦将积极推进缩减购债的进程。

受此影响,节后人民币汇率中间价从1月30日的1美元兑人民币6.1050元小幅贬至2月17日的6.1053元,随后持续快速贬值,截至21日,人民币兑美元汇率中间价报1美元兑人民币6.1176元,创年内新低,连续四个交易日下跌累计达123个基点。与此同时,节后即期市场人民币也持续走弱,截至21日,人民币兑美元即期汇率报1美元兑人民币6.0914元,较1月30日下跌314个基点。今年以来至2月21日,人民币兑美元汇率中间价和即期汇率分别累计贬值0.34%和0.62%,而仅在节后的半个月时间内(截至2月21日),中间价和即期汇率就分别累计贬值0.21%和0.52%。

从境外市场人民币汇率走势来看,我国香港市场美元兑人民币即期汇率定盘价(CNH)自节后以来同样出现了持续贬值,截至2月21日,CNH已较节前(1月30日)累计贬值0.83%,贬值幅度比CNY高0.31个百分点。受此影响,21日在岸即期汇率与CNH的差价骤降至61个基点。CNH贬值速度快于CNY,表明近期人民币贬值主要受到境外市场人民币升值预期转变的影响,由境外传至境内,拉动境内市场人民币汇率下行。

展望未来汇率走势,从人民币汇率走势的最根本决定因素——国内经济基本面看,中国经济正处于改革和发展的重要战略机遇期,2014年仍具备保持稳定增长的基本条件。从影响人民币汇率走势的又一重要因素——境外资金流向看,虽然受美联储于2014年1月起削减QE规模影响,资金阶段性流出的压力将有所加大,但从全年总体来看,2014年资金流入的压力可能会有所增强。

此外,庞大的外汇储备、巨额贸易盈余,相当数量的FDI(外国直接投资)以及正在开放的资本账户都将对人民币升值形成支撑。不过境外市场贬值预期将对人民币升值形成掣肘。考虑到当前人民币汇率已经接近短期均衡水平,人民币单边大幅升值的可能性不大。综合上述因素,我们预计2014年人民币对美元总体将呈现升值态势,期间将出现阶段性贬值过程,汇率双向波动特征将进一步显现。

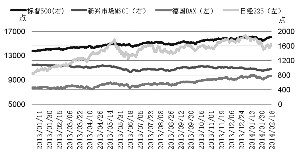

股票市场:市场连续两月回调,未来回暖幅度有限

截至1月30日,上证指数报2033.08点,单月下跌近4%,连续两个月下挫;深成指数报7572.63点,单月下跌6.76%。自去年12月以来,市场在经济增速放缓和流动性压力之下,出现了一波调整。进入2月以后,在节后资金回流的带动下,上证综指和深证成指出现一波反弹行情,但21日A股市场再次出现较大幅度下跌。

展望后市,随着3月份全国两会日程的临近,在法律、政府层面的改革预期可能会提升,各地方、各部委的改革也将陆续启动,从而在经济基本面疲弱状况下,推动未来股市基本面有望略有改善,但也将引发对房地产调控的担忧,市场回暖幅度有限。