2013年年度报告摘要

一、重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

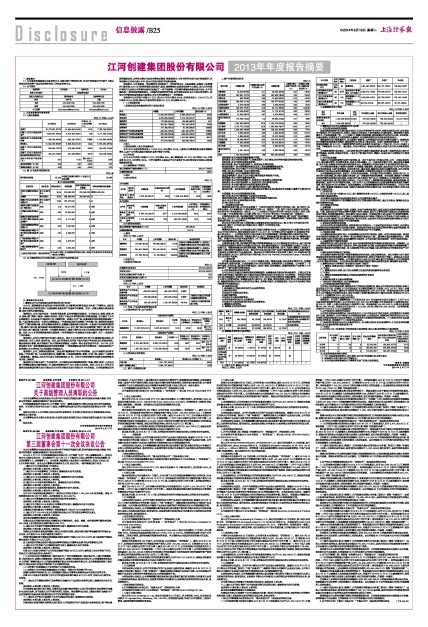

1.2 公司简介

■

■

二、主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、管理层讨论与分析

1、董事会关于公司报告期内经营情况的讨论与分析

2013年,面临着复杂多变的国内外经济形势,公司董事会和管理层及全体员工不懈努力、团结奋进,积极克服公司经营过程中尤其是海外业务经营中的各种不利影响,并进一步做大做强内装业务规模,实现了较为平稳的发展。

报告期内,公司市场开拓进一步取得可喜成绩,总体营销额再创新高。公司在北京、深圳、成都、南京、香港、澳门等多个重要一线城市和地区,取得了市场占有率的绝对领先和强势突破,有力提升了公司品牌影响力,先后在国内市场成功中标上海浦西第一高楼白玉兰广场、成都高新区地标建筑鼎能国际广场、中国民族酒店业第一品牌北京燕翔饭店、广西超高层地标代表建筑广西金融广场、深圳高科技园区视觉门户腾讯滨海大厦、武汉泛海喜来登酒店、安徽鑫九维景国际大酒店等一大批城市地标建筑和装饰工程;海外市场方面,新加坡城市地标建筑新加坡Ophir项目、澳门城市地标建筑澳门银河二期、澳门星丽门酒店、澳门威尼斯人酒店等一大批海外高端项目,赢得了海外业主对公司高端品牌形象的肯定与信赖。此外,2013年的营销质量得到全面改善,中标利润率和中标率较去年有较大提升,为下一步运营打下良好基础。

报告期内,公司大力推行设计标准化、系统化。推出了自主研发的S60和U80幕墙标准化系统,并在部分施工项目上应用,效果明显。同时,设计研发团队还开发了强大的设计平台系统及江河图库系统,整合各种设计资源,极大的提高了设计的效率及准确度,与国际一流企业实现技术同步。2013年,公司两项发明专利"建筑幕墙组建及其碎拼建筑幕墙"、"陶棍幕墙拉索式柔性支撑体系"荣获国家知识产权局授权,有力的夯实了江河创建技术创新实力。

报告期内,公司工程管理成绩显著,工程品质不断赢得客户的认可和赞誉。由公司承建的长沙黄花机场、广州利通广场、中央电视台新台址、新疆大厦、中国国家博物馆(新馆)五项工程,摘得了中国建筑工程最高奖-鲁班奖,由此公司已累计共获得鲁班奖29项。另外公司还获得建筑长城杯金质奖等数项省市级工程奖项。

报告期内公司资本运作工作再接再厉。公司顺利完成并购港源装饰的“收购、增资、换股”三步走方案中的增资及最为关键的换股工作,换股交割事宜已于2014年初正式完成。此外,2014年2月份公司顺利完成收购国际著名设计师梁志天先生持有的梁志天设计有限公司70%的股权。江河创建集团迎来新的重要成员,此举标志着公司成功并购承达集团、港源装饰后,有针对性的向室内设计领域延伸,这将对提升公司室内设计水平,加大内外协同效应带来深远影响。

报告期内,公司在取得一定成绩的同时也面临了一定的经营压力,尤其是澳洲、美洲及中东等海外市场区域。2013年世界经济复苏进程曲折,欧美、澳洲等部分国家贸易保护主义抬头,而人民币持续升值的压力也对公司的海外业务开展造成了一定不利影响。同时海外幕墙业务涉及国内设计、生产和海外施工,管理和运营链条较长,上述海外区域的经营环境、法律政策及社会文化与国内差异较大,使得公司的管理和运营难度大幅增加,对公司的业绩造成了一定的影响。

报告期内公司实现中标额217亿元,较2012年同比增长49.0%;实现营业收入119.02亿元,同比增长32.4%;实现归属母公司股东的净利润2.91亿元,同比降低39.2%。

(一) 主营业务分析

1、利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、收入

(1)驱动业务收入变化的因素分析

公司2013年度实现营业收入119.02亿元,同比增长32.4%,主要系公司幕墙系统业务规模继续增长,以及子公司承达集团内装系统业务不断扩大所致。

(2)订单分析

2013年公司实现中标额217亿元,同比增长49%。其中幕墙业务137亿元,同比增长7.4%,内装业务80亿元,同比增长355%。订单大幅增长主要是由于公司业务扩张,协同效应初步显现以及收购港源装饰所致。

(3)主要销售客户的情况

■

3、成本

(1)成本分析表

单位:元

■

■

(2)主要供应商情况

■

4、费用

单位:元 币种:人民币

■

5、研发支出

(1)研发支出情况表

单位:元

■

6、现金流

单位:元 币种:人民币

■

(二) 行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

2、主营业务分地区情况

单位:元 币种:人民币

■

(三) 资产、负债情况分析

1、资产负债情况分析表

单位:元

■

应收票据:系公司收到的票据量减少所致。

预付款项:系公司经营规模扩大,在施及新开工项目增加,预付的经营款项相应增加所致。

应收利息:系公司应收存款利息所致。

其他应收款:系公司业务规模扩大、各类保证金增加所致。

其他流动资产:系本期待摊房屋租金及员工商业保险摊销增加所致。

长期股权投资:系公司通过子公司江河创展对港源装饰增资所致。

在建工程:系公司在建厂房项目增加所致。

长期待摊费用:系公司装修费用增加所致。

递延所得税资产:系对子公司亏损计提的递延所得税资产所致。

短期借款:系公司银行借款增加所致。

应付票据:系公司经营规模扩大,采用承兑汇票结算方式增加所致。

预收款项:系公司经营规模扩大,收到的项目预付款增加所致。

应付利息:系本期计提的应付债券和借款利息所致。

应付股利:系公司本期支付上期计提的应付股利所致。

其他应付款:系年初应付收购江河创展股权余额以及承达集团应付宏基资本借款于本期支付所致。

长期借款:系公司长期贷款增加所致。

预计负债:系公司计提的预计诉讼损失冲回所致。

递延所得税负债:系公司摊销无形资产冲回递延所得税负债。

股本:系公司资本公积转增股本所致。

(四)核心竞争力分析

1、工程业绩及品牌优势

幕墙系统业务方面,公司近年来承建了一大批有代表性的、影响力大的地标工程。其中包括中央电视台新址、北京首都机场T3航站楼两项全球十大"最强悍"工程,包括中国四大直辖市五大机场在内的全球十余项机场项目,包括北、上、广三大枢纽火车站在内的全球十余项火车站项目,包括上海中心大厦、广州东塔周大福中心大厦、沙特CMA TOWER等全球三十余项城市第一高楼项目。

内装系统业务方面,承达集团承建了包括香港半岛酒店、澳门新濠天地、澳门星丽门酒店和威尼斯人酒店、北京京广中心、俄罗斯海参崴凯悦酒店等项目。港源装饰承建了国家体育场、国家大剧院、首都国际机场、北京饭店等项目。

多年来公司在全球市场上承建的数百项幕墙系统和内装系统标志工程,打造了公司在行业内的高端品牌,奠定了公司在行业内的领先地位,增强了公司的竞争优势。

2、技术优势

幕墙系统业务方面,公司是国家火炬计划重点高新技术企业,中国建设科技自主创新优势企业和北京市专利示范单位,拥有国家级企业技术中心,2011年7月份被认定为全国首批55家国家技术创新示范企业之一。公司将成功应用于国内外数百项大型建筑幕墙工程的整体解决方案进行技术创新,通过视觉样板、模型试验,不断推出新产品,经过工程检验逐步改良升级为S60和U80幕墙标准化系统。标准化作为公司技术创新的核心工作,不断提炼标准化元素,努力提高技术复用率,为快速提高产业规模和降低成本奠定技术基础。

内装系统业务方面,承达集团拥有领先的预制组装家具中心生产线和多项全球认证,是中国内装行业获得美国建筑木结构学会质量认证的企业,承达集团预制防火门及预制窗框产品通过了全球UL权威认证。港源装饰通过科技研发和创新,拥有多项行业创新的施工技术,为其打造精品工程奠定了基础,目前已被评为高新技术企业。梁志天先生在室内设计和产品设计领域均备受推崇,其现代简约又极具东方色彩的设计作品获奖众多,梁志天先生带领他的设计团队收获了超过100项国际设计奖项和企业奖项,如IIDA 国际室内设计年度大奖、Gold Key Awards、Hospitality Design Awards及亚太室内设计大奖等。

3、管理优势

公司通过实施标准化设计、工厂化生产和傻瓜式施工等模式创新,依托信息化管理平台,支撑前方业务运营,摆脱传统施工企业依赖前方项目经理的局面,在管理机制上实现突破。公司培养了一支善于创新、反应迅速、敢打硬仗的管理团队,在项目管理、供应链整合、质量控制和客户服务等几个方面形成了一套行业领先的管理规范。

4、内外装业务协同发展的优势

公司近年来先后通过并购承达集团和港源装饰,由幕墙业务开始向内装业务延伸。近期公司又通过资本运作收购了国际著名设计师梁志天创办的梁志天设计师有限公司70%的股权,有针对性的向室内设立领域延伸,这将对提升公司室内设计水平,加大内外协同效应带来深远影响。公司依托全球化市场平台和管理经验,将幕墙业务的市场平台、客户资源、管理经验等方面优势与内装业务承达集团、港源装饰和梁志天设计品牌进行充分整合,发挥协同效应,实现强强联合,为公司未来业务扩张和持续增长带来强劲动力。

(五)投资状况分析

1、非金融类公司委托理财及衍生品投资的情况

(1)委托理财情况

本年度公司无委托理财事项。

(2)委托贷款情况

本年度公司无委托贷款事项。

(3)其他投资理财及衍生品投资情况

本年度公司无其他投资理财及衍生品投资事项。

2、募集资金使用情况

(1) 募集资金总体使用情况

单位:万元 币种:人民币

■

(2) 募集资金承诺项目使用情况

单位:万元 币种:人民币

■

3、主要子公司、参股公司分析

单位:元 币种:人民币

■

4、非募集资金项目情况

单位:元 币种:人民币

■

2、董事会关于公司未来发展的讨论与分析

(一)行业竞争格局和发展趋势

我国的建筑装饰行业目前已基本形成了以非公有制经济为主体的、充满生机和活力的、充分竞争的市场格局,并日益向规范化、法制化、规模化方向发展,市场环境基本同国际接轨。建筑装饰市场容量巨大,行业发展前景广阔。十八大提出了城镇化发展战略,新型城镇化带来的对办公楼、文体场馆、交通设施等公共建筑及住宅装饰等的大量需求,也为建筑装饰行业带来强劲的发展动力。

建筑装饰行业市场容量巨大,但市场集中度较低,未来将逐步向行业内优势企业集中。随着竞争的日趋激烈和资质要求的提高,建筑装饰行业已经进入整合时期。根据中国建筑装饰协会"十二五"发展规划纲要,到2015年,中国建筑装饰行业的企业总数力争保持在12万家左右,比2010年减少3万家,下降幅度为20%左右。通过整合,行业内将形成一批具有规模实力和技术实力的大型建筑装饰企业。

未来建筑装饰行业标准化、工业化部件部品的比重将大幅度提高,配合施工现场的成品化率水平将不断提高,在拼装、组装技术研发、工业化生产制造技术应用、模数化、标准化设计方面等技术方面将进一步提高。

(二)公司发展战略

为提升公司在建筑装饰行业的市场份额,进一步扩大在行业中的领先优势,公司一方面以效益为中心,通过量化管理,加快管理变革,促进公司效益提升,另一方面也利用资本平台,通过各种并购融资、支付手段,收购具有独特业务优势和竞争实力,并能够和公司现有业务产生协同效应的优质企业。

公司将在现有幕墙、内装两大业务群,江河幕墙、港源装饰、承达集团、梁志天设计四大产业单位的业务格局的基础上进行有效集成,实现优势互补,融合发展;继续加快系统化战略的实施,加大对区域性或细分行业龙头企业的并购和整合,充分发挥幕墙、内装等相关业务多元化的协同效应。

公司将继续推进标准化、系统化、全球化的发展战略。以标准化的技术和管理,系统化的产品,全球化的市场和资源,努力做大做强主营业务,进一步提高经营效益和效率。针对美洲、澳洲及中东等部分区域的海外业务模式进行变革,标准化的打造方案设计和产品出口的新模式,江河创建仅作为产品及设计服务供应商,集中精力做好方案设计、产品生产和出口,缩短管理和运营链条,提高运营效率,规避当地施工运营产生的不确定性风险。对于以华人为主的港澳地区以及新加坡等东南亚地区的海外业务,鉴于其国内外文化差异较小,风险因素较低,江河创建将继续保留原有的业务模式。同时公司将进一步集中资源做大做强国内业务,加强内外装业务的系统化整合力度,充分发挥协同效应,实现未来稳健、持续的发展。

(三)经营计划

2014年公司计划中标额255亿元,其中幕墙系统业务130亿元,内装系统业务125亿元,收入规模实现较大幅度的增长。

(四)因维持当前业务并完成在建投资项目公司所需的资金需求

2014年公司将根据生产经营需要及相关项目的资金需求实际情况,通过自有资金、募集资金以及银行贷款等来完成。

(五)可能面对的风险

1、政策风险

建筑装饰行业与固定资产投资、及建筑、房地产业等高度相关,其受国家宏观调控的影响较为明显。目前,国家对房地产的宏观调控主要集中在住宅领域,而公司从事的业务主要涉及公共建筑和商业地产领域,受政策的影响较小,而且海外市场占比较高一定程度分散了国内房地产行业调控的影响,但是如果未来政策调控进一步扩展到公共建筑和商业地产领域,可能对公司的业务产生较大影响;另一方面,公司的少数客户同时从事商业地产和住宅开发,国家对住宅的宏观调控政策可能对公司项目的实施进度和应收账款的回收产生间接的影响。

2、宏观经济周期性波动风险

公司所处的行业为建筑装饰业,建筑装饰行业的发展与一个国家的经济发展水平相关,经济增长的周期性波动对建筑装饰行业有较大影响。但是如果全球经济以及我国的经济增长速度持续放缓,将可能影响对建筑装饰的需求,从而对公司未来的业务拓展产生不利影响。

3、市场竞争风险

公司幕墙业务将在国际市场上与国际幕墙企业展开的市场竞争,面临一定的市场竞争风险。我国现有室内装饰企业家数众多,其中相当一批室内装饰企业在设计、施工、管理等方面具有较强的实力。内装业务方面将与国内优秀内装企业展开激烈的市场竞争,公司在内装市场也将面临一定的市场竞争风险。

4、主要原材料价格波动的风险

建筑装饰行业主要为固定造价合同,因此毛利率对装饰材料的采购价格的波动存在一定敏感性。公司通过采取与材料供应商签订长期合同、向甲方洽商增补合同额、合理安排材料采购计划等措施转移了原材料价格波动带来的部分风险。若上述原材料价格未来大幅度上涨,则仍将对公司的盈利状况产生不利影响。

5、海外业务经营风险及汇率风险。

公司在海外业务经营过程中将面临着潜在的经济风险、政治风险等风险。若公司海外目标市场所属国家或地区经济发展若发生重大波动或出现经济危机,将对公司海外项目的施工、回款以及未来进一步开拓新市场带来不利影响。公司海外业务由于未来人民币汇率升值压力仍然较大,公司仍将面临人民币汇率波动的风险。公司已针对部分海外业务区域进行海外业务模式变革,降低海外业务风险。

3、董事会对会计师事务所“非标准审计报告”的说明

(一) 董事会、监事会对会计师事务所“非标准审计报告”的说明

√ 不适用

(二) 董事会对会计政策、会计估计或核算方法变更的原因和影响的分析说明

√ 不适用

(三) 董事会对重要前期差错更正的原因及影响的分析说明

√ 不适用

4、利润分配或资本公积金转增预案

(一)现金分红政策的制定、执行或调整情况

1、公司利润分配政策的制定情况

为完善公司利润分配政策,增强现金分红的规范化和透明度,提升公司对股东的合理回报,根据中国证监会《关于进一步落实上市公司现金分红有关事项的通知》(证监发〔2012〕37号),为进一步增强公司现金分红的意识,提高公司对股东的合理投资回报,公司2012年第一次临时股东大会审议通过了《关于修改公司章程的议案》,就公司章程中利润分配政策进行了修订和完善,详情见公司2012年9月4日披露的临2012-022号公告。

2、报告期内利润分配政策的执行情况

报告期内,公司第二届董事会第二十五次会议及2012年年度股东大会审议通过了《关于2012年度利润分配预案的议案》,以公司总股本560,000,000股为基数,向全体股东每10股派发现金红利2.60元(含税),以资本公积金每10股转增10股。共分配股利145,600,000元,以资本公积金转增560,000,000股。实施后公司总股本为1,120,000,000股,增加560,000,000股。上述利润分配方案已于2013年5月22日实施完毕。

3、关于现金分红政策的专项说明

公司现有利润分配政策符合中国证监会关于上市公司现金分红的有关规定,有明确的分红标准和分红比例。报告期内,公司严格执行公司利润分配政策,公司现金分红政策和执行情况符合本公司《公司章程》的规定和股东大会决议的要求,公司现金分红决策程序和机制完备。中小股东有充分表达意见和诉求的机会,切实维护了中小股东的合法权益。

(二)报告期内盈利且母公司未分配利润为正,但未提出现金红利分配预案的,公司应当详细披露原因以及未分配利润的用途和使用计划

√ 不适用

(三)公司近三年(含报告期)的利润分配方案或预案、资本公积金转增股本方案或预案

单位:元 币种:人民币

■

四、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法未发生变化。

(2)报告期内未发生重大会计差错更正。

(3)公司年度财务报告被会计师事务所出具了标准无保留意见。

董事长:刘载望

江河创建集团股份有限公司

2014年3月17日

| 股票简称 | 江河创建 | 股票代码 | 601886 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 刘中岳 | 王鹏 |

| 电话 | 010-60411166 | 010-60411166 |

| 传真 | 010-60411666 | 010-60411666 |

| 电子信箱 | liuzhongyue@jangho.com | wangpeng@jangho.com |

| 2013年(末) | 2012年(末) | 本年(末) 比上年(末)增减(%) | 2011年(末) | |

| 总资产 | 15,173,891,871.78 | 12,442,054,614.92 | 21.96 | 7,755,743,892.21 |

| 归属于上市公司股东的净资产 | 4,653,861,282.26 | 4,479,665,793.51 | 3.89 | 4,111,565,619.23 |

| 经营活动产生的现金流量净额 | -208,663,699.04 | -240,429,073.51 | 不适用 | -1,126,560,220.56 |

| 营业收入 | 11,902,047,873.87 | 8,989,204,511.39 | 32.40 | 5,762,490,457.54 |

| 归属于上市公司股东的净利润 | 290,832,167.70 | 478,496,270.85 | -39.22 | 340,287,274.02 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 264,310,796.32 | 461,533,898.52 | -42.73 | 320,284,158.46 |

| 加权平均净资产收益率(%) | 6.41 | 11.00 | 减少4.59个百分点 | 13.35 |

| 基本每股收益(元/股) | 0.26 | 0.43 | -39.53 | 0.70 |

| 稀释每股收益(元/股) | 0.26 | 0.43 | -39.53 | 0.70 |

| 报告期股东总数 | 45,228 | 年度报告披露日前第5个交易日末股东总数 | 42,985 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | |

| 北京江河源控股有限公司 | 境内非国有法人 | 28.18 | 315,645,200 | 315,645,200 | 质押22,900,000 | |

| 刘载望 | 境内自然人 | 25.36 | 284,086,566 | 283,686,400 | 无 | |

| 新疆江河汇众股权投资有限公司 | 境内非国有法人 | 13.94 | 156,137,600 | 0 | 无 | |

| 绵阳科技城产业投资基金(有限合伙) | 未知 | 2.14 | 24,017,700 | 0 | 未知 | |

| 北京嘉喜乐投资有限公司 | 未知 | 0.95 | 10,650,000 | 0 | 未知 | |

| 国泰君安证券股份有限公司客户信用交易担保证券账户 | 未知 | 0.72 | 8,111,366 | 0 | 未知 | |

| 北京益诚智盛投资管理有限公司 | 未知 | 0.64 | 7,200,000 | 0 | 未知 | |

| 华泰证券股份有限公司客户信用交易担保证券账户 | 未知 | 0.36 | 4,038,827 | 0 | 未知 | |

| 广发证券股份有限公司客户信用交易担保证券账户 | 未知 | 0.34 | 3,815,531 | 0 | 未知 | |

| 内蒙古燕京啤酒原料有限公司 | 未知 | 0.24 | 2,642,223 | 0 | 未知 | |

| 上述股东关联关系或一致行动的说明 | 公司未知上述前十名无限售条件的股东与前十名股东之间是否存在关联关系或一致行动人的情况 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 11,902,047,873.87 | 8,989,204,511.39 | 32.40 |

| 营业成本 | 9,978,938,346.00 | 7,213,193,631.37 | 38.34 |

| 销售费用 | 176,389,481.44 | 165,985,685.73 | 6.27 |

| 管理费用 | 981,061,798.64 | 751,416,341.25 | 30.56 |

| 财务费用 | 277,788,756.18 | 81,739,558.03 | 239.85 |

| 经营活动产生的现金流量净额 | -208,663,699.04 | -240,429,073.51 | 不适用 |

| 投资活动产生的现金流量净额 | -786,285,545.48 | -550,663,318.20 | 不适用 |

| 筹资活动产生的现金流量净额 | 238,625,457.85 | 1,412,051,546.54 | -83.10 |

| 研发支出 | 372,574,008.79 | 293,538,049.16 | 26.93 |

| 前五名销售客户销售金额合计(元) | 939,317,769.55 |

| 占销售总额比重 | 7.89% |

| 分行业情况 | ||||||

| 分行业 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 装修装饰业 | 主营业务成本 | 9,975,337,560.10 | 99.96 | 7,208,414,496.91 | 99.93 | 38.38 |

| 分产品情况 | ||||||

| 分产品 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 幕墙系统 | 主营业务成本 | 8,259,132,300.74 | 82.77 | 6,216,044,368.38 | 86.18 | 32.87 |

| 内装系统 | 主营业务成本 | 1,716,205,259.36 | 17.20 | 992,370,128.53 | 13.76 | 72.94 |

| 前五名销售客户销售金额合计(万元) | 165,695.30 |

| 占销售总额比重 | 29.11% |

| 科目 | 本期数 | 上年同期数 | 变动比例 | 变动原因说明 |

| 销售费用 | 176,389,481.44 | 165,985,685.73 | 6.27% | 主要系公司幕墙业务规模扩大,相应的人力资源费用增加以及合并承达集团所致。 |

| 管理费用 | 981,061,798.64 | 751,416,341.25 | 30.56% | 主要系公司幕墙业务规模扩大,相应的人力资源费用增加以及合并承达集团所致。 |

| 财务费用 | 277,788,756.18 | 81,739,558.03 | 239.85% | 主要系公司应付债券及借款利息,汇兑损益增加所致。 |

| 本期费用化研发支出 | 372,574,008.79 |

| 研发支出合计 | 372,574,008.79 |

| 研发支出总额占净资产比例(%) | 7.92 |

| 研发支出总额占营业收入比例(%) | 3.13 |

| 科目 | 本期数 | 上年同期数 | 变动比例 | 变动原因 |

| 经营活动产生的现金流量净额 | -208,663,699.04 | -240,429,073.51 | 不适用 | - |

| 投资活动产生的现金流量净额 | -786,285,545.48 | -550,663,318.20 | 不适用 | 主要系公司通过江河创展对港源装饰增资所致。 |

| 筹资活动产生的现金流量净额 | 238,625,457.85 | 1,412,051,546.54 | -83.10% | 主要系公司本期贷款净额减少所致。 |

| 主营业务分行业情况 | ||||||

| 分行业 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 装修装饰业 | 11,897,874,610.12 | 9,975,337,560.10 | 16.16 | 32.43 | 38.38 | 减少3.61个百分点 |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 幕墙系统 | 9,910,499,287.86 | 8,259,132,300.74 | 16.66 | 26.87 | 32.87 | 减少3.76个百分点 |

| 内装系统 | 1,987,375,322.26 | 1,716,205,259.36 | 13.64 | 69.44 | 72.94 | 减少1.75个百分点 |

| 地区 | 营业收入 | 营业收入比上年增减(%) |

| 中国大陆 | 7,911,707,220.51 | 45.50 |

| 海外(含港澳台地区) | 3,986,167,389.61 | 12.39 |

| 项目名称 | 本期期末数 | 本期期末数占总资产的比例(%) | 上期期末数 | 上期期末数占总资产的比例(%) | 本期期末金额较上期期末变动比例(%) |

| 应收票据 | 16,519,657.53 | 0.11 | 25,542,470.45 | 0.21 | -35.32 |

| 预付款项 | 382,481,167.74 | 2.52 | 289,458,745.50 | 2.33 | 100.00 |

| 应收利息 | 456,780.82 | 0.00 | 12,460,305.36 | 0.10 | -96.33 |

| 其他应收款 | 394,566,211.62 | 2.60 | 236,977,654.39 | 1.90 | 66.50 |

| 其他流动资产 | 6,670,642.68 | 0.04 | 3,434,668.64 | 0.03 | 94.22 |

| 长期股权投资 | 636,296,170.51 | 4.19 | 44,113,785.60 | 0.35 | 1,342.40 |

| 在建工程 | 93,694,954.57 | 0.62 | 11,110,261.26 | 0.09 | 743.32 |

| 长期待摊费用 | 10,394,238.76 | 0.07 | 4,978,906.22 | 0.04 | 108.77 |

| 递延所得税资产 | 170,744,714.46 | 1.13 | 95,466,374.63 | 0.77 | 78.85 |

| 短期借款 | 1,987,682,084.05 | 13.10 | 1,200,278,992.04 | 9.65 | 65.60 |

| 应付票据 | 2,151,772,215.38 | 14.18 | 1,653,084,749.77 | 13.29 | 30.17 |

| 预收款项 | 1,466,092,749.95 | 9.66 | 828,262,154.65 | 6.66 | 77.01 |

| 应付利息 | 8,958,086.93 | 0.06 | 4,463,397.84 | 0.04 | 100.70 |

| 应付股利 | 2,358,600.00 | 0.02 | 15,613,760.00 | 0.13 | -84.89 |

| 其他应付款 | 34,645,036.07 | 0.23 | 139,019,921.67 | 1.12 | -75.08 |

| 长期借款 | 17,434,420.55 | 0.11 | 86,012,969.10 | 0.69 | -79.73 |

| 预计负债 | 134,447.00 | 0.00 | 3,526,881.90 | 0.03 | -96.19 |

| 递延所得税负债 | 3,951,164.14 | 0.03 | 9,585,795.08 | 0.08 | -58.78 |

| 股本 | 1,120,000,000.00 | 7.38 | 560,000,000.00 | 4.50 | 100.00 |

| 募集年份 | 募集 方式 | 募集资金总额 | 本年度已使用募集资金总额 | 已累计使用募集资金总额 | 尚未使用募集资金总额 | 尚未使用募集资金用途及去向 |

| 2011 | 首次 发行 | 208,745.49 | 28,115.55 | 198,567.22 | 10,178.27 | 北京总部基地项目和北京总部基地扩建及光伏幕墙项目及补充流动资金 |

| 2012 | 公司债 | 89,800.00 | 59,800.00 | 89,800.00 | 0 | 补充流动资金 |

| 合计 | / | 298,545.49 | 87,915.55 | 288,367.22 | 10,178.27 | / |

| 承诺项目名称 | 是否变更项目 | 募集资金拟投入金额 | 募集资金本年度投入 金额 | 募集资金实际累计投入金额 | 是否符合计划进度 | 项目 进度 | 预计收益 | 是否符合预计收益 | 未达到计划进度和收益说明 | 变更原因及募集资金变更程序说明 |

| 北京总部基地项目 | 否 | 54,946.40 | 6,029.12 | 47,041.34 | 是 | 85.61% | 是 | |||

| 北京总部基地扩建及光伏幕墙项目 | 否 | 64,899.20 | 22,086.43 | 62,625.99 | 是 | 96.50% | 是 | |||

| 合计 | / | 119,845.60 | 28,115.55 | 109,667.33 | / | / | / | / | / |

| 公司名称 | 注册资本 | 持股比例(%) | 主营业务 | 总资产 | 净资产 | 净利润 |

| 承达集团有限 公司 | 5100美元 | 85 | 投资控股 | 1,451,447,396.35 | 500,771,755.67 | 108,206,274.57 |

| 北京港源建筑装饰工程有限公司 | 3亿 | 38.75 | 建筑装饰与幕墙设计、生产和施工 | 2,982,073,173.80 | 974,099,413.74 | 225,396,213.27 |

| 广州江河幕墙系统工程有限公司 | 2亿 | 100 | 建筑幕墙设计、生产和施工 | 1,618,925,612.31 | 416,739,870.87 | 105,143,110.95 |

| 上海江河幕墙系统工程有限公司 | 2亿 | 100 | 建筑幕墙设计、生产和施工 | 441,914,412.33 | 260,991,090.15 | 25,731,344.86 |

| 项目 名称 | 项目金额 | 项目 进度 | 本年度投入金额 | 累计实际投入金额 | 项目收益情况 |

| 收购港源装饰65%股权 | 1,229,035,856.00 | 61.43% | 570,000,000.00 | 755,000,000.00 | 82,627,704.18 |

| 合计 | 1,229,035,856.00 | / | 570,000,000.00 | 755,000,000.00 | / |

| 分红年度 | 每10股送红股数(股) | 每10股派息数(元)(含税) | 每10股转增数(股) | 现金分红的数额(含税) | 分红年度合并报表中归属于上市公司股东的净利润 | 占合并报表中归属于上市公司股东的净利润的比率(%) |

| 2013年 | 0 | 0.8 | 0 | 92,324,000 | 290,832,167.70 | 31.74 |

| 2012年 | 0 | 2.6 | 10 | 145,600,000 | 478,496,270.85 | 30.43 |

| 2011年 | 0 | 2 | 0 | 112,000,000 | 340,287,274.02 | 32.91 |