2013年年度报告摘要

证券代码:002559 证券简称:亚威股份 公告编号:2014-016

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

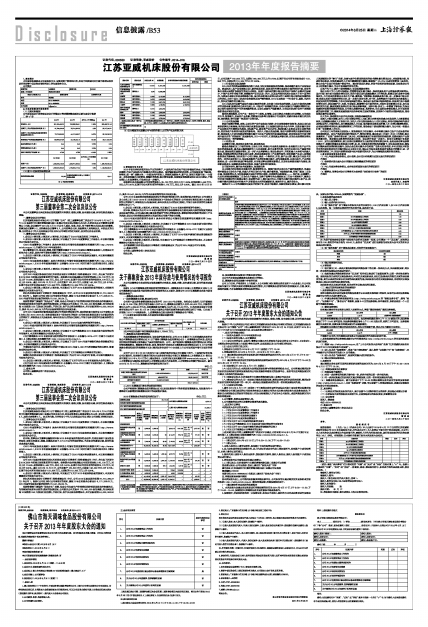

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名股东持股情况表

■

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2013年在世界经济复苏动力不足的形势下,中国机床行业仍处于低位徘徊运行状态,市场规模整体萎缩,行业产业结构与市场需求矛盾尚未解决。面对错综复杂的经济形势,公司积极实施“调结构、转增长、创一流”战略方针,一方面加大科研投入,积极拓展新技术、新产品、新项目和新市场;一方面进一步改革和提升内部管理,调整经营架构,强化管理职能,加强制度流程建设和企业文化建设,产销规模比上年显著增长,行业地位进一步提升。

报告期内(合并报表数)公司实现营业收入85,130万元,同比上升11.59%;利润总额9,449万元,同比上升3.41%;归属于母公司所有者的净利润8,179万元,同比上升3.90%。截止2013年12月31日,公司总资产162,823万元,比期初148,392万元上升9.73%;归属于母公司所有者权益合计123,958万元,比期初的119,305万元上升3.90%。

(1)行业竞争及发展趋势

2014年总的形势是要继续坚持稳中求进,加快实施创新驱动的战略,推动战略性新兴产业取得进展。我国机床工具产业也将随之进入新的发展阶段,显现理性的增长速度和全面的转型升级,竞争的焦点也将从规模扩张转变为发展方式转变。根据中国机床消费市场呈现的国产低端产品需求明显减少,中端产品单价持续下降,高端数控产品仍以进口为主,以及国外知名机床企业加大了来中国的布局,与我国企业就近争抢高端装备市场,国内机床制造企业惯以成长的中高端市场正面临更加激烈挤占的状况,未来中国本土机床企业将面临更加严峻的挑战,2014年必然是一个行业分化、重组、优胜劣汰,竞争更为激烈的关键之年。

2014年机床行业景气度回升虽缺乏强劲的支撑,但有稳中向好发展的趋势。从国内市场对机床需求的走势来看,随着劳动力成本快速上升,市场对中高端数控机床、自动化成套生产线需求增势明显,加之各行业转型升级产生的高端数控机床、自动化成套生产线新需求,未来国内机床行业的中高端装备制造业有望加快发展。

面对机遇和挑战,公司产品一直定位于中高端,且智能、自动化解决方案能力明显增强,无论在技术水平、制造能力,还是在产品质量、营销售后服务等方面都处于行业前列,亚威有基础有能力抓住机遇、战胜挑战,在行业新一轮发展中占得先机。

(2)公司发展战略

把握市场需求智能、高端、自动化的产业升级发展大趋势,定位高端装备研发制造、拓展自动化成套系统解决方案领域;坚持技术领先创新发展战略,自主创新和国际技术合作并举,以稳定提升现有产品业务技术性能效益为基础,加快新产品、新业务产业化步伐,推进机器人业务及自动化业务的发展,切实形成产业转型升级发展的新格局。坚持人才强企发展战略,推进内部管理模式创新和制度创新,推动各类人才成长和综合管理能力提升与企业产业转型升级速度相匹配,切实形成技术升级与管理升级同步的“双轮驱动”发展新格局。用3-5年时间,打造亚威品牌新优势,实现企业规模效益增长和行业地位达一流的新跨越。

(3)经营计划

以战略为引领,推动现有业务升级、新业务拓展

瞄准金属板材加工市场的高端、自动化方向,构建公司业务发展新格局:各类数控主机产品作为现有的成熟业务,重点是以提质提效为中心开展创新,放大自身的优势,加大向自动化生产线延伸创新力度,确保规模总量稳定增长,进一步扩大品牌影响力;推进合资合作,开拓机器人本体和与机器人搬运、焊接集成等相关的新自动化业务,推动金属板材加工产品链的延伸,实现亚威产品进入高端装备制造业的新跨越;加快研发中心项目建设,建成一个集研究、开发、新产品试制、测试及行业技术交流为一体的企业研发中心,促进各类数控产品的研发能力提升,成为亚威高端、自动化技术、产品的创新基地;进一步完善有效运行事业部制,有序推进事业部管理新模式,以现有业务稳定提升为基础,推动新业务成长,保障新老业务协同发展,加速产业转型升级发展。

以市场为导向,提升技术创新能力、创造新优势

自主创新与消化吸收再创新并举,培育新增长点。紧随市场对自动化生产线的强劲需求,迅速完善冲剪复合自动化生产线,机器人折弯自动化生产线;提升落料线、飞摆剪线性能,研制门板加工自动化线,形成新增长点;加快铝板线引进技术的消化吸收,开辟新的服务领域----铝行业,以前瞻性、先进性高端铝板精整加工自动化生产线技术,服务于铝等有色金属板材加工行业中高端客户,提高公司对该市场需求的方案满足能力,促进替代进口,填补国内空白;全面优化提升现有数控主机产品,突出提升激光切割机技术性能水平,研制面向未来的亚威新机型,提高性价比,提升竞争力。

围绕公司3-5年的战略和年度技术研发计划,结合市场需求,加强研发团队建设,建立能让研发人员脱颖而出的“赛马”机制,实施与扁平化管理相适应的技术绩效量化管理办法,对创新能力强、完成研发任务多、研发质量高的人才加大薪酬和晋升激励;继续推广3D、PlM先进研发管理工具应用,建立企业产品设计研发集中管理平台。通过研发团队建设、研发手段和研发管理创新,切实推动公司自主研发能力提升,为公司创造新的竞争优势。

以客户为中心、提升市场营销能力,促进规模稳定增长

强化以客户为中心的市场建设、营销管理团队能力提升,推动亚威各类产品销售规模持续增长。国内市场:在主机市场稳定增长同时,抓住市场自动化成套线需求上升的机遇,组建自动化业务专业销售团队,大力拓展冲剪复合自动化生产线、落料线、飞摆剪线、铝板线业务市场,进一步提高市场占有率;在发达地区市场稳定增长同时,进一步放大竞争优势,对中西、北部等新兴市场采用加大资源投入和更加灵活的营销策略,力争尽快取得突破性增长,推动国内各区域市场协调发展;在各类行业市场稳定增长同时,切实加强汽车、电梯、专业钣金、幕墙等行业市场的开拓,对各行业有影响力企业,加大服务和支持力度,提高亚威在各细分行业市场品牌影响度。国际市场:针对上一年销量下滑状态,为保证亚威经济规模持续稳定的发展,公司将从战略的高度,系统研究、优化国际业务管理模式,科学规划亚威的国际营销工作,继续高度重视新兴经济体和周边国家的销售,实现两个市场的长期协调发展,推动规模总量的快速增长。

以人为本,推动管理与技术同步创新,双轮驱动跨越发展

实施人才强企战略,加大人才队伍建设的投入力度,建立完善适应亚威未来发展的人力资源管理体系,以战略眼光确定人才规划目标,加快人才队伍特别是核心人才队伍建设,采用内部培养和外部引进相结合的人才培养模式,加大聚集成熟人才力度,培养新型业务发展所需人才;完善关键绩效指标,合理运用绩效考评结果,提高绩效管理工作的实效,推动各级干部业绩和能力提升,为公司创一流强企打造一支高素质人才队伍。

公司经过几年的高起点技改投入,制造装备实力明显提升,今年将着力提升已投产先进设备的利用效率和效益。在生产系统切实推行精益生产、精细化管理,通过改进工艺设计、优化工艺流程,强化质量管理,广泛推广各种控制分析工具方法,对实物质量实行有效控制和持续改善,在稳定提升产品制造质量同时,推动售后服务质控体系建立完善,使品牌价值进一步放大;利用企业资源计划系统(ERP),实行全面预算管理,建立完善以预算管理为主线的经营管理责任体系,各类业务在事业部管理模式下,既能有效落实业务发展目标责、权、利,又能在有效控制风险前提下,加快各业务发展,确保公司整体运营规模和效益提升;加快企业信息化提升步伐和推广信息化应用范围,年内实现技术研发平台的升级实际应用水平提升和办公自动化目标,满足公司各项业务发展对信息技术的需求;进一步夯实管理基础工作,促进内部管理创新与技术创新双轮同步,为公司跨越发展奠定坚实基础。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

不适用

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

不适用

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

不适用

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

不适用

江苏亚威机床股份有限公司

法定代表人:吉素琴

二○一四年三月二十五日

| 股票简称 | 亚威股份 | 股票代码 | 002559 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 谢彦森 | |||

| 电话 | 0514-86880522 | |||

| 传真 | 0514-86880505 | |||

| 电子信箱 | ir@yawei.cc | |||

| 2013年 | 2012年 | 本年比上年增减(%) | 2011年 | |

| 营业收入(元) | 851,303,405.23 | 762,885,286.01 | 11.59% | 852,689,751.43 |

| 归属于上市公司股东的净利润(元) | 81,786,430.68 | 78,716,352.25 | 3.9% | 95,217,363.21 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 73,718,550.85 | 64,121,968.37 | 14.97% | 88,150,309.30 |

| 经营活动产生的现金流量净额(元) | 159,987,547.89 | 63,135,266.10 | 153.4% | 33,511,560.55 |

| 基本每股收益(元/股) | 0.46 | 0.45 | 2.22% | 0.56 |

| 稀释每股收益(元/股) | 0.46 | 0.45 | 2.22% | 0.56 |

| 加权平均净资产收益率(%) | 6.74% | 6.78% | -0.04% | 9.89% |

| 2013年末 | 2012年末 | 本年末比上年末增减(%) | 2011年末 | |

| 总资产(元) | 1,628,233,618.35 | 1,483,917,455.04 | 9.73% | 1,498,703,256.66 |

| 归属于上市公司股东的净资产(元) | 1,239,576,782.03 | 1,193,053,217.26 | 3.9% | 1,142,900,005.51 |

| 报告期末股东总数 | 22,358 | 年度报告披露日前第5个交易日末股东总数 | 19,611 |

| 前10名股东持股情况 | |||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | |

| 股份状态 | 数量 | |||||

| 江苏亚威科技投资有限公司 | 境内非国有法人 | 17.81% | 31,351,528 | 31,351,528 | ||

| 江苏高鼎科技创业投资有限公司 | 国有法人 | 5.9% | 10,388,388 | |||

| 吉素琴 | 境内自然人 | 4.62% | 8,137,862 | 8,137,862 | ||

| 冷志斌 | 境内自然人 | 3.67% | 6,454,560 | 6,454,560 | ||

| 闻庆云 | 境内自然人 | 3.18% | 5,601,534 | 5,601,534 | ||

| 王宏祥 | 境内自然人 | 2.38% | 4,188,354 | 4,188,354 | ||

| 扬州市创业投资有限公司 | 国有法人 | 2.31% | 4,064,704 | |||

| 杨林 | 境内自然人 | 2.18% | 3,830,084 | 3,830,084 | ||

| 周家智 | 境内自然人 | 2.18% | 3,830,084 | 3,830,084 | ||

| 施金霞 | 境内自然人 | 2.16% | 3,795,964 | 3,795,964 | ||

| 上述股东关联关系或一致行动的说明 | 公司控股股东暨实际控制人为一致行动人:吉素琴、冷志斌、闻庆云、王宏祥、周家智、杨林、施金霞、王守元、王峻等9人以及股东江苏亚威科技投资有限公司。 | |||||

| 参与融资融券业务股东情况说明(如有) | 无 | |||||