中国北车股份有限公司

2013年年度报告摘要

一、 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所(以下简称“上交所”)网站等中国证券监督管理委员会(以下简称“中国证监会”)指定网站上的年度报告全文。

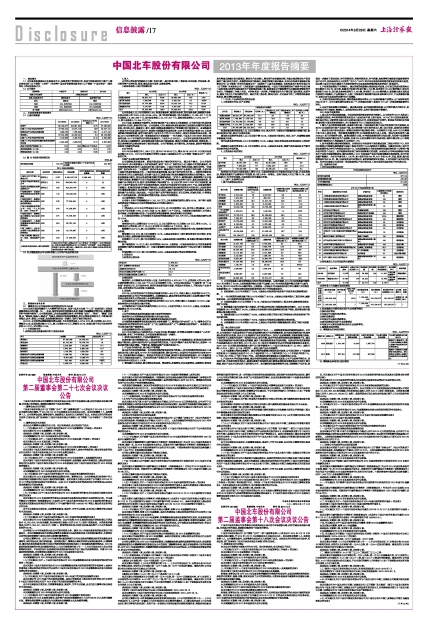

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:人民币千元

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

3.1 董事会关于公司报告期内经营情况的讨论与分析

2013年是全面贯彻落实十八大精神的开局之年,也是中国北车实施“十二五”规划和第二步发展战略承前启后的关键一年。一年来,面对宏观经济形势复杂多变、铁路市场震荡起伏等冲击,在董事会的科学决策与领导下,公司紧紧围绕三步走发展战略总要求,牢牢把握“成长”、“效益”、“健康”总基调,以“调结构、强核心、降成本”为重点,积极应对各种困难挑战,努力化解各种风险压力,不断深化经营模式、技术、管理三大创新,发展质量和效益进一步提升,保持了较好的成长性。

2013年,公司经营业绩继续维持增长态势,全年实现营业收入972.4亿元,较上年增加49.8亿元,增幅为5.4%;实现利润总额51亿元,较上年增加9.4亿元,增幅为22.7%;实现归属于母公司股东的净利润41.3亿元,同比增长21.4%。

(一) 主营业务分析

1、利润表及现金流量表相关科目变动分析表

单位:人民币千元

■

2、收入

公司的主营业务为铁路机车车辆(含动车组)、城市轨道车辆、工程机械、机电设备、环保设备、相关部件等产品的研发、制造、修理及技术服务、设备租赁等。

(1)驱动业务收入变化的因素分析

单位: 人民币千元

■

公司营业收入比上年同期增长5.4%,轨道交通业务、通用机电业务、现代服务业务、战略新兴业务分别占总收入的70.5%、1.8%、23.4%、4.3%。其中轨道交通业务中机车业务收入17,085,437千元、客车业务收入8,060,669千元、动车组业务收入24,107,257千元、城轨地铁业务收入5,913,641千元、货车业务收入13,355,713千元。

2013年度,铁路建设平稳增长,轨道交通业务产品主要来自大铁路部分,公司抓住城市轨道交通发展的有力时机,积极开拓市场。公司业务收入的主要板块轨道交通业务已形成较为完整的研发制造体系,动车组、机车、普通客车、货车、城轨车辆等具备较强的生产制造能力和市场竞争力。高速铁路动车组技术水平达到国际先进水平,在高铁主要线路承担运营任务,2008年开通的国内首条300公里高速铁路京津城际铁路,运营车辆全部为中国北车生产的CRH3型动车,该项目获国家科技进步奖一等奖;2012年开通的世界上第一条高寒地区长大高速铁路——哈大高铁,中国北车CRH380B承担全部运营任务;2011年开通的京沪高铁所配置动车,中国北车占60%以上。公司在巩固轨道交通业务的同时,加快核心关键零部件、固定装备业务向相关多元领域拓展,整合内外资源,物流服务、租赁业务、工程总承包等现代服务业务取得了较好的成绩。公司不断探索,在节能环保、风电装备、新材料等新领域也取得了突破性的进展。

(2)订单分析

2013年全年新签订单1,305.7亿元,较2012年802.6亿元,增长65.7%;2013年12月底未完成合同额818亿元。2013年全年新签订单增长主要是中国铁路总公司(以下简称“铁路总公司”)动车组的订单。

(3)新产品及新服务的影响分析

公司围绕轨道交通业务,积极开发适应客户需求的系列产品,满足客户需求。自主开发的CRH380CL动车组批量投入京沪高铁运营,装用“北车心”系统的自主化八轴机车实现批量运用,牵引和网络控制系统在出口孟加拉动车组上装车运用。中国北车创造了轮轨式地铁、跨坐式单轨、“有接触网”现代有轨电车、“无接触网”现代有轨电车、磁悬浮列车全系列产品斩获订单的业绩,全面引领中国城市轨道交通发展方向。工程总包业务首战告捷,国内首个现代有轨电车网--沈阳浑南新区现代有轨电车网正式载客运营,标志着中国北车已具备为城市轨道交通提供系统解决方案的能力。依托机电装备核心能力,加快从轨道交通向通用交通领域拓展,工矿机车、重型起重机、集装箱等产品市场不断巩固发展,新能源汽车项目完成基地改建工作,并获得纯电动公交客车合同,船舶及配套电机、逆变器产品市场初步打开,船用、发电柴油机市场持续扩大。自主设计的3300V IGBT芯片完成研制,通过了中国电气协会电力电子分会组织的鉴定,向国外公司成功交付大功率IGBT产品,实现首次海外市场输出。制造业和服务业的融合不断加快,轨道交通乘客信息服务系统研究与开发项目,完成软硬件平台搭建及静态测试,供应链电子商务平台投入使用。国际市场开拓向产品加服务的模式发展,各种轨道交通产品全面进入发达国家。中国北车新产品的不断研发运用,项目总承包、区域性总部、IT增值服务、产业发展基金等一系列创新经营模式实施,促进公司持续发展。

(4)主要销售客户的情况

公司前5名客户的销售额合计5,741,201万元,占年度销售总额的比例为59.0%。客户集中度较高的原因在于铁路总公司及所属铁路局是公司的最主要客户。

3、成本

1)营业成本:2013年公司营业成本801.0亿元,比上年同期增长1.8%,低于收入增长幅度。2013年公司产品毛利率17.6%,比2012年度14.7%,提高了2.9个百分点。主要是在本报告期内,公司核心技术突破、开展管理提升活动、产品结构差异等因素影响,综合获利能力有所提高。

2)主要供应商情况:公司对前五名供应商的采购金额合计902,679万元,占年度采购总额的比例为12.5%。

4、费用

报告期内公司三项费用合计107.9亿元,比上年同期的94.5亿元增加13.4亿元,增长14.2%。三项费用合计占营业收入的11.1%,比上年同期10.2%增长0.9个百分点。其中:

销售费用20.2亿元,较上年同期增长17.1%,主要是报告期内公司积极开拓市场,销售费用相应增长所致。

管理费用76.4亿元,较上年同期增长14.7%,主要是报告期内工资性费用等刚性支出增加、研发费用支出增加,致管理费用相应增加所致。

财务费用11.3亿元,较上年同期增长6.4%,主要是报告期内规模增长,资金需求增加致财务费用增长所致。

资产减值损失11.4亿元,较上年同期增长384.3%,主要原因一方面是报告期内公司应收账款增加按账龄计提的坏账准备增加,另一方面本着谨慎性原则对部分应收款进行个别认定计提了坏账准备所致。

所得税费用8.7亿元,较上年同期增长44.8%,主要是报告期内营业利润增加所致。

5、研发支出

(1)研发支出情况表

单位:人民币千元

■

(2)情况说明

报告期内,公司继续加大科技投入力度,全年科技支出4,878,501千元,占营业收入的5.0%。其中本期研发费用支出2,790,296千元,比上年同期增长7.8%。公司以加快实现从“中国制造”向“中国创造”转变为目标,以市场为导向,坚持开放创新和协同创新,持续加大研发投入,不断加快产品技术开发,有效支撑公司未来持续、快速发展。

6、现金流

2013年,公司经营活动产生的现金净流量为净流入48.9亿元,净流入量比上年度增加30.9亿元,主要是报告期内公司生产经营规模增长,本期销售商品、提供劳务收到的现金较上年度增加额大于购买商品接受劳务支出的现金较上年度增加额所致。

公司投资活动产生的现金净流量为现金净流出58.0亿元,净流出量比上年度减少1.8亿元,主要是报告期内公司投资支出减少所致。

公司筹资活动产生现金净流量为净流出3.3亿元,上年度为净流入70.0亿元,主要是上年度配股募集资金68.74亿元所致。

7、其它

(1)公司利润构成或利润来源发生重大变动的详细说明

报告期内公司利润构成或利润来源未发生重大变动。

(2)公司前期各类融资、重大资产重组事项实施进度分析说明

公司前期各类融资事项实施进度详见本报告摘要“三、管理层讨论与分析”之“3.1董事会关于公司报告期内经营情况的讨论与分析”之“(五) 投资状况分析”之“3、募集资金使用情况”。报告期内公司未发生重大资产重组事项。

(3)发展战略和经营计划进展说明

2013年公司重点从产业结构优化、产品技术升级、管理提升、经营模式创新等方面落实“三步走”发展战略,各项工作有效推进,公司发展质量和效益进一步提升。

1)转型升级开始发力,产业结构继续优化

轨道交通市场优势继续巩固,工程总包业务首战告捷,相关多元市场继续发展,制造业和服务业的融合不断加快,国际市场开拓向产品加服务的模式发展。中国北车整体产业布局不断优化,抵御单一市场风险的能力逐步增强。节能环保、智能机械等产业逐步发展壮大。

2)产品技术持续升级,核心能力不断增强

核心技术开发实现新突破。电传动和网络控制系统研发不断深入,牵引和网络控制系统在出口孟加拉动车组上装车运用。MVBC芯片实现批量供货,填补国内空白。向国外公司成功交付大功率IGBT产品,实现首次海外市场输出。制动技术实现历史性突破,新型机车制动系统获准装车,并小批量应用于出口乌兹别克斯坦机车。代表世界同类产品领先水平,拥有自主知识产权的“祥龙号”100%低地板现代有轨电车成功出口土耳其。

3)管理提升扎实推进,降本增效成效显著。精益管理、质量管理、科技创新管理、采购管理、管理信息化等重点突破计划全面推进。精益生产走向深入,精益评价体系修改完善,为强力推进精益生产活动提供了量化和有力抓手。质量管理体系不断深化,质量控制能力逐步提高,齐齐哈尔轨道交通装备有限责任公司(以下简称“齐齐哈尔装备公司”)荣获第十三届全国质量奖,长春轨道客车股份有限公司(以下简称“长客股份公司”)荣获首届中国质量奖提名奖。中国北车供应链管理电子商务平台项目被工业和信息化部评为国家首批电子商务集成创新工程,积极推进公司能源管控与关键设备智能监控平台项目,节能减排工作深入开展。内控体系进一步完善,严格落实安全生产责任制,强化管理、规范作业,确保了安全生产秩序稳定可控。通过价值工程分析、模块化设计、优化改进下料工艺等管理创新创效活动,降本增效成效显著。

(二)行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位: 人民币千元

■

轨道交通业务的营业收入比上年同期增加2.5%,基本持平,主要是公司稳健把握大铁路市场,积极开拓其他市场,相关产品增长所致。

通用机电业务的营业收入比上年同期下降20.4%,主要是受市场变化,电机、电子、电器等配套部件销量减少所致。

现代服务业务的营业收入比上年同期增长12.0%,主要是工程总承包业务及租赁业务收入增加所致。

战略新兴业务的营业收入比上年同期增长46.9%,主要是风电业务、智能气动机械业务及节能环保业务的良好开展所致。

2、主营业务分地区情况

单位: 人民币千元

■

报告期内公司国内市场营业收入增长8.5%,主要是报告期内公司积极开拓国内市场,扩展业务范围,凭借高质量的产品赢得用户的信赖,收入较上年有一定增长。国际市场收入同比下降21.3%,主要是根据出口订单交付周期,本报告期内交付量减少所致。

(三)资产、负债情况分析

1、资产负债情况分析表

单位:人民币千元

■

■

1) 公司应收账款主要为按销售合同约定的应收销货款。从绝对额看,2013年末应收账款净额较2012年末增长了39.3%;从应收账款净额占总资产比重看,2013年末应收账款净额占总资产比重为25.3%,较2012年末的20.5%略有增长,主要原因一方面是公司本报告期末按订单大量集中交付致应收账款增加,另一方面是业务结构变动致报告期内客户平均回款期加长。

2) 应收票据比2012年末增加了72.5%,主要是公司报告期内收到客户开具的承兑票据增加所致。

3) 一年内到期的非流动资产较2012年末增加了307.5%,主要是公司报告期内工程总承包、融资租赁业务一年内到期的应收款增加所致。

4) 长期应收款较2012年末增加了70.1%,主要是本公司报告期内工程总承包、融资租赁业务规模扩大所致。

5) 短期借款主要为向银行借入的款项,用于满足经营过程中短期流动资金的需求。2013年末短期借款较2012年末增加了84.3%,主要是公司报告期内应收账款等经营性资产增加,相应增加银行借款满足资金需求所致。

6) 预收款项较2012年末增加了59.8%,主要是公司签订的动车组订单按照合同约定收到客户的预付款所致。

7) 应交税费较2012年末增加了70.9%,主要是公司报告期未缴纳税金增加所致。

8) 长期借款较2012年末增加5442.9%,主要是公司报告期内调整借款结构,增加了银行长期借款所致。

(四) 核心竞争力分析

轨道交通装备行业是我国确定的战略性新兴产业之一--高端装备制造业的重要组成部分。近年来,公司按照党中央和国务院关于加快发展战略性新兴产业的战略部署,抓住我国铁路和城市轨道交通大发展的历史机遇,加大自主化创新和产业化发展的投入,加快产品结构调整,加强创新能力建设,开发研制了以高铁为代表的一系列技术先进、安全可靠、具有价格优势的高端轨道交通装备产品,满足了我国铁路和城市轨道交通发展的需要,提升了我国装备制造业的国际形象。根据国外轨道交通装备行业权威机构SCI统计排名,2011年、2012年中国北车连续两年位居全球轨道交通装备企业首位;2007-2011年全球轨道交通装备主要产品市场份额排名中,中国北车在电力机车(占28%)、城轨车辆(占21%)、货车(占12%)均为第一,其他主要产品也名列前茅。

1、自主创新能力得到显著提升。通过持续的创新能力建设和技术改造,公司现已拥有4个国家级研发机构、8个国家级企业技术中心、27个省级研发中心,2个海外研发中心,7个专项技术研发中心,5个博士后工作站,4个院士专家工作站。成为我国轨道交通装备自主创新的核心企业。

2、产品技术水平实现重大跨越。通过持续的创新能力建设和技术改造,公司产品结构不断优化,高速动车组、大功率交流传动机车、重载快捷货车和城轨轨道车辆等高端轨道交通装备技术实现了重大跨越,部分产品技术已经达到了国际领先水平。在关键系统和重要零部件方面,围绕整机产品开发、制造进一步提高了制动系统、牵引控制系统、网络控制系统、空气弹簧、齿轮箱等关键系统和重要零部件国产化水平,特别是采用自主开发的“北车心”NECT牵引电传动系统和网络控制系统实现装车运营,标志着中国北车已完全掌握了大功率交流牵引传动系统和网络控制系统的设计、制造技术。

3、产业制造规模处于全球领先。通过持续的创新能力建设和技术改造,公司现已形成年新造电力和内燃机车830台,动车组、铁路客车和城市轨道车辆4,700辆,各型货车28,000辆的能力;拥有年修理机车860台,动车组及各类轨道客车3,650辆,各型货车32,000辆的能力,制造能力基本适应国内波动性市场需求,产品制造技术、主要工艺装备和计量检测手段达到国际领先水平,产品质量稳步提升,信息化对企业发展的支撑作用日益增强。

4、全球化发展保持势头强劲。海外销售业绩连年增长,出口品种和数量日益增长,出口国家和地区已达80余个。公司目前有境外投资企业7个,并将通过实施H股发行上市,进一步推进资源配置的全球化。

5、企业价值创造能力持续提升。通过模式创新、技术创新和管理创新,公司管控模式不断优化,经营管理水平日益提高,销售收入、利润保持连年增长,品牌价值和形象不断提升。

2013年技术创新情况

1、核心技术开发实现新突破。电传动和网络控制系统研发不断深入,自主研发的NECT系统进入大批量应用阶段,牵引和网络控制系统在出口孟加拉动车组上装车运用。MVBC芯片实现批量供货,填补国内空白。试制的网关核心芯片达到国内领先水平,有望实现国产化替代。制动技术实现历史性突破,新型机车制动系统获准装车,并小批量应用于出口乌兹别克斯坦机车。

2、整车产品开发取得新业绩。高速动车组方面,中国标准动车组产品技术研发按计划全面推进,时速250公里城际动车组产品成功下线,动力相对集中动车组开发进入施工设计阶段,国家科技支撑项目——混合动力动车组完成设计,智能化高速列车通过验收考核。大功率机车方面,4400马力内燃调车机车投入运用考核,适应重载运输需求的30t轴重货运机车进入总装,满足快速客运的八轴200km/h机车开始部件试制。重载快捷货车方面,80吨级铁路通用货车完成试制,为迎接中国铁路货车第四次升级换代做好技术产品储备。时速220公里快捷货车样车完成试制。城轨车辆方面,出口香港的地铁车辆采用无人驾驶新技术,完成设计工作。

3、技术创新能力建设得到新提高。长客股份公司轨道客车系统集成国家工程技术研究中心、齐齐哈尔装备公司重载快捷铁路货车国家工程技术研究中心正式获批并全面建设。与捷克布拉格工业大学联合组建的电力牵引与控制联合研发中心,与美国密歇根大学联合组建的焊接结构研发中心等两个海外技术研发中心成立。技术创新体系取得了具有里程碑意义的业绩。长客股份公司牵头组建城市轨道客车产业技术创新战略联盟,被科技部列入2013年度国家产业技术创新战略重点培育联盟。技术专利质量不断提升。全年共申请专利1,135件,其中发明专利590件,PCT专利60件,美国、欧洲、澳大利亚等国外专利45件。继上年获得美国专利授权后,首次获得欧洲专利授权。3项专利获中国专利优秀奖。齐齐哈尔装备公司成为第一批国家级知识产权示范企业,5家企业成为国家知识产权优势企业。

(五) 投资状况分析

1、对外股权投资总体分析

■

(1)持有其他上市公司股权的主要情况

单位:人民币千元

■

(2)持有非上市金融企业股权情况

■

2、非金融类公司委托理财及衍生品投资的情况

(1)委托理财情况

本年度公司无委托理财事项。

(2)委托贷款情况

本年度公司无委托贷款事项。

(3)其他投资理财及衍生品投资情况

本年度公司无其他投资理财及衍生品投资事项。

3、募集资金使用情况

(1) 募集资金总体使用情况

单位: 人民币万元

■

(2) 募集资金承诺项目使用情况

(下转18版)