■经济二季度继续回落,存在跌破7.2%的可能。融资领先于经济增长,随着融资增速下降趋缓,二季度增长下滑动能或有所减弱,但仍存在跌破7.2%的可能。资金利率或先升后降。接近年中,随着经济下滑破位以及外汇占款缺位的确认,同时配合通胀回落,放松条件逐步具备,央行有望进行降准,从而对年中资金面产生改善作用,推动资金利率下降。

■从市场面分析,债券供给尤其地方政府债券供给将在二季度放量,城投债供给放量概率大,与2012年5月债券融资放量相似。二季度国债供给偏多,不影响基本面恶化对中长期利率的利好。此外,二季度还可能面临信托到期兑付、债券违约后的市场连锁反应及包括产业债评级调降以及违约概率增大风险等信用风险。

■总体而言,二季度随着经济下滑、信用风险担忧加重的影响,低等级企业债利差可能开始扩大,宜规避;高等级企业债配置需求相对提升。

⊙中航证券

尽管一季度流动性宽松行情在细节上存在部分分歧,但总体认识趋同,在流动性改善驱动下,债券市场上演小阳春行情,收益率曲线陡峭下行。

随着全国两会落幕,市场对二季度的分歧开始加大,主要体现在:一是2月宏观数据是否具备代表性,3月数据会否改观;二是如果经济继续加速下行,政府是否会即刻出台稳增长政策;三是如果出台稳增长措施,货币型还是财政型;四是QE退出提速对中国资本账户、经常账户存在多大影响;五是信用风险二季度是否会星火燎原。

二季度经济增速或继续回落

1、中国经济增长预期一致下调

2月工业增加值同比增长8.6%,远低于预期9.5%,基于疲弱的经济数据,各大机构纷纷下调对中国的增长预期,且下修幅度普遍偏大。IMF在1月中旬的《世界经济展望》中提到,“与去年10月相比,对中国2014年、2015年的经济增长预测分别从7.2%上调为7.5%、7.1%上调为7.3%。”但是相信随着2月份宏观数据的公布,IMF也会重新考虑对中国经济增长预期进行向下调整。

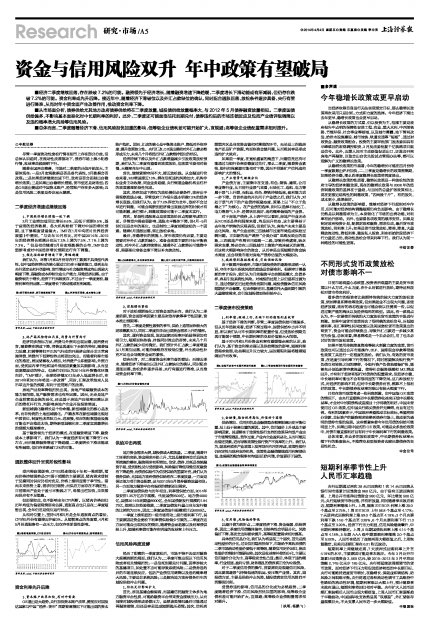

2、领先指标融资增速下降,降幅趋缓

我们认为,尽管1月和2月份存在开工数据不具典型代表性,但中国经济增长的核心驱动力仍在于融资能力,受到去年央行坚定去杠杆的影响,货币增速与社会融资增速均出现较大幅度下降,高融资成本抑制企业生产能力,导致经济回落。由于融资领先于增长,经济下行风险犹存,不过由于一季度宽松,融资利率有所回落,二季度增长下滑动能或有所减弱。

图1货币领先经济,货币增速连续下降 图2:利率有所回落,成本整体上移

■资料来源:wind,中航证券金融研究所

3、地产高风险特征凸显,消费与外贸尚可

经济同步指标方面,消费与外贸均出现回落,就消费而言,随着潜在增速下降,消费呈现逐年下台阶的特征,随着强力反腐、扫黄等清扫不正风气行动的开展挤出部分非正常高端消费,消费向下低弹性特点将更加突出。而随着利率市场化的推进,居民储蓄收入增加,对消费产生积极影响。外贸方面,受到国内季节性和国外偶发因素叠加共振影响,从而呈现宽幅波动的特点,但我们仍旧认为2014年外贸整体环境向好,“IMF预计,全球经济继2013年步入低速增长后,在2014年和2015年将进一步改善”,同时,汇率改革结束人民币单边升值的预期,有利于经常账户的改善。

房地产回报率降低担忧出现,房地产转嫁融资成本的能力被削弱,地产融资需求也有所回落。因而,无论是地产企业经营现金流的恶化,还是基于房地产回报率回落认识后的降杠杆行为,均影响房地产企业开发投资增速。

新型城镇化稳增长是个伪命题。新型城镇化的核心是改革,而非传统的土地型城镇化。户籍改革在新型城镇化规划中居首位,制度性改革阻力大、进展慢,相应的配套基础设施可能也不会推进太快,期待新型城镇化在二季度实现稳增长的预期大概率落空。

基于融资领先于经济的模式,在受融资增速下降、融资成本上移影响下,我们认为一季度经济有可能下降至7.4%左右,而后随着融资增速下降趋缓,二季度增长下滑动能或有所减弱,但仍存在跌破7.2%的可能。

通胀整体回升呈现阶段性影响

受内需疲弱影响,CPI已经连续低于年初一致预期,猪肉价格持续弱势是CPI弱于预期的主要原因,猪肉需求受制于反腐同时供应仍相对充足,价格上涨明显弱于季节性。猪肉未来形势上看,需求仍旧弱势,而供应方面存在不确定性,目前猪肉产业处于盈亏平衡线之下,母猪出栏加快,未来猪肉供应有不足隐患。

但即便如此,也不影响全年CPI判断。以猪肉价格回归历年均值为偏悲观情形来估算,通胀高点也只是在二季度短暂出现,全年仍旧是低位运行状态。

从相对位置上,坚持4月和5月是全年通胀高点的看法,CPI在5月份有望接近并破3%。从短暂高点的角度看,4月和5月份通胀略有一点压力,但仅存在阶段性影响。

图3:融资增速回落,CPI低位运行 图4:5月份全年通胀高点(悲观情景估)

■

资料来源:wind,中航证券金融研究所

资金利率先升后降

1、资本账户改革加快,有对冲需要

QE退出是大趋势,央行加快资本账户改革,提前应对因发达国家与中国“经济-货币”周期背离情况下可能出现的资本账户危机。因而,汇改的核心是平衡资本账户、降低对外依存度、提升政策独立性。央行汇改、QE退出提前对外汇占款必然形成压力,未来几个月将经历外汇占款维持低位的状况。

经济持续下滑以及外汇占款增量减少引发政策放松预期,我们认为二季度有望看到政策放松,但政策节奏相对较慢,大概率在年中出现:

首先,继续紧缩空间不大,接近放松线。从金融运行状态来看,M2增速接近13%、潜在信托违约风险加大、机构非标业务主动收缩,同业业务趋缓,央行倒逼金融机构去杠杆的政策意图阶段性完成。

其次,经济加速下滑仅为放松提供必要条件,政府出手需观察底线击破。尽管政府工作报告基本明确7.2%的经济增长底线,但我们认为,由于7.2%界定为全年,政府不会过早进行刺激,可能会观察到经济滑出底线边界的时候才有可能刺激,我们预计,刺激政策较可能于二季度末实行。

再次,阶段性通胀高点是政策放松时点需要考虑的方面。尽管受内需疲弱影响,通胀水平整体下降,但4月-5月份仍旧是全年的高位,也是制约二季度前期放松的一个因素。随着6月通胀回落,留出放松余地。

最后,在稳增长的措施上,货币政策仍有必要,主要是需要对冲外汇占款的减少。准备金政策主要的目标平衡流动性、对冲外汇占款持续增长,随着外汇占款增长可能降中枢,需要高位准备金率下降以补充流动性。

图5:QE提前退出,外生流动性承压 图6:外汇占款中枢下降,大概率相应对冲

■

资料来源:wind,中航证券金融研究所

2、前期惯性紧张

对于放松预期强化之前资金面的走向,我们认为二季度前期,资金面影响因素主要是财政存款等季节性因素、资本流出预期等:

首先,二季度是惯性紧张的季节,供给上通常面临较大的财政缴款压力,同时二季度往往会出现资金需求上升的情形。

其次,逐利资金发现,发达国家回报率开始显得更加有吸引力,短期面临热钱、冷钱同时流出的形势,未来几个月外汇占款的减少相对确定。我们预计外汇占款二季度增量从1月高位回落,可能持续维持在较低位置,外生流动性补充不足也会导致资金面的紧张。

综合而言,对二季度资金利率节奏的看法:而接近季末,随着经济下滑破位以及外汇占款缺位的确认,同时配合通胀回落,放松条件逐步具备,央行有望进行降准,从而推动资金利率下降。

图7:4月和5月份资金惯性冲高

■

资料来源:wind,中航证券金融研究所

供给冲击再现

地方资金需求大增,城投债或大幅放量。二季度,随着开工旺季的来临,资金需求开始上升,尤其是随着两会后具体改革措施的落实,融资需求有所增加。信贷、债券、信托是传统融资手段,受到刚性兑付受损影响,风险偏好降低导致信托融资有下降趋势,而债券供给作为信贷供给的重要补充,我们认为债券供给,尤其地方政府债券供给将在二季度放量,一方面是保证地方项目资金配套,这与2012年5月债券融资放量相似;另一方面地方融资平台有强烈的借新还旧需求。

二季度国债供给与历年相当。利率债供给方面,2014年拟安排1.35万亿赤字规模,代发国债9500亿、地方债4000亿,国债2014年到期量8900亿,全年国债新发行规模约1.84万亿,按照以往经验推算,二季度国债发行量占当年发行额的比例约为33%,因此二季度国债发行规模预计近6000亿。

一季度上演明显的一级市场带动二级市场利率下行,其主要原因是资金宽松下利率债供给偏少引致的。二季度在这方面可能会出现相反的情况,随着资金面趋紧以及利率债供给上升,短端利率债可能存在明显的收益率上行压力。

信用风险再度发酵

经历了甜蜜的一季度宽松后,市场不得不去面对融资大规模到期的局面。我们认为,二季度可能出现以下信用风险或者相关情绪担忧:一是信托到期兑付问题,因牵涉较大的基建项目,如处置不当可能导致系统风险;二是债券违约后的市场连锁反应,包括产业债信用调降以及违约概率增大风险,主要是非系统风险;三是解决地方政府债务衍生的城投供给冲击问题。

1、信托兑付影响扩大

首先,涉及基建金额偏高,而基建信托融资主体多为地方融资平台性质,可能给融资平台带来资金接续压力,从而间接对城投债形成恐慌压力,虽然该类情况最后可能通过再融资接续,但还是容易造成短期抛压恐慌;其次,信托到期重灾区是当前资金链相对薄弱的环节,无论是三四线房地产还是矿产资源,均面临资金链问题,从而极其容易形成违约扩大效应。

如果说一季度,在宽松盛宴的掩盖下,问题信托还有可能通过与银行协商安稳度过兑付,那么二季度,随着资金紧张,银行担保意愿可能相对下降,因而不排除矿产信托违约影响扩大的情况。

2、产业债景气继续分化

产业债方面,主要集中在交通、有色、钢铁、建筑、公用事业等行业,从目前行业景气来看,石油化工、造纸、电力等属于景气上升期,而航运、有色、钢铁持续低迷,盈利能力进一步下降。自首单违约开先河于产业债之后,我们认为,对处于景气向下的产业债持规避态度,策略上以“不立于危墙之下”为核心。在产业债的选择,则可以选择石油化工、电力等景气上升、经营状况良好、违约概率偏低的产业债。

对于房地产债券,从上表中可以看到,房地产行业无论从ROE还是净利润率来看,均是回升状态,这主要得益于去年地产销售的乐观表现。但我们认为,房地产未来主要是去化风险,地产企业面临三四线城市过度布局造成供给过剩问题。正如新的地产调控“分类分城”思路反映出的现象,三四线地产布局盲目跟随一二线,导致价格虚高,缺乏需求支撑,势必会在三四线城市上演资产泡沫破灭的剧情,而这将大幅影响房企的资金,从而容易出现短期的资金缺水局面,这会导致市场对房地产债券估值的大幅波动。

3、城投债到期接续需求,引致供给风险

由于数据开始透明,市场对城投债务的逐渐形成统一认识,守住不发生系统风险的底线是首要准则。根据审计署最新的审计报告,我们认为目前融资平台到期规模大、负债多样,容易引发系统性风险。对城投的处理上以仍温和过渡为主,通过借新还旧处理债务到期问题,城投债整体信用风险短期还不会暴露。但由借新还旧、基建信托大量到期引致的大量接续需求,会引发城投债面临供给冲击。

二季度债市投资策略

1、利率债:短端上行、长端下行的期限利差收窄

基于经济下滑的判断,尽管二季度国债供给可能偏多,但从历年经验来看,经济下滑过程中,国债供给冲击并不明显,所以我们认可中长期利率的配置价值,但受放松预期兑现可能弱于预期,中长期利率的交易价值被大大削弱。

基于对4月和5月份资金利率有望缓慢走高的认识,我们认为,基于资金利率走高以及供给释放的影响,短端利率债需求较弱,收益率回升压力较大,届时期限利差将随着短端回升而收窄。

图8:供给不改变中长期利率运行趋势 图9:二季度短端回升带动期限利差缩窄

■

资料来源:wind,中航证券金融研究所

2、金融债:隐含税率高位,价值好于国债

供给增加、信用担忧是金融债隐含税率脱离历史平衡位置、站上处于较高位置的原因。其中,信用溢价上升或是主要影响因素,其逻辑在于政策性银行支持的政策导向型产业由于市场管理混乱、竞争过度,产业内企业盈利恶化,从而可能无法偿还贷款,进而导致政策性银行资产不良率的上升。我们认为,就政府须在产业政策上发挥导向作用的考虑,政策性银行仍应定性与政府支持机构,政策性金融债继续适用利率债估值,故偏高的隐含税率有均值回归的可能,价值要好于国债。

图10:政策性金融债隐含税率再回高位

■

资料来源:wind,中航证券金融研究所

3、信用债:风险偏好降低

以超日债为转折点,二季度经济下滑、资金偏紧、供给增多,因此二季度信用债整体偏空,但结构性会明显分化。风险偏好下降、高安全边际要求提升,高等级配置需求相对提高。

具体到信用品分化,我们认为将呈现三个层次,首先是流动性溢价的分化,过去信用隐形担保下,市场给予高收益债的二季市场流动性溢价要低于高等级,随着信用定价回归,流动性溢价的倒挂可能要扭转;其次是收益率补偿的分化,主要以信用溢价分化为主,高等级安全性凸显;最后,体现于违约概率,行业低迷、盈利亏损、财务混乱的债券真正沦为垃圾债。

对于二季度信用债的操作,首要原则是规避信用风险,因此要规避景气持续低迷的航运、变压等产业债。其次,城投债方面,主要是供给冲击风险,城投债真实信用风险尚不到爆发时刻。

受债券违约影响,信用品的分化成为必然趋势,二季度随着经济下滑、信用风险担忧加重的影响,低等级企业债利差可能开始扩大,宜规避;高等级企业债配置需求相对提升。

(执笔:杨鹏飞)