| ||

|

⊙记者 黄世瑾 ○编辑 孙放

新股发行体制改革声势浩大,等待IPO的队伍却依旧“望不到头”。而同时,在密集的“监管问答”和“窗口指导”下,审核标准更趋严格的借壳上市,还是得到了部分拟登陆资本市场的企业的青睐。借壳方、原控制人、中小投资者……各参与主体在借壳盛筵的狂欢,或许还远未到散场之时。

“等同IPO标准”未成障碍

今年以来,除了特殊又神秘的绿地集团重组金丰投资,共有六家上市公司新公布了借壳方案,这个数字已经超过了去年同期。这一现象显示,借壳与IPO审核标准等同的新政似乎并没有吓走太多拟上市企业,“新政的影响在刚刚出台的时候有,我们接触的一家质地很好的医疗器械企业就退缩了。”并购人士王海(化名)告诉记者。

而另一方面,经过一年的IPO“空窗期”,依旧有约700家企业排队待审。年初开闸放行的50家企业属于此前已经过会的,“证监会审核任务很大,如此多的待审企业和处理能力不匹配,只能问交易所抽调人马。”王海表示。本月初,鼓励境外上市,新三板挂牌的监管问答也被认为是“忙不过来”的无奈之举。

除了IPO排队企业太多,“还有一个很重要原因,那就是借壳监管虽说等同IPO,但在实践中还是会有些差异:IPO走发行部,借壳走上市部。部门不同,审核人员也不同。与此同时,尽管今年否掉了鑫富药业的借壳方案,但借壳乃至重组的否决率依旧不高。”王海说。

此外,IPO的行政许可要求,被否后6个月内拟上市企业不能再提出申请,而重组仅仅要求企业董事会在接到不予核准的决定后十日内就是否修改或终止该方案做出决议。对企业而言,重组被否后的灵活性显然更高。去年下半年至今,上证报曾连续报道多家上市公司重组被否的情况。但其中,仅武昌鱼和本月被否的鑫富药业没有明确是否继续推进重组,其他企业均已重装上阵,其中上海莱士、建投能源、天一科技等二度上会已过会。

“借壳停牌半年总能有一个大致结果,IPO程序上的麻烦会更多一些,我说的那家医疗器械企业最近又回心转意,准备借壳了。”王海说。事实上,拟借壳新世纪的数字天域也是先于今年年初放弃了与三房巷的重组后再找上新世纪的。

中小板成借壳新宠

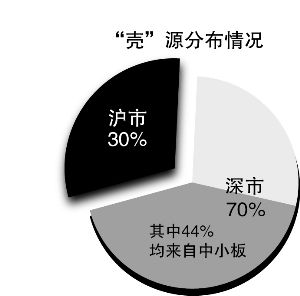

从统计数字来看,今年六个借壳案例有五个发生在中小板公司身上,分别是科冕木业、万力达、东光微电、高金食品和新世纪。实际上,这个趋势从去年开始就有所显现。统计数据显示,目前可观测到的借壳案例中(包括今年新公布以及正处于审批中的借壳方案),来自沪市主板和除中小板外深市主板的“壳”分别为30%和26%,另外44%均来自中小板。近半的占比显示中小板已成重要“壳”源。

这与中小板的历史不无关联。作为主板与创业板的“衔接”,中小板在深市主板停发后承接了深圳市场的大量“新鲜血液”,成为事实上的深市主板,从上市公司数量上已与沪市主板等量齐观。从体量上而言,中小板企业盘子较小,被借壳后摊薄不明显,而盘子更小的创业板公司又禁止借壳。

此外,中小板推出正好10年,经历了一个完整的产业周期。一些企业已经到了经营情况步履维艰的时刻。简单数据统计可以发现,前述五家企业及存在浓重规避借壳痕迹的顺荣股份最近三年业绩均连续下滑,东光微电、新世纪、高金食品去年已经亏损,科冕木业扣非后亏损,顺荣股份与万力达扣非后净利润也均不超过100万元。王海认为,“市场经济本来就离不开优胜劣汰、新陈代谢,借壳也是新企业替代老企业的一种方式。”

另一方面,中小板企业普遍上市时间不长,运作总体比较规范,历史遗留问题较少。一位投行高管坦言,“A股有一些老公司早已被骗子玩烂了,想正经做生意的都知道里面的风险太大,负债与担保情况完全不可信,谁敢借这样的壳呢?”

中小板公司从上市到借壳时间之短,甚至紧挨着实际控制人持有股份的三年锁定期。如被祥云飞龙借壳的圣莱达,公司于2010年9月10日上市,去年10月18日公布借壳预案,三年大限仅过一月。东光微电情况与之类似,2010年11月18日上市,今年3月31日公告借壳预案。

值得注意的是,打着借壳擦边球的顺荣股份,公布方案时差4个月才满上市三年,“这样明显的卖壳,监管部门否决它也很正常。”王海表示。或许受此影响,3月以来有意规避借壳的现象明显减少,“一般而言,都是重组方说了算,这都是正大光明的嘛,借壳又怎么样?有意规避借壳只有两种原因,一是标的资产不符合借壳标准,二是上市公司属于创业板。”

境内外估值套利

有趣的是,一些原本计划海外上市的企业也纷纷选择借壳的“小径”登陆A股,分别是拟借壳高金食品的印纪传媒,拟借壳新世纪的数字天域。而拟借壳长百集团的中天能源干脆从纳斯达克退市转战A股。

借壳需要付出不小的成本,“借壳方要承受原股东的摊薄,同时购买原控制人的控制权也需要支付一笔费用。去年的壳费很火爆,今年有过之而无不及。”王海表示。

在此情况下,不同市场的估值“差价”是上述公司宁愿牺牲一部分利益也要在境内上市的原因。从去年开始,TMT类资产就成为A股市场最受欢迎的宠儿,印纪传媒与数字天域也不例外。前者评估值逾60亿元,增值率856.45%;后者初步评估值21.29亿元,增值率约882.59%。高估值带来的高收益,以及时间成本的节省,借壳也是值得的。

然而,这些资产是否真的“物超所值”呢?以数字天域为例,公司各期(2011至2013年)分别实现收入4910.37万元、9630.68万元和17881.43万元(未经审计),其中2012、2013年收入分别较上年增加96.13%和85.67%;上述报告期内,标的公司各期分别实现净利润795.82万元、4668.53万元和9023.18万元(未经审计),2012年、2013年净利润分别较上年增加486.63%和93.28%。

不过,数字天域的应收账款却“不正常”。报告期内,数字天域应收账款周转率逐年上升,分别为4.72倍、2.75倍和1.55倍。截至去年底,标的公司应收账款净额1.71亿元,占流动资产比重为68.92%,占总资产比重为67.75%。这个数字接近其去年全年营业收入。截至今年3月28日,这些应收账款中尚未收回但已到账期的达到5515.05万元。

同时,印纪传媒也面临一定的问题。公司2011至2013年向前五大销售客户的销售收入占其营业收入总额的比例分别为80.22%、84.62%和68.77%。且五大客户集中于一汽及其旗下品牌。

另外,大批PE潜藏于这些公司中。PE的推动也是选择借壳这一资产证券化“快车道”的原因之一。以数字天域为例,准备海外上市时,公司引入了红杉资本、光速创投、英菲尼迪等多家知名投资机构。拆除红筹架构以后,又引入了东方富海二号、苏州方广、华慧创投等多家PE,这些机构投资者合计持股比例逾43%。

今年以来发布方案的六宗借壳案

| 公司简称 | 借壳方 | 借壳方作价 | 方案披露时间 |

| 长百集团 | 中天能源 | 22.6亿元 | 4月11日 |

| 科冕木业 | 天神互动 | 24.5亿元 | 1月15日 |

| 万力达 | 艾派克 | 28亿元 | 3月21日 |

| 东光微电 | 弘高设计 | 28亿元 | 3月31日 |

| 高金食品 | 印纪传媒 | 60亿元 | 4月8日 |

| 新世纪 | 数字天域 | 21亿元 | 4月8日 |