| ||

| ||

| ||

| ||

| ||

|

(感谢申银万国、东北证券投顾群体对本调查的支持!上图是部分调查结果)

——上海证券报·券商营业部投资顾问2014年第二季度调查报告

上海证券报·券商营业部投资顾问2014年第二季度调查显示,今年一季度在大盘走势不利局面下投顾高净值客户仍整体实现盈利,且盈利状况还略好于去年四季度;近九成高净值客户一季度参与了新股申购,近半数获得50%以上的盈利,可谓“打新”大赢家。但相比前一季度,投顾高净值客户整体持仓水平有所下降,但对金融、地产等蓝筹股的配置比例有所上升。

尽管对于二季度经济、流动性的担忧情绪有所上升,且表示一季度以来的改革实施进程及效果仍需观察,但投顾群体仍主要寄望改革来推动A股走强。投顾群体对二季度的A股市场总体保持乐观,认为股指有望先抑后扬最终实现上涨。

随着创业板的回落,投顾群体陆续将目光转向“二八转换”,但对金融地产等蓝筹股的投资价值仍存在不小分歧。在投资热点方面,国企改革成为投顾二季度最为看好的主题投资概念,医药、环保、电子则成为其最看好的行业板块。⊙记者 潘圣韬

一、高净值客户一季度减仓

申购新股获利丰厚

>>>操作谨慎仓位有所下降

虽然一季度A股行情略显曲折,但投顾高净值客户在此期间仍然保持了良好的盈利态势。

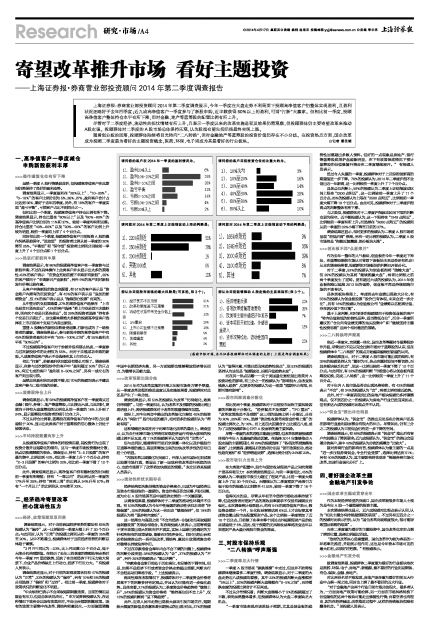

调查结果显示,一季度盈利在“20%以上”、“10-20%”、“0-10%”的客户比例分别为5%、26%、27%,盈利客户合计占比达到56%,略好于去年四季度。另外,有18%的客户一季度实现“盈亏平衡”,亏损客户占比不到四分之一。

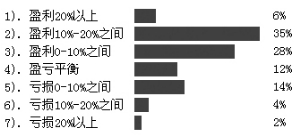

但相比前一个季度,投顾高净值客户持仓比例有所下降。调查结果显示,持仓比重在“80%以上”以及“60%-80%”的高净值客户比例分别为11%和37%,较前一季度均有所回落;持仓比重在“40%-60%”以及“20%-40%”的客户比例上升较为明显,较前一季度均上浮了4个百分点。

同时相比前一个季度,投顾高净值客户目前投资A股的操作风格更趋保守,“进取型”的投资者比例从前一季度的30%降至25%,“平衡型”和“保守型”投资者比例则分别较前一季度上升了4个百分点和1个百分点。

>>>热衷打新获利丰厚

调查结果显示,有86%的投顾高净值客户在一季度参与过新股申购,不过在具体操作上此类客户并未显示出太多的策略性:62%的客户表示“在资金充裕前提下申购所有新股”,29%的客户倾向于“申购新兴产业新股”,另外9%的客户则对新股发行价格比较在意。

从客户申购新股的资金来源看,有51%的客户表示是“资金账户内原有的沉淀资金”,有45%的客户表示是“追加的新增资金”,仅4%的客户表示是从“抛售部分股票”而来的。

从中签后的交易策略看,27%的高净值客户选择在“上市交易首日坚决卖出”,42%的客户选择“若上市交易首日未能秒停,则在次个交易日坚决卖出”,仅29%的投资者选择“持有多个交易日后卖出”。这也意味着绝大多数的投顾高净值客户选择在上市后前两个交易日内卖出新股。

重登A股舞台的新股自然备受追捧,打新也成为了一场投资者的盛宴。调查结果显示,参与新股申购的高净值客户中有45%的投资者盈利水平在“50%-100%之间”,有55%盈利水平在“50%以内”。

不过投顾高净值客户对于炒新并没有那么热衷,一季度参与过次新股炒作的比例仅为55%。而对于未能成功申购的新股,八成高净值客户表示不会选择在其上市后买入。

相比“打新”,炒新盈利状况就没有那么可观了。调查结果显示,在参与过次新股炒作的客户中“盈利超过50%”的只占9%,有近七成的客户“盈利在0-50%之间”,另有一成左右的客户则出现亏损。

虽然总体盈利状况还算不错,但70%的投顾均表示不建议其客户参与二级市场的炒新。

>>>蓝筹股持仓上升

调查结果显示,有58%的投顾高净值客户在一季度购买过金融(银行、券商)、地产等蓝筹股,占比接近六成。与此同时,更倾向于持有大盘蓝筹股的比例也从前一季度的18%上升到了24%,显示蓝筹股对投资者的吸引力在上升。

不过从持仓比例看,蓝筹股在高净值客户持仓中的占比普遍低于20%,显示出此类客户对于蓝筹股的信心整体上仍处于较弱状态。

>>>平均持股数量有所上升

从投顾高净值客户群体的持股情况看,其投资行为出现了投资分散并且短期化的倾向,这与一季度市场投资题材分散、热点切换频频颇为吻合。调查显示,持有“3-5只股票”的客户最为集中,比例达到42%,相比前一季度上升7个百分点;持有“2-3只股票”的客户比例为32%,相比前一季度下滑了12个百分点。

此外,调查结果还显示,高净值客户持有题材股的时间较前一季度有所缩短:持有“一周以内”的比例从前一季度的17%升至20%;持有“两到三周”的比例从54%升至57%;持有“一个月以上”的比例则从29%降至23%。

二、经济趋冷寄望改革

担心流动性压力

>>>经济、政策预期双双回落

调查结果显示,对于当前我国经济形势的看法有65%的投顾认为“偏冷”,这一比例较前一季度大幅上升了20个百分点;与此同时,认为“正常”的投顾比例则从前一季度的35%降至20%。从中不难看出,投顾群体对于当前经济形势的判断总体趋于谨慎。

“3月PPI同比为-2.3%,比上月回落0.3个百分点,低于大部分机构预期值。在经历了去年三四季度的降幅收窄走势后今年一季度PPI重拾跌势,反映了在当前经济下行压力较大背景下,企业产品价格缺乏上行动力,经济下行压力大。”有投顾人员表示。

调查结果还显示,对于目前的宏观政策状况有47%的投顾认为“正常”,33%的投顾认为“偏冷”,另有10%和5%的投顾分别选择了“偏热”和“过冷”。相比前一季度,投顾群体对于政策状况的判断变化不明显。

“中央领导已表示不会采取短期刺激政策,当前的情况是就业有压力,但是总体状况尚可。”申万某资深投顾认为,在这种情况下政府会以既有政策应对,不会出台短期刺激政策。既有的政策主要集中在改革、调结构和惠民生,一方面偏重调整中国中长期经济失衡,另一方面短期也能够释放经济增长活力,为稳增长贡献力量。

>>>改革预期出现分歧

2014年作为改革实施的开局之年被市场各方寄予厚望,从一季度改革进程的推进速度以及实施效果看,投顾群体对此还是产生了一些分歧。

调查结果显示,有53%的投顾认为改革“仍待细化,效果仍待观察”。与前一季度相比,认为改革不及预期的投顾比例出现明显上升,表明投顾群体对于改革的观望情绪在加重。

实际上,对今年两会中提出的改革细化方案仅40%的投资者认为“有助于”股市估值的提升,相对更多的投顾则认为“帮助有限”。

这种情绪还体现在对于利率市场化改革的看法上。调查显示,认为央行利率市场化举措对宏观经济运行有较大影响的投顾比例不足五成,有11%的投顾甚至认为其作用“非常小”。

但与此同时,随着清明节前后京津冀一体化以及沪港股市互通等举措的提出,高层所释放出来的加快改革步伐的信号已经十分明显。

“内部改革以城镇化为突破口,外部人民币国际化则试图以股票市场打通,彰显出了新一届政府将改革进行到底的决心,也给市场留下了改革将加快推进的预期。”东北证券某投顾人员表示。

>>>流动性担忧长期存在

经济结构型失衡导致的资金价格高企,已成为中国经济以及资本市场面临的一道硬伤。资金价格是否会回落、何时回落,成为左右A股市场甚至是中国经济走势的一个关键因素。

从调查结果看,投顾群体对于二季度的流动性环境并不乐观。有53%的投顾认为今年中性偏紧的流动性状况未来将“持续偏紧”,25%的投顾认为这一状况会“继续保持”,仅18%的投顾认为将“逐步转向宽松”。

这一结果也与高层之前“不会为经济一时波动而采取短期强刺激政策”的表态相吻合。有券商投顾人员表示,当前寄希望于货币政策出现大的转向并不现实,实际上国家已经确定的方针和所拥有的政策储备,能够应对经济变化。同时已经出台和还将陆续推出的一系列促改革、调结构、惠民生政策措施也将对稳增长持续发挥作用。

不过在存款准备金率年内会不会下调的问题上,投顾群体的判断分歧明显:38%的投顾认为“会”,37%的投顾认为“不会”,另外25%的投顾表示“难以判断”。

“存款准备金率目前处于历史高位,有足够的下调空间。但是,如果不是经济下行或者资金价格走势超出预期,判断央行不会轻易动用降准手段。”上述投顾表示。

流动性难言改观情况下,投顾群体对于二季度资金价格将居高不下的判断多持肯定观点,并且认为可能有进一步强化趋势。具体来看,21%的投顾认为二季度资金价格趋势将“继续上升”,54%的投顾认为资金价格将“维持高位但不会上升”,仅18%的投顾判断将“呈下降趋势”。

此外,近来人民币走势出现较大波动引发市场关注,短期较大幅度的贬值是否意味着长期拐点的出现?对此,37%的投顾认为“值得注意,可能已经迎来趋势性拐点”,但53%的投顾仍坚持认为这仅是“短期波动,长期升值趋势未变”。

而在另一热点话题——关于美国量化宽松退出政策对A股流动性的影响,有三分之一的投顾认为“影响很大,会改变热钱流入趋势”,但更多的投顾认为这一政策“短期冲击有限,长期可能有影响”。

>>>股市风险因素分散化

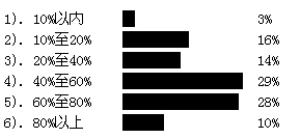

相比前两个季度,投顾群体对于当前股市面临主要风险因素的判断趋于分散化。“经济复苏不及预期”、“IPO重启”、“改革政策推进不及预期”这三项的选择比例十分接近,分别为20%、20%和19%。选择“流动性收紧带来资金价格上涨”的投顾比例次之,为16%。而上述四大因素合计占比接近八成,成为了当前投顾群体心目中A股面临的最主要风险。

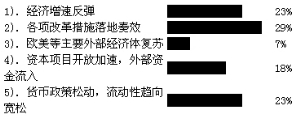

尽管一季度的改革进程未能超出预期,但改革依然被投顾群体视作今年A股最强的推动因素。在选择2014年能够推动A股走强的主要原因时,有29%的投顾选择了“各项改革措施落地奏效”,比例最高;紧随其后的选项分别是“货币政策松动,流动性趋向宽松”和“经济增速反弹”,选择比例分别为24%和23%。

>>>股市吸引力出现上升

在大类资产配置中,股市与固定收益理财产品之间究竟哪个更具有吸引力?本次调查结果显示,与前一季度相比,45%的投顾认为二季度股市吸引力超过了理财产品,比前一季度大幅度上升了近20个百分点。而继续认为二季度理财产品吸引力强于股市的投顾占比则降至41.52%,较前一季度下降了18个百分点。

值得关注的是,尽管从年初至今债券市场收益率持续下降,但是投资者对理财产品的高收益率要求不仅没有减弱反而强化。本次调查统计结果显示,约有54%的高净值客户表示,假设资金锁定一个月,年化收益率需达到6%以上才会促使其考虑资金撤出股市去配置理财产品,这个比例较一季度增加了近10个百分点。目前除了在季末等个别时点外短期理财产品的收益普遍低于6%,因此,低于预期的无风险收益率将改变去年以来理财产品大量分流股市资金的局面。

三、对股市保持乐观

“二八转换”呼声渐强

>>>二季度难见大行情

一季度A股市场在“跌跌撞撞”中走过,但这并不妨碍投顾群体继续看多二季度行情。调查结果显示,对于二季度的大盘走势近八成投顾均看涨,其中23%的投顾判断大盘涨幅在“5%以上”,53%的投顾判断大盘涨幅在“0-5%之间”,而持看跌态度的投顾比例合计不足两成。

不过从分布情况看,判断大盘涨幅小于5%的投顾超过了半数,表明虽然整体看多,但投顾群体认为大盘二季度缺乏大机会。

“一季度市场表现应该说低于预期,尤其是创业板的趋势性回落超出多数人预料。但好的一点现象是房地产、银行等蓝筹股底部护盘迹象明显,在下有政策保底情况下预计蓝筹股的估值修复行情会在二季度继续展开。”有投顾人员表示。

经过令人失望的一季度,投顾群体对于上证综指创新高的期望值进一步下降。78%的投顾认为,2014年二季度沪指不会创出近一年新高,这一比例较前一季度上升了7个百分点。

具体点位判断上,59%的投顾认为二季度上证综指波动区间上限在“2200点附近”,这一比例较前一季度上升了11个百分点;25%的投顾认为上限在“2500点附近”,比例较前一季度大幅下降19个百分点。由此可见,投顾群体对于二季度沪指高点的判断整体有所下移。

与之类似,投顾群体对于二季度沪指波动区间下限的判断也更为保守。近半数投顾认为,这一下限将在“1949点附近”,比例较前一季度有所上升;而选择在“2000点附近”的投顾则从前一季度的32%小幅下降至目前的27%。

调查结果还显示,相对更多的投顾认为二季度A股市场将呈现“前低后高”格局。另有一定比例的投顾认为,二季度A股市场将是“指数反复震荡,部分板块大涨”。

>>>创业板不再“众星捧月”

作为去年一整年的人气板块,创业板在今年一季度走下神坛,在蓝筹股渐获市场认可背景下该板块未来是否还有机会?从本次调查结果看,投顾群体对该板块的判断已开始分化。

对于二季度,52%的投顾认为创业板指将“跑输大盘”,仅29%的投顾认为其将“继续跑赢大盘”,两者比例较之前两个季度发生了逆转。更有超过六成的投顾认为,2014年创业板指难以延续2013年的强势,创业板不再是持续领跑市场的不败神话。

具体到板块格局上,考虑到去年业绩出现较大分化,有55%的投顾认为创业板股票“股价已有体现,未来会进一步分化”,另有18%的投顾认为创业板公司“业绩难以匹配高估值,存在泥沙俱下的可能”。

基于上述判断,相对更多的投顾倾向于投资创业板的客户“转向估值较低的防御性品种,适当降低仓位”,而非一季度所建议的“仓位向有业绩支撑的龙头股集中”和“继续坚持主题性投资思路”这两个相对激进的策略。

>>>二八转换呼声渐高

临近一季度末,京津冀一体化、国企改革等题材令蓝筹股炒作升温,尽管这仍不足以完全扭转市场对于蓝筹股的认识,但在投顾群体中“二八转换”的观点开始越来越得到普遍的认同。

调查结果显示,对于二季度A股市场可能出现的结构,有39%的投顾坚持认为“题材为王,热点在题材股间不断切换,而其余板块缺乏机会”,但这一比例已较前一季度下降了12个百分点。与此同时,有32%的投顾判断“市场重心将从创业板向蓝筹股切换,完成二八转换”,这一比例较前一季度上升了11个百分点。

对于年内A股市场是否会出现风格转换,有42%的投顾表示“不会”,有34%的投顾认为“会”,两者比例有接近趋势。

此外,对于一季度表现突出的房地产板块投顾仍多持谨慎观点,仅不到四分之一的投顾认为房地产行业已经迎来拐点,但有多达六成的投顾对此观点并不认同。

>>>“佣金宝”推出冲击明显

投顾群体认为,“佣金宝”的推出无论是在分流客户还是在影响行业盈利层面都会有很大的冲击。尽管如此,仍有三分之二的投顾认为目前佣金仍有进一步下降的空间。

调查结果显示,有88%的投顾表示在“佣金宝”推出后有客户向其提出了降佣要求;近九成投顾认为,“佣金宝”的推出会显著分流客户,其中42%的投顾认为分流的规模会“比较大”。

就对券商行业的影响而言,投顾群体认为最主要的一点是“进一步压低券商佣金,令全行业受损”,选择比例达到51%;另有40%的投顾认为,其主要影响将体现在“倒逼券商市场化改革,加速行业强化分化”上。

四、看好国企改革主题

金融地产引发争论

>>>国企改革主题或贯穿全年

作为本轮经济转型的突破口,国企改革被很多市场人士视为是今年A股一个最重要的投资主题。

本次调查结果也显示,近六成投顾对此观点表示认同,认为“相关主题会有持续超预期的表现”。不过另有近四分之一的投顾对此表示担忧,认为“国企改革突破难度很大,很可能导致重回老路的结果”。

而在二季度最为看好的主题投资中,国企改革也牢牢占据了榜首位置,选择比例超过四成。

“政府的改革决心毋庸置疑,国企改革作为较为容易的一环将率先推进,并起到示范作用,这也是今年资本市场可见的最大红利,必须好好把握。”有投顾表示。

>>>金融地产引发分歧

就调查结果看,投顾群体二季度最为看好的行业板块依次是医药、环保、电子、房地产、新能源,最不看好的行业则是钢铁、有色、煤炭、金融、房地产。

对比两份名单不难发现,房地产既在最为看好的前五大行业中占据一席之地,同时也上榜了最不看好的五大行业。

“对于金融地产这两个行业目前市场分歧很大,看多者认为,一方面房地产政策可能松绑,另一方面在市场风格转换下估值偏低的这两个板块可能走出修复性行情;而看空者也有理由,因为在经济减速、改革推进过程中,这样的传统板块很难有翻身机会。”某投顾人员表示。