2013年年度报告摘要

证券代码:002013 证券简称:中航机电 公告编号:2014-016

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

■

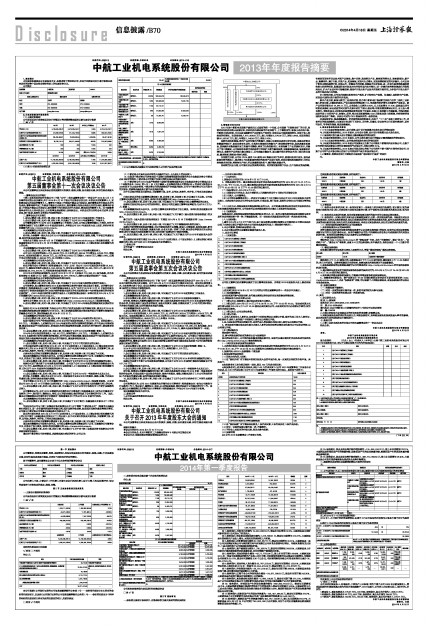

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2013年是中航机电实现资产重组后正式运营的第一个年度,公司围绕“市场效益年”的目标,在面对宏观经济形势未显著好转、实体经济持续走弱的不利形势下,上下聚势而为,积极主动开拓市场,不断努力加快研发,全力以赴保障航空产品研制生产和交付,实现民品市场突围和增长,实现了收入和效益的双增长。实现营业收入672,958.63万元,较上年增加5,576.09万元、增长0.84%,实现利润总额50,563.36万元,较上年增加1,546.48万元、增长3.16%。

在航空及防务领域。航空产品交付能力不断提升,连续三年顺利完成型号交付任务。在新品研制任务繁重的情况下,各项任务交叉进行,全系统内普遍采用均衡生产、精益管理等手段,狠抓质量体系建设,围绕提升实物质量开展了质量专项整顿,清理了拉条挂账项目,有效保障了产品的顺利交付,并提升了用户满意度。公司积极争取航空系统部件订单和扩大航空修理规模,加强新领域拓展,培育新经济增长点;在航空产品的核心能力建设上,公司突破关键技术,重点提升预先研究技术向工程化转化速度,提高效率,缩短技术转化周期。

民用航空方面,公司以C919、新舟700、蛟龙600等重点项目为牵引,组建民机项目团队,在完成配套任务的基础上,逐步建立与民机配套相适应的典型产品设计规范、体系标准和基础数据库;同时以转包要求为标准,将转包生产纳入军品质量管理体系中,提升整体质量水平。

在非航空民品方面,公司强化民品发展模式转变。研究制定新形势下民品、生产服务业发展战略,有效利用现有军民品技术和产品基础,集中优势、发展相关产品,培育新的增长点,培育新板块、新产品,眼睛向外,紧盯市场,开发产品,拓展领域,实现内生式增长,实现规模和效益的同步提升。公司启动了制冷压缩机倍增计划,实现从单一定频技术向定频、变频技术同步发展;进一步加大座椅调角器和滑轨核心机构的研发,跟踪国际技术发展方向并保持国内技术领先;进一步提升座椅骨架集成化开发和商业化,扩大产品国内外市场覆盖率;推动汽车动力系产品技术开发和市场开拓,力争在汽车动力系产品的市场开拓打开局面。

出口转包方面,公司加大组建民机转包生产基地,扩大转包生产规模。快速融入国际航空产业链,实现国内国际民机市场的同步发展。

新兴产业方面,积极与航空工业系统对接,努力将中航机电打造成航空系统乃至军工系统工业机器人研发试制、关键系统基地、产业化基地和营销服务中心,形成新的经济增长点和新的产业板块。新产品开发研制支出18,981.11万元,占营业收入比例为2.82%,比上年度增长17.15%;国家重点型号研制进展顺利,保证进度的同时按节点要求进行了联试、验证等;研制经费预算保证有力,自主投入增长较大。精机科技自主研发电动座椅集成骨架实现了为途观、长城H6系列轿车全面配套。空调压缩机成功开发Q全系列产品,在海尔、美的、格力实现批量销售;CO2压缩机实现小批销售,并获得陕西省国防科技进步二等奖。庆安公司成为C919货运系统的一级供应商。

开展规划评估,推进战略落地。针对新的发展形势要求,开展了 “十二五”规划中期评估工作,对各单位的发展战略和三年滚动计划进行了再定位、再审势、再落实,保证各单位目标既有挑战性,更有可执行、可考核的措施,推进战略落地。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

与上年度财务报告相比,2013年度内,公司会计政策、会计估计和核算方法未发生变化。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

与上年度财务报告相比,2013年度内,公司未发生重大会计差错更正需追溯重述的情况说明。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

与上年度财务报告相比,2013年度公司投资设立全资子公司湖北中航精机科技有限公司;全资子公司贵阳电机投资设立贵州宏通特种电气有限公司,持股比例为51%。

与上年度财务报告相比,2013年度公司协议转让控股子公司苏州中航中振汽车饰件有限公司;全资子公司郑飞公司协议转让控股子公司西安郑飞动力科技有限公司。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

无。

中航工业机电系统股份有限公司董事会

董事长:王坚

2014年4月16日