2013年年度报告摘要

一、重要提示

1.1本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

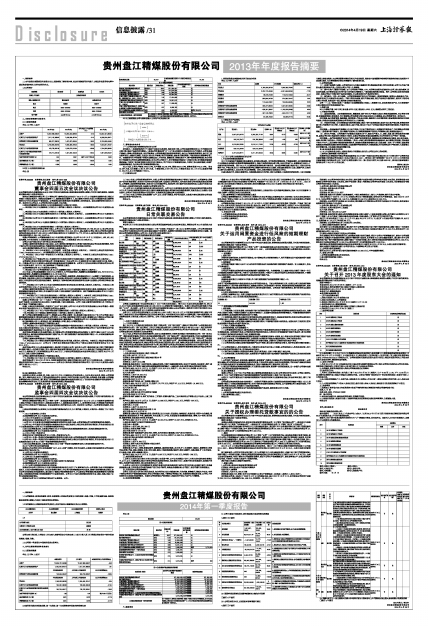

1.2公司简介

■

■

二、主要财务数据和股东变化

2.1主要财务数据

单位:元 币种:人民币

■

2.2前10名股东持股情况表

单位:股

■

2.3以方框图描述公司与实际控制人之间的产权及控制关系

■

三、管理层讨论与分析

(一)公司报告期内经营情况的讨论与分析

报告期内,一是因宏观经济下行、煤炭行业供求关系逆转、煤炭价格下跌,公司商品煤销售价格与上年同期相比有大幅下降,煤炭产品盈利空间降低;二是因公司所属金佳矿井"1.18"煤与瓦斯突出事故和安全生产的要求,公司商品煤产量减少,影响公司经营业绩。面对严峻局面,公司积极顺应国家经济政策导向,强化生产组织和经营管控,强化职工安全教育培训,加强队伍建设,全面进行安全生产整顿,抓好市场营销,加强项目建设管理、不断夯实安全基础等各项工作。在确保安全生产的前提下积极采取降低成本、开拓市场、谨慎投资、控制负债水平、增产提质增效等措施,努力把各种不利因素对公司的负面影响降到最低。在全公司共同努力下,安全管理规章制度进一步健全完善,安全隐患排查治理得到加强,干部职工安全教育和安全培训力度不断加大,单产单进水平实现新的突破,干部职工队伍保持稳定,和谐矿区建设持续推进,为未来公司可持续发展积蓄后劲。

2013年度,公司生产精煤379.02万吨,生产混煤401.78万吨,原煤960.04万吨,销售商品煤770.15万吨。发电46,057万度,电力销量(上网)5,397万度。主营业务收入537,754万元,主营业务成本331,173万元;实现净利润31,324万元,比上年同期减少79.51%。

(二)主营业务分析

1、利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、主营业务分产品情况

单位:元 币种:人民币

■

(三)关于公司未来发展的讨论与分析

1、行业竞争格局和发展趋势

2013年全国煤炭市场继续呈现总量宽松,结构性过剩态势。在市场需求增幅回落、产能建设超前、进口煤影响范围扩大和煤炭企业税费负担重多重因素叠加影响下,煤炭行业经济效益大幅下降、企业亏损面扩大,促使煤炭行业进入了全新的市场竞争格局。预计2014年,全国煤炭经济形势依然不容乐观。国内经济增幅放缓,煤炭产品上下游关联产业需求不旺,产能过剩、供大于求的局面依然存在;雾霾带来的环保压力加剧,党和国家治理决心凸显,措施严厉;北煤南运、海外进口煤的涌入,区位优势、单边优势削弱。这些,必然对煤炭企业造成巨大冲击。

机遇与挑战并存,困难与希望同在。在看到挑战和压力的同时,我们也应看到:中国经济的持续发展、工业化和城镇化建设,将推动煤炭、电力等资源需求增长及相关产业的发展。煤炭在中国能源赋存结构和消费结构的地位在短期内不会动摇,煤炭、电力等资源的价格改革等蕴育了新的发展机遇。

2、公司发展战略

(1)、高端产品差异化战略。公司拥有长江以南最大储量的优质、稀缺煤炭资源,利用这些资源,公司可以为客户提供大量优质的煤炭产品,尤其是公司生产的1/3焦精煤。

(2)、集中大客户,覆盖西南战略。由于公司的客户钢铁、火电、水泥等企业都为区域性的大公司,实力较为雄厚,其自身的规模、技术等综合实力在同行业中具有较大的影响力,一般抵御风险的能力较强。另外,公司周边省份均为缺煤省份,也使公司客户对我们的产品形成依赖性,可以提高我们对产品的定价能力。

(3)、煤为核心,下游一体化战略。公司将在继续做好安全生产的基础上,增加资源储备,发展壮大煤炭核心产业,增强其在长江以南地区的龙头地位。同时开展技术创新,提升产品附加值,抓住产业转型升级的契机,适时向下游的电力等方向拓展,发展成为一家以煤为核心的综合能源企业。

公司"十二五"发展目标是:一是煤炭主业规模继续做大做强;二是围绕主业,加快发展其他产业,大力发展煤矸石发电等综合利用及其他配套产业。

3、经营计划

2014年原煤产量1265万吨,发电量48750 万度,营业收入62.81亿元,确保重点项目工程进度。

4、可能面对的风险

(1)、国家政策风险。未来资源税的征收、雾霾治理、煤矿安全生产整治力度加大等政策因素影响,对公司安全管理、环境治理等提出更高要求,有可能导致公司在经营过程中的成本性支出大幅增加,给公司经营带来一定的压力。

应对措施:强化经营管理,整组提效,提质增效,严格成本控制,继续深化全面预算管理,增强预算控制的针对性和有效性,积极应对国家政策因素给公司带来的压力,化解风险。

(2)、市场竞争风险。近年来随着国内经济增长减速,煤炭下游行业经营困难,煤炭行业出现产能过剩,销售价格持续下滑,市场需求不旺;同时,大量进口煤进入国内市场,使已处于供大于求的国内煤炭市场竞争更为激烈,市场竞争风险增大。

应对措施:一是加强煤炭市场调研,优化客户结构,关注客户需求及变化,拓展新的市场及客户,及时调整公司销售策略;二是根据市场行情变化,及时调整产品结构,优化精煤和混煤等产品的生产和销售比例,实现效益最大化。

(3)、安全生产风险。公司所属矿井多属煤与瓦斯突出矿井,煤炭生产受水、火、顶板、瓦斯、煤尘等自然灾害的影响,虽然公司机械化程度及安全管理水平较高,但受公司地质条件复杂因素影响,为公司的安全生产带来一定风险。

应对措施:一是严格按照煤矿安全生产要求,构建严格的监管体系,继续推进安全质量标准化建设,加大安全装备、设施、培训等方面的投入,夯实安全管理基础;二是进一步建立和完善现场监控组织体系,强化现场过程控制,坚决做到不安全不生产;三是完善安全隐患排查治理体系,加强安全隐患排查整治力度;四是加强"双突"矿井管理,切实贯彻和落实防突措施和瓦斯防治的各项措施;五是编制科学细致的技术方案和措施,对作业流程进行严密监督;六是要建立安全预警机制,尤其是重大隐患的预警机制。

四、涉及财务报告的相关事项

4.1与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

1、贵州盘江赫章能源开发有限公司

依据贵州盘江精煤股份有限公司第四届董事会2013年第一次临时会议审议通过的《关于注销全资子公司贵州盘江赫章能源开发有限公司的议案》(详见公告临2013-043),贵州省工商行政管理局于2013年12月16日向贵州盘江赫章能源开发有限公司出具了《准予注销登记通知书》((黔)登记内销字[2013]第0082号),贵州盘江赫章能源开发有限公司于2013年12月份注销。

董事长:张仕和

贵州盘江精煤股份有限公司

2014年4月16日

| 股票简称 | 盘江股份 | 股票代码 | 600395 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 张发安 | 梁东平 |

| 电话 | 0858-3703046 | 0858-3703068 |

| 传真 | 0858-3703046 | 0858-3703046 |

| 电子信箱 | pjzfa@163.com | pjldp@163.com |

| 2013年(末) | 2012年(末) | 本年(末)比上年(末)增减(%) | 2011年(末) | |

| 总资产 | 13,947,898,586.27 | 13,964,455,598.06 | -0.12 | 12,224,401,095.38 |

| 归属于上市公司股东的净资产 | 7,217,197,992.62 | 7,609,289,437.24 | -5.15 | 6,939,550,622.71 |

| 经营活动产生的现金流量净额 | 906,277,896.34 | 1,427,627,606.55 | -36.52 | 2,375,969,446.56 |

| 营业收入 | 5,783,686,057.62 | 7,882,292,378.46 | -26.62 | 7,464,931,764.57 |

| 归属于上市公司股东的净利润 | 479,788,851.29 | 1,503,575,815.94 | -68.09 | 1,704,982,092.08 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 470,714,331.59 | 1,491,358,125.40 | -68.44 | 1,691,808,845.37 |

| 加权平均净资产收益率(%) | 6.53 | 20.91 | 减少14.38个百分点 | 26.03 |

| 基本每股收益(元/股) | 0.290 | 0.908 | -68.06 | 1.030 |

| 稀释每股收益(元/股) | 0.290 | 0.908 | -68.06 | 1.030 |

| 报告期股东总数 | 68,237 | 年度报告披露日前第5个交易日末股东总数 | 72,419 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | |

| 贵州盘江投资控股(集团)有限公司 | 国有法人 | 58.67 | 971,050,591 | 无 | ||

| 兖矿集团有限公司 | 其他 | 11.60 | 191,972,653 | 无 | ||

| 中国华融资产管理股份有限公司 | 其他 | 2.48 | 41,084,593 | 无 | ||

| 中国信达资产管理股份有限公司 | 其他 | 1.44 | 23,894,300 | 无 | ||

| 中国人民财产保险股份有限公司-传统-普通保险产品-008C-CT001沪 | 其他 | 1.05 | 17,454,498 | 无 | ||

| 中国建设银行股份有限公司贵州省分行 | 其他 | 0.98 | 16,201,513 | 无 | ||

| 中国人民人寿保险股份有限公司-分红-个险分红 | 其他 | 0.67 | 11,009,686 | 无 | ||

| 中国工商银行股份有限公司-鹏华中证A股资源产业指数分级证券投资基金 | 其他 | 0.37 | 6,089,763 | 无 | ||

| 四川川投峨眉铁合金(集团)有限责任公司 | 其他 | 0.33 | 5,489,820 | 质押2,744,910 | ||

| 贵州省煤矿设计研究院 | 其他 | 0.18 | 3,164,686 | 无 | ||

| 上述股东关联关系或一致行动的说明 | 前十名股东中,贵州盘江投资控股(集团)有限公司是公司控股股东,公司未知其他股东之间是否存在关联关系或属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 5,783,686,057.62 | 7,882,292,378.46 | -26.62 |

| 营业成本 | 3,784,172,434.96 | 4,601,469,062.46 | -17.76 |

| 销售费用 | 89,678,313.89 | 119,210,749.43 | -24.77 |

| 管理费用 | 982,906,247.02 | 874,392,704.47 | 12.41 |

| 财务费用 | 173,440,379.31 | 130,226,008.05 | 33.18 |

| 经营活动产生的现金流量净额 | 906,277,896.34 | 1,427,627,606.55 | -36.52 |

| 投资活动产生的现金流量净额 | -598,361,393.67 | -1,125,538,582.99 | 46.84 |

| 筹资活动产生的现金流量净额 | -357,148,739.32 | -640,013,111.31 | 44.20 |

| 研发支出 | 30,429,732.46 | 50,928,877.72 | -40.25 |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 煤炭 | 5,407,637,607.78 | 3,323,352,771.84 | 38.54 | -31.37 | -28.92 | 减少2.13个百分点 |

| 电力 | 168,318,724.77 | 186,788,398.42 | -10.97 | -4.64 | 4.25 | 减少9.46个百分点 |

| 合计 | 5,575,956,332.55 | 3,510,141,170.26 | 37.05 | -30.79 | -27.69 | 减少2.69个百分点 |

| 内部抵消 | 198,413,334.84 | 198,413,334.84 | ||||

| 抵消合计 | 5,377,542,997.71 | 3,311,727,835.42 | 38.42 | -29.84 | -25.80 | 减少3.35个百分点 |