证券代码:000780 证券简称:平庄能源 公告编号:2014-014

内蒙古平庄能源股份有限公司

2013年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

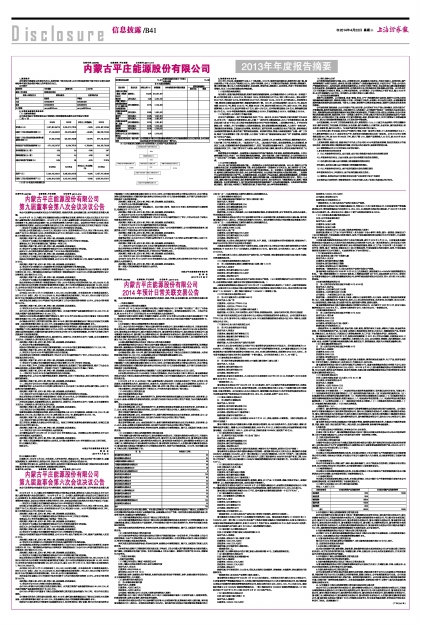

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2012年5月以来,我国煤炭行业进入了下跌周期。2013年,煤炭市场持续低迷,煤炭价格大幅下跌,煤企盈利能力下滑,企业生产经营压力巨大。面对不利形势,公司上下沉着应对市场挑战,坚持着力管理提升,着力改革创新,着力以人为本的总体要求,直面困难,勇闯市场,群策群力,共克时艰,完成了年初制定的各项指标,保证了企业的和谐稳定和持续发展。

(1)报告期总体经营情况

报告期内,受国内经济增速放缓、煤炭市场需求萎缩的影响,公司销量和售价与上年相比有一定幅度下降,公司实现营业收入29.98亿元,同比减少16.5%;实现净利润0.37亿元,同比下降90.98%。期末总资产56.00亿元,同比减少4.03%;所有者权益46.47亿元,同比减少0.34%。2013年,公司营业收入、净利润同比下降,降低的主要原因是煤炭售价、销量较同期有所下降。2013年,公司商品煤售价249.45元/吨,较去年同期290.89元/吨,降低41.44元/吨,销量960.55万吨,较去年同期986.64万吨,减少26.09万吨;商品煤销售收入23.96亿元,较去年同期28.7亿元,减少4.74亿元。其中售价降低减收3.98亿元,销售量降低减收0.76亿元。2013年煤炭销售结构:地销煤销量占39.96%,市场煤销量占28.01%,电煤销量占32.03%。

(2)报告期内,公司各项工作稳步发展

安全生产形势稳定。各矿井质量标准化保持了行业一级水平,安全生产指标处于国内同类矿井先进水平。安全工作,一是强化安全教育培训。深入开展了一系列安全主题实践活动,加大了安全教育培训力度,培训面达到9类45个专业,员工的安全思想意识和安全生产技能不断提高。二是保障安全投入。矿井安全保障能力进一步提升。井下安全避险六大系统全部建成。供电系统的稳定性显著提高。大力推行一次性支护,顶板稳定性有效增强。三是强化安全管理。坚持党政工团齐抓共管,全面落实安全生产责任制。积极构建安全风险预控管理体系,健全完善了管控标准及措施。坚持领导带班、管理人员跟班制度和“五勤一线”工作法,做到了安全监管重心下移、关口前移。大力推进“三零六化”星级班组建设,强化“6S”现场管理,有效夯实了安全生产基础。

生产技术管理水平不断提升。坚持以市场为导向,以改善工艺,安全高效,科学组织,提质增量为抓手,扎实开展了生产技术管理工作。一是改进生产工艺。二是加强生产组织。强化煤质管理,加大选采配采、洗选加工力度,在煤炭赋存条件普遍较差的情况下,实现了商品煤发热量稳中有升。三是生产效率有所提高。四是强化科技工作。加强了数字化矿山建设,运用先进技术减人提效,部分供电、供排水及锅炉等实现了无人值守。

经营管理水平持续提升。各级管理人员积极应对市场严峻挑战,危机意识、经营意识普遍增强。扎实开展管理提升活动,完成了192项短板消缺和瓶颈突破。面对市场逆转、业绩下滑的局面,公司及时制定出台了“三压三保”工作措施。各单位积极响应公司要求,强化各项指标的分解落实,确保了各项任务的顺利完成。

(3)公司的主要困难

2014年,我们面临的形势依然严峻。一是煤炭供大于求的总体格局仍将延续。2013年,煤炭行业产能过剩的矛盾凸显,全国煤炭消费增幅下降,全社会煤炭库存一直维持在3亿吨左右,超正常库存1.5亿吨。由于前期的大规模产业投资,煤炭企业仍有大量产能亟待释放。在一定时期内,全国煤炭市场供需总量宽松、结构性过剩的态势还难以改变,全社会库存维持高位,企业经营仍将面临较大的困难和风险。二是煤炭行业面临的政策约束日益严格。从能源政策来看,中央经济工作会议提出,要积极调整能源结构,在控制能源消费总量的同时,逐步降低煤炭消费比重,提高非煤能源比重,大幅提高煤炭清洁利用水平。党的十八大以来,国家加强生态文明建设,强化资源有偿使用和生态补偿,地方政府出台了燃煤消减计划,提高了燃煤质量标准。在这种形势驱动下,我们所面临的政策约束将越来越严,环保成本越来越高。三是区域市场竞争更加激烈。蒙东地区大幅增加了褐煤的供应量,市场抢夺战、运力争夺战将愈演愈烈。

(4)核心竞争力分析

公司所属地理位置较为优越,向东、向南毗邻辽沈、京津冀两大经济区,市场空间较大;距锦州港、葫芦岛港等褐煤下水港口运距近,成本低;临近重点煤炭用户,铁路运输成本较低,开拓关内电厂市场;公司所生产褐煤经洗选加工,具有多品种,较高发热量的特点,可适应不同用户需求,在区域市场与蒙东锡盟褐煤相比具有品种多、发热量较高,运距短的优势,这些都有利于公司实施差异化竞争策略占有市场。公司具有井工矿开采和露天开采技术、管理、人才等方面的优势。公司所属分、子公司拥有五个采矿权证,截止2013年底,公司可采储量为2.89亿吨。报告期内,公司核心竞争力无重大变化。

(5)公司未来发展的展望

煤炭行业发展趋势。从长期来看,我国“富煤、贫油、少气”的能源格局不会改变,煤炭行业仍然占据我国能源战略的重要地位,煤炭将长期处于中国一次能源主导地位,未来数十年不会发生改变。未来随着宏观经济的复苏和经济基本面的改善,下游电力、钢铁、建材等行业需求将逐步释放,煤炭行业的供求关系将有所缓和。

公司面临的机遇和挑战:从公司内部生产能力状况看,公司现有矿井生产能力基本稳定,但存在部分矿井资源枯竭,服务年限较短的现实。在没有新矿注入的前提下,公司煤炭产能将在一定时期内不会发生较大变化。煤炭销售虽然面临锡盟和霍林河地区煤炭开采成本较低、产能增长空间大的压力和竞争,但公司具有突出的地理位置优势、煤质优势,可在一定程度上弥补井工开采与露天开采方式相比效率较低及生产成本高的不足。公司临近的辽宁省、吉林省、河北省为煤炭调入省区,供应缺口较大,加之北煤南运下水煤运输通道打开,预计公司的煤炭销售数量总体上可基本保持平稳态势。

公司发展战略。2014年工作的总体要求是:深入贯彻党的十八大、十八届三中全会精神,牢牢把握稳中求进、稳中求优的工作总基调;夯实基础,安全发展,提升保障能力;开源节流,全面对标,提升经济效益;深化改革,创新机制,提升企业活力。为全面完成年度目标任务而努力奋斗。

2014年的主要工作目标是:安全生产杜绝死亡事故,杜绝一级非伤亡事故;千人负伤率控制在5以下,千人重伤率控制在0.8以下,实现安全生产年;各单位安全质量标准化达到一级标准。公司2014年计划销售商品煤950万吨,较2013年960.55万吨,预计下降1.1%,煤炭产品销售收入22亿元,较2013年23.96亿元,预计下降8.18%。

上述财务预算、经营计划、经营目标并不代表上市公司对2014年度的盈利预测,能否实现取决于市场状况变化、经营团队的努力程度等多种因素,存在很大的不确定性,请投资者特别注意。

以上预算需经公司2013年年股东大会审议通过。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

与上年度财务报告相比,无会计政策、会计估计和核算方法变化的情况。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

报告期内,没有发生重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

本年度财务报告与上年度相比,合并报表范围没有发生变化。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

众环海华会计师事务所(特殊普通合伙)对本报告期,出具了标准无保留意见审计报告。