| ||

| ||

| ||

| ||

| ||

|

——上海证券报·2014年第二季度大宗商品调查报告

由上海证券报近期对15家期货公司研发部门负责人进行的问卷调查结果显示,二季度大宗商品景气度仍然低迷,机构对二季度宏观政策预期略有升温,但整体仍持中性偏谨慎的判断。多数机构认为,二季度大宗商品整体将维持弱势。由于存在产能过剩、政策红利难以刺激需求改善、人民币贬值等因素,大宗商品下行压力依然不减。

从具体品种来看,“农强工弱”格局未变,油脂油料成为最被看多的商品种类;有色金属、黑色金属等融资性商品仍难言乐观,是机构最为看空的商品种类。此外,经历了一季度的大幅下跌,机构认为二季度超跌品种存在修复可能。加上传统消费需求旺季的来临,螺纹钢等部分超跌品种的反弹机会仍可期待。⊙记者 董铮铮

永安期货、南华期货、光大期货、申银万国期货、新湖期货、中国国际期货、国泰君安期货、海通期货、银河期货、广发期货、上海中期、倍特期货、方正期货、中投天琪期货、华鑫期货

(排名不分先后)

一 宏观经济预期偏中性

>>>宏观政策期待上升

机构对二季度国内宏观经济的预期依然偏冷。从本次调查结果来看,各占40%的机构分别认为二季度我国经济将“走平”和“走弱”。不过与一季度明显悲观的看法相比,机构对二季度宏观经济预期有所回暖,仍有20%的机构认为经济形势将“走好”。一季度调查结果显示,超过九成的机构认为经济形势将“走平”甚至“走弱”,其中看平的机构占据多数,仅有6%的机构认为经济形势将“走好”。

本次调查结果显示,机构对二季度宏观政策判断中性偏暖。60%的机构认为二季度宏观政策状况将“保持原状”,27%的机构认为“更为积极”,13%的机构认为“更为偏紧”,显示机构对于二季度宏观政策的期待有所上升。而从一季度调查结果来看,机构对宏观政策普遍持偏悲观的看法,有接近四成的机构认为宏观政策“更为偏紧”。

>>>流动性稳中偏紧

从本次调查结果来看,机构对二季度市场流动性持中性偏紧的观点。多数机构认为二季度货币政策维持稳定,60%的机构认为二季度市场流动性“基本不变”,33%的机构认为“偏向收紧”,仅7%的机构认为“偏向充裕”。相比一季度机构对二季度流动性的看法相对宽松,一季度调查结果显示,超过七成的机构认为市场流动性“偏向收紧”。

>>>物价指数保持温和

从本次调查结果来看,多数机构认为二季度物价将保持温和,整体持中性判断。47%的机构认为二季度国内CPI指数“基本不变”,另有47%的机构判断“平稳回升”,仅6%的机构认为CPI指数将出现“大幅回升”。一季度调查问卷显示,机构对二季度通胀压力的担忧不大,接近七成机构认为CPI指数将“平稳回升”。

对于PPI指数,接近半数的机构认为二季度工业价格将持续平稳,47%的机构认为“平稳回升”,27%的机构认为“基本不变”,26%的机构认为将“平稳回落”。与一季度调查结果相比,机构基本保持同一水平的判断,但对于PPI指数持回落看法的机构,较上一季度略有增多。一季度调查结果显示,占比五成的机构认为PPI指数“平稳回升”,超过三成机构认为“基本不变”,19%的机构认为将“平稳回落”。

>>>美元短期仍将强势

调查结果显示,多数机构仍然看涨美元。67%的机构认为二季度美元指数波动趋势是“上涨”,33%的机构认为“横盘”,基本维持和一季度类似的判断。一季度调查结果显示,63%的机构认为美元指数将出现“上涨”,38%的机构认为会出现“横盘”。

受访机构表示,美联储缩减QE规模的节奏一直稳步进行中,今年一季度以来维持每次会议缩减QE规模100亿美元,QE逐步退出效应仍将支撑美元价格继续上涨。另外,二季度随着美国天气逐渐转暖以及宏观经济数据的向好,美国经济复苏将加速,也将利好美元。

二 二季度商品弱势难改

>>>超跌品种面临修复反弹

一季度国内大宗商品价格总体下跌,部分商品经历了先升后跌的震荡走势。多数机构认为二季度大宗商品景气度难有明显提升,与一季度的看法基本持平。调查显示,53%的机构认为二季度大宗商品景气状况“一般”,33%的机构认为景气度“较差”,各7%的机构认为景气度“很差”和“较好”。而一季度调查结果显示,56%的机构认为大宗商品景气度“一般”,31%的机构认为“较差”。

也有机构持较为乐观的判断,认为经历了一季度的连续下跌后,二季度大宗商品难以出现趋势性下跌。而随着部分商品的消费旺季来临,持续低迷的大宗商品有望好转。一家受访机构表示,二季度大宗商品仍以超跌品种修复回归价值为主线,同时匹配个别商品的补跌要求。

>>>大宗商品侧重基本面因素

六成机构认为“商品基本面”是影响二季度大宗商品价格走势的最大因素。受访机构认为,大宗商品的金融属性在逐渐淡化,侧重于各自基本面题材。

二季度,机构对于政策刺激的憧憬较一季度有所上升,27%的机构认为“国内宏观经济政策的影响”对二季度商品市场影响最大。一季度调查问卷显示,仅13%的机构认为国内经济政策对商品市场波动影响最大。

另有13%的机构认为美联储缩减QE的步伐仍将主导二季度商品市场。一季度美联储削减购债规模稳步进行中,令市场对美联储放缓节奏的预期破灭,对金属及能源类商品仍构成一定压制。

>>>政策因素难有实质性影响

今年全国两会上关于稳增长、促就业、强调投资重要性等提法为市场带来积极预期。但调查结果显示,接近一半的机构认为两会期间释放的信号“难以扭转大宗商品下行趋势”。

代表性观点认为:一是政策效用尚不明确,大宗商品难有实质政策托底。二是政策有一定的滞后性,远水暂解不了近渴,先有经济的进一步下行才会有一定的政策出台。三是政府工作报告对改革的强调甚于对稳增长的强调,在改革大基调下经济增速必然将较以往有所下降。调结构、去杠杆仍将继续,经济增速动能下降、产能过剩、货币政策偏紧等因素仍然对大宗商品产生向下压力。

虽然占比不高,但是也有27%的机构认为“大宗商品价格或迎来超跌反弹”。这些机构认为,稳增长政策的出台会影响到市场预期,从而引发空头回补,大宗商品价格将反弹。另外,还有7%的机构认为将“带动大宗商品摆脱熊市”。

>>>人民币贬值利空大宗商品

今年一季度人民币贬值2.64%,大宗商品市场价格应声大幅波动。调查显示,较多机构认为人民币贬值短期内将会持续,40%的机构认为二季度人民币将“继续贬值”,受访机构认为二季度人民币的贬值进程将会持续,但是空间不大。

33%的机构认为人民币汇率将“基本保持稳定”。受访机构认为,这次贬值打击了套利资金,同时人民币贬值仍在央行控制范围内。

但也有13%的机构认为人民币将“小幅升值”。机构表示,人民币短期主动性贬值,中长期升值的预期未变。

由人民币汇率引发的波动令大宗商品在一季度大幅下挫。调查显示,认为人民币汇率的双向波动“对大宗商品市场利空,形成下跌压力”的机构占比最高,达到53%。

代表性观点认为:一是人民币双向波动使得之前稳定升值的预期打破,不仅减少海外热钱的流入,同时可能令资金流出中国。二是汇率波动的加剧将对大宗商品贸易融资产生冲击,受利差和汇差缩窄的影响融资贸易的利润将减少,对国内房地产相关产业链品种以及融资商品有一定的利空影响。三是人民币波动的根本原因在于国内经济增长乏力,经济和金融风险增大,体现市场对中国经济下行需求放缓预期,拖累大宗商品下行。

同时,也有40%的机构认为人民币双向波动带来的“冲击不大,难以出现趋势性影响”。主要原因为,一是整体经济保持平稳,汇率波动对大宗商品影响倾向于中性。二是人民币双向波动,对于价格的影响将互相对冲。

三 “农强工弱”格局未变

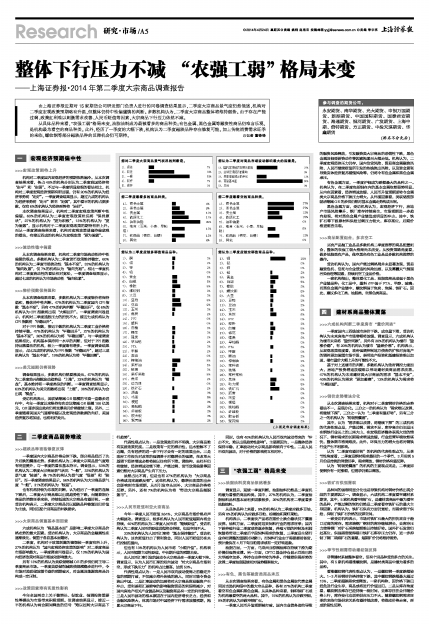

>>>油脂油料类商品依然看多

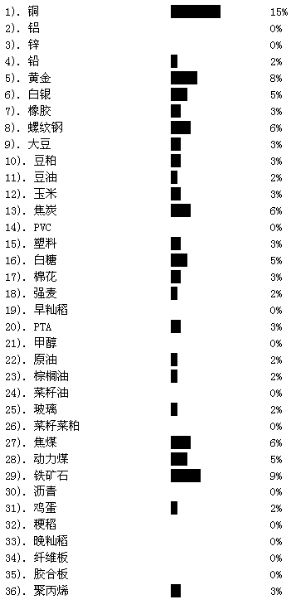

调查显示,延续一季度判断,油脂油料仍然是二季度机构最为看涨的商品种类。其中,27%的机构认为,二季度油脂油料品种基本面利多因素较多,29%的机构在二季度看多油脂油料。

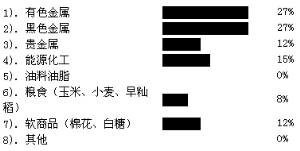

从具体品种上来看,9%的机构认为二季度应做多豆油,另有8%的机构认为应做多豆粕、棕榈油和菜籽菜粕。

机构表示,二季度农产品将在猪价止跌企稳状况下震荡反弹。油料方面,二季度将迎来饲料行业的需求旺季;国内下游养殖行业二季度或将逐步恢复,养殖亏损的控制及利润恢复将带动二季度后半段饲料需求的恢复,三季度是生猪行业存栏调整的重要时间窗口;而饲料行业由于需要提前备货,预计最快在4月下旬豆粕需求或有一定好转迹象。

油脂方面,一方面,马来西亚棕榈油库存持续下滑为期价提供强势支撑。另一方面,CFTC基金持仓显示豆油已经大举减空加多,净持仓由净空转为净多。伴随着供需形势的改善二季度油脂延续相对强势概率较大。

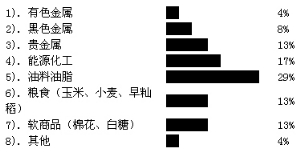

>>>有色、黑色等融资类商品承压

从本次调查结果来看,有色金属和黑色金属取代贵金属同时当选机构眼中的最大空头品种,各有27%的机构二季度看空有色金属和黑色金属。从具体品种来看,铜和铁矿石成为机构最看空的两大品种。其中,15%的机构认为应做空铜,9%的机构认为应做空铁矿石。

一季度人民币升值预期被打破,国内企业债务违约导致的融资风险释放,引发融资类大宗商品的恐慌性下跌,黑色金属及铜受游资动作等因素拖累而大幅走低。机构认为,二季度宏观经济压力仍存,国内信贷风险、贸易商金属融资风险、人民币继续贬值所引发的热钱流出风险,以及资金紧张导致实体经济复苏缓慢风险等,仍将令有色金属和黑色金属承压。

有色金属方面,一季度沪铜成为跌幅最大的品种之一。机构认为,在二季度包括铜在内的基本金属依然弱势明显。从内在因素看,经济增速放缓、人民币升值预期逆转令金属类大宗商品价格下跌压力增大。从外围因素看,美联储按部就班缩减QE的步伐仍然对基本金属走势构成压制。

黑色金属方面,受访机构认为,宏观经济下行,房地产市场风险攀升,钢厂库存持续高企,市场预期进一步趋向悲观,将对黑色金属产业链造成明显的冲击。其中,铁矿石等下游原材料供给过剩压力较大,库存高位,后期价格更难言乐观。

>>>商品配置组合:多农空工

买农产品抛工业品是多数机构二季度推荐的商品配置组合,整体的农强工弱大格局尚未改变。从投资策略角度看,做多油脂类农产品,做空黑色有色工业品是多数机构推荐的操作。

受访机构认为,国内产能过剩格局并未显著改观,贸易融资危机、信托与企业债违约风险加剧,以及雾霾天气倒逼污染治理等因素,持续利空工业品价格。

一家机构指出,整体看化工品、油脂类商品或强于黑色产业链品种;化工品中,塑料/PP强于PTA、甲醇、玻璃;而黑色金属产业链中,螺纹钢强于焦炭、焦煤、铁矿石。因此,建议多化工类、油脂类,空黑色类商品。

四 建材系商品整体震荡

>>>六成机构判断二季度房市“量价同跌”

一季度国内三四线城市房价下跌,成交量下滑,受访机构认为未来房地产市场增幅将放缓。调查显示,六成机构认为楼市未来将“量价同跌”,另外有20%的机构认为楼市“量涨价稳”,有20%的机构认为楼市“量跌价涨”。机构表示,从宏观政策角度看,政府强调控制地方债务的扩张对房地产的调控更加偏重市场手段,表明地产投资和基建投资难以加速,楼市量价大幅上升的可能性不大。

基于对上述楼市的判断,多数机构认为政府调控力度加大,房地产投资增速放缓难以带动建材类商品需求改善。47%的机构认为未来建材类大宗商品的需求“基本不变”,40%的机构认为需求“更加萎靡”,13%的机构认为需求将“小幅回暖”。

>>>钢价走势看法分化

从本次调查结果来看,机构对于二季度钢材价格的走势看法不一,呈现分化。三分之一的机构认为“需求难以改善,将继续下探”,三分之一认为“二季度有望好转”,另有三分之一的机构认为“将弱势震荡”。

其中,认为“需求难以改善,将继续下探”的三成机构的代表性观点是,产能过剩、需求不足、库存高企仍旧是压在钢铁行业头上的三座大山,在宏观经济整体表现欠佳的情况下,钢材需求的长期需求增速放缓,行业经营环境依然堪忧,整体熊市格局难改。此外,环保压力的增大也将对钢铁行业产生不利影响。

认为“二季度有望好转”的机构的代表性观点为,从季节性角度看,二季度是钢材需求最旺的一个季节,3月份到5月份是传统的消费旺季,需求释放,钢材价格有望反弹。

认为“将弱势震荡”的机构的主要观点则是,二季度即使钢价有一定涨幅,但需求仍难以释放。

>>>铁矿石供强需弱

品种间的强弱明显分化也是导致机构对钢材价格出现分歧的主要原因之一。调查显示,六成机构二季度看空建材系期货,其中,5家机构看空铁矿石,是建材类商品中最为看空的品种,产能过剩的制约仍然是二季度看空铁矿石的最大主导因素。机构认为,铁矿石供应方面仍宽松,而需求弱于供给,抑制了铁矿石价格的反弹空间。

一家受访机构表示,市场对铁矿石最大的担忧来自于港口过高的库存。需求端钢厂钢材的库存继续增长,去库存压力使得钢厂对矿石采购短期难以持续好转。国外矿石发货仍处高位、供强需弱使得港口铁矿石库存压力仍存,进一步抑制了钢厂采购矿石的意愿,短期矿价仍将维持弱势。

>>>季节性刚需带动螺纹钢反弹

尽管建材系被整体看空,但有个别品种受到多方的关注。其中,有5家机构看涨螺纹钢,是建材类商品中最为看多的品种。

看涨螺纹钢代表性观点认为,一是螺纹钢一季度跌幅较大。1-3月份钢材价格持续下跌,其中螺纹钢跌幅最大超过15%,二季度超跌需求或释放。一家机构称,因价格下跌已经危及行业生存,商品或将进行价值回归。二是从库存角度看,螺纹钢去库存已经持续一段时间,去库存往往会伴随价格上行,库存变化也说明供应压力不大。随着螺纹钢需求旺季的来临市场供求关系有望持续改善,将推动价格走高,形成阶段性反弹。