■ 小知识

当投资者对于一些标的证券没有任何方向性判断时,可以采取简单套利策略,获取收益。具体操作是:卖出价格被高估的期权,同时买入相同数量、同月到期、不同行权价的价格正常的同类(认沽或认沽)期权进行风险对冲,由此进行相关套利。在使用这一策略时,需要投资者:第一,正确判断、选择被高估的期权;第二,进行对冲操作,规避市场的波动风险;第三,根据市场及标的证券价格变化、期权波动率变化等,选择合适的平仓时机;最后,要了解这一策略的风险。

在实际应用时,我们要考虑以下三个问题:

1. 如何找出“高估”的期权?

一般来说,如果隐含波动率高于历史波动率达到一定程度,再加上某一行权价的隐含波动率明显超过其他行权价的隐含波动率就可以被认为是过度偏离,也就是这一期权的价格被高估了。

要注意的是,隐含波动率偏离多大才算是“期权价格被高估”,并没有一个客观的标准,完全由投资者结合标的证券实际情况,结合历史波动率以及其他不同行权价的期权隐含波动率去进行判断。此外,还应考虑到“波动率微笑”的影响。

2. 如何选择对冲期权?

在简单套利策略中,我们选择数量相同、同月到期、不同行权价的且价格正常的同类期权进行风险对冲。此外,在选择行权价时,要使得对冲期权与被高估期权的权利金之差尽量的大,因为权利金之差越大,策略组合的最大收益就越大。而且,当所选择的期权的权利金之差大于二者的行权价之差时,无论证券价格如何变化,策略组合都会给投资者和带来正收益。

3. 投资者应该选择何时进行平仓?

当“卖出的、被高估”的期权隐含波动率下降到正常范围时,投资者就可以平仓获利。此外,如果标的物价格出现了大幅上涨(认沽期权)或大幅下跌(认沽期权),使得卖出和买入的期权都变成实值期权,这时会有最大亏损出现。因此,当标的证券价格往这一方向发展而且趋势比较明确时,投资者应该及时平仓走人。

4. 什么情况下,投资者可以持有到期?

如果标的物价格大幅下跌(认沽期权)或大幅上涨(认沽期权),这时两个期权都是虚值期权,在到期日,两个期权都毫无价值的过期,这个时候投资者在到期日可以取得最大利润,即两个认沽期权的权利金之差。在这种情况下,如果标的证券价格往这一方向发展且趋势清晰明显,则投资者可以考虑持有到期。

简单套利策略的风险在于这种波动率交易并不能保证一定会取得收益(除非当所选择的期权的权利金之差大于二者的行权价之差),当到期日价格变化到了一定程度的时候,就会出现亏损;投资者在买入和卖出期权以后,要密切关注标的股票价格变化情况,当价格变化超过一定程度时,要及时平仓。到期日的盈亏情况还取决于届时波动率的变化情况。需注意的是,波动率不一定会必然收敛。

■小例子

2014年4月10日,投资者小王对“上汽集团”股价的走向不确定,可他发现6月到期“上汽集团”的认沽期权的隐含波动率相差很大:6月到期、行权价为17.00元的“上汽集团沽6月1700”认沽期权隐含波动率为51.71%,价格为2.669元,而同月到期、行权价为15.00元的“上汽集团沽6月1500”认沽期权的隐含波动率为28.56%,价格为0.76元。当天“上汽集团”股价在15.00元左右。

经过分析,小王认为行权价为17.00元的认沽期权隐含波动率过大,比“上汽集团”120日的历史波动率(29.82%)大了约20%。所以,小王判断该期权价格被严重高估。此时,小王选择卖出被高估的行权价为17.00元的认沽期权,同时买入相同数量、估值正常的同月到期行权价格为15.00元的认沽期权,用来对冲卖出认沽期权的风险。

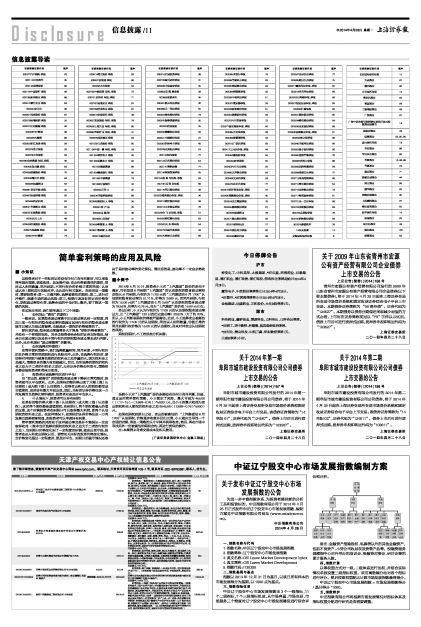

期权到期时,小王的损益分析如图:

■

虽然小王对“上汽集团”股价走势没有任何方向性判断,但是,通过运用简单套利策略,小王锁定了风险,最大亏损为455.00(((17-15)-(2.669-0.76))*5000)元,且小王的最大收益为卖出期权和买入期权的权利金之差9545.00((2.669-0.76)*5000)元。

如果在期权到期日之前,卖出的被高估的“上汽集团沽6月1700”认沽期权,价格逐步收敛并回归正常,小王就应当寻找一个合适的时候,将这一策略的头寸平掉并获得收益。然后,再在市场中寻找另外一份被高估的期权合约,再进行类似的操作。

注:本案例未考虑交易成本及相关费用。

(广发证券发展研究中心 金融工程组)