|

文眼

一季度投资增速降幅较大,GDP也跌破了7.5%,经济形势让不少人感到担忧。而在拉动经济的三驾马车中,投资在目前仍是主力。如果投资下降过快过大,将会对经济全局造成拖累。另外,从内外部经济形势、大宗商品价格走势,以及经济社会的实际需求看,现在适度扩大以民生为主的有效投资,不仅有条件、有必要、有空间,而且也有利于经济社会的协调发展。是该出手的时候了。

——亚夫

■一季度,全社会固定资产投资增速大幅下降。出现以下特点:一是中西部地区投资增速降幅较大;二是一三产业投资增速降幅较大;三是到位资金状况变差;四是新开工项目计划总投资增速低位继续下滑;五是房地产开发投资增速大幅下滑;六是制造业投资增速低位徘徊;七是基建投资增速止降回升;八是民间固定资产投资增速降幅较大。

■稳定扩大投资有需求、有空间、有能力。首先,高储蓄有转化为投资的内在要求,高储蓄率的降低需要一个过程;其次,当前我国仍存在巨大的投资空间和投资需求;第三,我们有能力推动固定资产投资建设;第四,快速老龄化进程使近期我国有继续推动固定资产投资较快增长的紧迫性。

■稳定我国固定资产投资规模,提高我国固定资产投资效率:首先,要将落实企业投资自主权、扩大企业投资领域等政策措施尽快、真正贯彻执行;其次,进一步发展完善多层次的资本市场;第三,进一步发挥政府特别是中央政府在推动固定资产投资中的作用;第四,发展、完善房地产相关政策体系。设立、完善以房产税为主的房地产税收体系,改变“土地财政”的现状。明确楼市调控政策转为市场化导向,逐步取消限购令、限贷令、房贷首付比例调整等非市场化手段。

□徐平生

投资增速出现快速下降态势

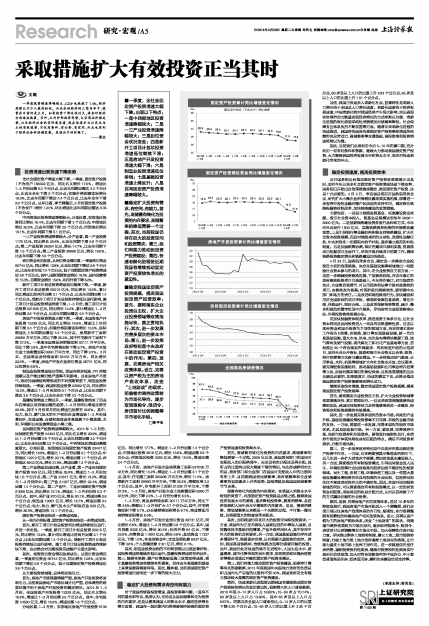

全社会固定资产增速大幅下降。一季度,固定资产投资(不含农户)68322亿元,同比名义增长17.6%,增速比1-2月份回落0.3个百分点,比去年同期回落达3.3个百分点,比去年全年下滑2个百分点;扣除价格因素实际增长16.3%,比去年同期下降达4.4个百分点,比去年全年下滑2.9个百分点。从环比看,季节调整后,3月份固定资产投资(不含农户)增长1.24%,环比增速比去年同期回落达0.35个百分点。

中西部地区投资增速降幅较大。分地区看,东部地区投资同比增长16.4%,比去年同期下滑3个百分点;中部地区增长20.2%,比去年同期下滑3.9个百分点;西部地区增长19.1%,比去年同期下滑5.1百分点。

一三产业投资增速降幅较大。分产业看,第一产业投资1170亿元,同比增长25.8%,比去年同期下滑5.6个百分点;第二产业投资28254亿元,增长14.7%,比去年同期下滑1.5个百分点;第三产业投资38898亿元,增长19.6%,比去年同期下滑4.9个百分点。

到位资金状况变差。从到位资金情况看,一季度到位资金95744亿元,同比增长12.8%,比去年同期下降达6.8个百分点,比去年全年低7.3个百分点,低于当期固定资产投资增速达3.8个百分点。其中,国家预算资金增长18.2%,国内贷款增长15.3%,自筹资金增长15.6%,利用外资下降6.2%。

新开工项目计划总投资增速低位继续下滑。一季度,新开工项目计划总投资55015亿元,同比增长12.6%,累计同比增速比前两月回落2.1个百分点,比去年同期回落1.4个百分点。受新开工项目计划总投资持续低位运行影响,施工项目计划总投资增速持续下滑。1-3月份,施工项目计划总投资521938亿元,同比增长14.2%,累计增速比1-2月份回落2.6个百分点,比去年同期回落达4.9个百分点。

房地产开发投资增速大幅下滑。一季度,全国房地产开发投资15339亿元,同比名义增长16.8%,增速比上年同期下滑3.4个百分点;扣除价格因素实际增长15.5%,实际增速比上年同期回落达4.4个百分点。房屋新开工面积29090万平方米,同比下降25.2%,其中住宅新开工面积下降27.2%。一季度全国商品房销售面积20111万平方米,同比下降3.8%,其中住宅销售面积下降5.7%。房地产开发企业土地购置面积5990万平方米,同比下降2.3%。3月末,全国商品房待售面积52163万平方米,同比增长22.9%。一季度,房地产开发企业到位资金28731亿元,同比仅增长6.6%。

制造业投资增速低位徘徊。受国内需求低迷、PPI持续通缩以及产能过剩仍然严重等不利影响,且在房地产不景气、政府加强调结构等形成的不利预期背景下,制造业投资持续低迷。一季度,我国制造业投资23582亿元,同比增长15.2%,增速比1-2月份加快0.1个百分点,比去年同期下滑达3.5个百分点,比去年全年下滑3.3个百分点。

基建投资增速止降回升。一季度,基建投资结束了自去年四季度以来持续回落的趋势,1-3月份同比增速反弹至20.9%,其中3月份单月同比增速已反弹至22.6%。其中,电力、热力、燃气及水的生产和供应业增速较1-2月份显著回升,交通运输、仓储和邮政业在高基数下小幅放缓,水利、环境和公共设施管理业小幅上涨。

民间固定资产投资增速降幅较大。2014年1-3月份,民间固定资产投资44303亿元,同比名义增长20.9%,增速比1-2月份回落0.6个百分点,比去年同期回落3.2个百分点,比去年全年回落2.2个百分点。中西部地区增速回落幅度更大。分地区看,东部地区民间固定资产投资23447亿元,同比增长18.9%,增速比1-2月份回落0.1个百分点;中部地区12212亿元,增长22.1%,增速回落1.1个百分点;西部地区8643亿元,增长21.8%,增速回落1.3个百分点。

第三产业增速加速回落。分产业看,第一产业民间固定资产投资959亿元,同比增长25.9%,增速比1-2月份加快1.6个百分点;第二产业21847亿元,增长19.2%,增速与1-2月份持平;第三产业21497亿元,增长22.4%,增速回落1.4个百分点。第二产业中,工业民间固定资产投资21680亿元,同比增长19.1%,增速比1-2月份加快0.2个百分点。其中,采矿业870亿元,增长20.1%,增速回落0.6个百分点;制造业19981亿元,增长18.7%,增速回落0.4个百分点;电力、热力、燃气及水生产和供应业829亿元,增长26.9%,增速加快14.1个百分点。

固定资产投资面临进一步降速风险。

从一些先行指标看,固定资产投资面临进一步降速风险。

首先,新开工项目计划总投资同比增速持续低位运行,并进一步走低。一季度,新开工项目计划总投资55015亿元,同比增长12.6%,累计同比增速比前两月回落2.1个百分点,比去年同期回落1.4个百分点。受新开工项目计划总投资持续低位运行影响,施工项目计划总投资增速持续较快下滑。这必然会对当期投资完成额产生重大影响。

其次,投资到位资金情况急剧恶化。从到位资金情况看,一季度到位资金95744亿元,同比增长12.8%,比去年同期下降达6.8个百分点,低于当期固定资产投资增速达3.8个百分点。

从主要投资领域看,总体将面临压力。

首先,房地产市场观望情绪严重,房地产开发投资将面临压力。当前我国房地产市场区域分化严重,总体调控的政策环境不利于房地产开发投资的稳定增长。2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%,增速比1-2月份回落2.5个百分点。其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点。

分地区看,1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%。

1-3月份,商品房销售面积20111万平方米,同比下降3.8%;降幅比1-2月份扩大3.7个百分点;其中,住宅销售面积下降5.7%,办公楼销售面积增长6.7%,商业营业用房销售面积增长6.0%。

1-3月份,房地产开发企业到位资金28731亿元,同比增长6.6%,增速比1-2月份回落5.8个百分点。其中,国内贷款6226亿元,增长20.4%;利用外资84亿元,下降33.9%;自筹资金11093亿元,增长9.6%;其他资金11327亿元,下降1.9%。在其他资金中,定金及预收款6837亿元,下降3.6%;个人按揭贷款3161亿元,增长0.1%。

其次,制造业投资面临的不利背景难以出现显著好转,其投资增速将继续在低位运行。基建投资增速将有所回升。第三,随着在铁路、棚户区等基础设施上政策取得成效,预计基建投资增速将继续有所提高,但在去年高基数的基础上其增速提高幅度有限。因此,整体看,当前我国固定资产投资增速仍面临进一步下滑的较大压力。

稳定扩大投资有需求有空间有能力

对于我国持续高投资增速、高投资率等问题,一直有不同的看法和争议。笔者认为,无论是从国民储蓄转化为投资的内在要求、还是从提高我国人均资本水平、稳定经济增长等方面看,我国在一段时期内仍将需要保持较高的固定资产投资速度和投资率水平。

首先,高储蓄有转化为投资的内在要求,高储蓄率的降低需要一个过程。2000年以来,我国居民部门在国民可支配收入的分配格局中,无论是初次分配还是再分配,其所占的比重均出现大幅度下滑的情况,与此形成鲜明对比的是,政府部门和企业部门在国民可支配收入中的比重均有所上升,且同期我国居民储蓄率、政府储蓄率和企业储蓄率均呈现逐步上升的态势,其结果就是我国国民储蓄率节节走高。

储蓄有转化为投资的内在需求,在我国人均资本水平较低的背景下,内部固定资产投资就是必然之路。随着我国经济发展水平的提高,逐步降低投资率,提高消费率,是经济发展和人民生活水平提高的内在要求。但是,提高消费率、降低储蓄率从来都是一个长期的过程,不可能一撮而就,且需要重大的制度变革来配合。

其次,当前我国仍存在巨大的投资空间和投资需求。一方面,我国作为正在向高收入国家迈进的中等收入国家,当前整体技术基础仍很薄弱,产业升级空间巨大,其中存在中巨大的投资机会和要求。另一方面,我国基础设施仍存在诸多薄弱环节,需要逐步完善,从而需要大量投资的支持。例如,我国高速铁路网、传统铁路改造等仍需要巨额的投资。此外,我国仍处在快速的城市化进程中,人民生活水平、质量提高、城市化等带来的民生需求、安居需求和环境治理需求等都必须通过巨额的固定资产投资来满足。

第三,我们有能力推动固定资产投资建设。根据审计署等有关部委数据,2013年底我国中央跟地方政府的负债总和占国内生产总值的比重尚不到40%,我国政府完全有能力推动较大规模的固定资产投资建设。

第四,快速老龄化进程使近期我国有继续推动固定资产投资较快增长的急切紧迫性。根据第六次人口普查数据,2010年底0-14岁人口占16.60%;15-59岁占70.14%;60岁及以上人口占13.26%,其中65岁及以上人口占8.87%。同第五次全国人口普查相比,0-14岁人口的比重下降6.29个百分点,15-59岁人口的比重上升3.36个百分点,60岁及以上人口的比重上升2.93个百分点,65岁及以上人口的比重上升1.91个百分点。

当前,我国正快速步入老龄化社会,显著特征是老龄人口增长快于全国总人口增长速度,老龄化速度快于经济发展速度。中国老龄化将对我国经济产生很大影响,突出表现在依靠劳动力数量实现经济增长的方式将难以为继、老龄化进程的深化将使单纯性消费增加而储蓄率降低、社会保障支出体系负担不断加重等方面。随着未来老龄化进程的快速推进,我国将快速丧失高固定资产投资率和增速所依赖的充足劳动力、高储蓄率等支撑基础,高投资率和投资增速将难以为继。

因此,当前我们必须利用今后5-10年的窗口期,充分利用一切有利条件和资源,继续大力推动我国固定资产投资,大力提高我国经济发展水平和资本水平,来应对快速老龄化带来的冲击。

稳定投资速度,提高投资效率

近日国务院出台推动固定资产投资政策措施正当其时。面对今年以来全社会固定资产投资增速快速下滑态势,国务院已开始出台政策措施来稳定、推进固定资产投资,这是十分必要的。4月2日,李克强总理召开国务院常务会议,研究扩大小微企业所得税优惠政策实施范围,部署进一步发挥开发性金融对棚户区改造的支持作用,确定深化铁路投融资体制改革、加快铁路建设的政策措施。

主要包括:一是设立铁路发展基金,拓宽建设资金来源。吸引社会资本投入,使基金总规模达到每年2000—3000亿元。二是创新铁路建设债券发行品种和方式,今年向社会发行1500亿元,实施铁路债券投资的所得税优惠政策。三是引导银行等金融机构积极支持铁路建设,扩大社会资本投资规模。四是对铁路承担的公益性、政策性运输任务,中央财政在一定期限内给予补贴,逐步建立规范的补贴制度。五是加强统筹协调,保证在建项目顺利实施,抓紧推动已批复项目全面开工,尽快开展后续项目前期工作,确保铁路投资稳定增长和铁路建设加快推进。

4月23日,国务院常务会议,确定进一步落实企业投资自主权的政策措施,决定在基础设施等领域推出一批鼓励社会资本参与的项目。其中,在企业投资自主权方面,一是进一步缩减投资核准范围,下放核准权限。在去年修订的政府核准投资项目目录基础上,今年再作修订。对市场竞争充分、企业能自我调节、可以用经济和法律手段有效调控的项目,由核准改为备案;对现阶段仍需核准的,要明确中央部门和地方的责任。二是改进和规范核准行为,加快建设和用好全国联网的项目审批、核准和备案信息系统,简化手续、在线运行、限时办结。三是改革创新投资管理,减少、整合和规范前置审批及中介服务,尽快发布企业投资核准办法、外商投资核准备案办法。

在加快投融资体制改革,推进投资主体多元化,让社会资本特别是民间投资进入一些具有自然垄断性质、过去以政府资金和国企投资为主导的领域方面,决定按照《政府工作报告》部署,在铁路、港口等交通基础设施,新一代信息基础设施,重大水电、风电、光伏发电等清洁能源工程,油气管网及储气设施、现代煤化工和石化产业基地等方面,首批推出80个符合规划布局要求、有利转型升级的示范项目,面向社会公开招标,鼓励和吸引社会资本以合资、独资、特许经营等方式参与建设营运。下一步将推动油气勘查、公用事业、水利、机场等领域扩大向社会资本开放。会议要求,要完善配套实施细则,推动基础设施和公用事业特许经营等立法,加强对落实情况的督促检查。这些政策措施的出台无疑是必要的,如果能真正、快速的落实下去,必然会推动我国固定资产投资能够得到增长动力。

继续采取综合措施,稳定我国固定资产投资规模,提高我国固定资产投资效率:

首先,要将落实企业投资自主权、扩大企业投资领域等政策措施尽快、真正贯彻执行。一旦这些政策措施能够快速落到实处,我国民间投资活力必将能够得到进一步激发,投资需求和投资规模将有效提高。

其次,进一步发展完善多层次的资本市场。有效的产业升级、基础设施建设等投资都离不开完善、有效的金融市场的支持。一方面,需要进一步发展、完善多层次的股权市场体系,尤其是创业板市场。另一方面,要发展、完善债券市场,包括市政债券和垃圾债券。要彻底打破刚性兑付,在债券市场充分体现风险收益相匹配的特点,满足不同投资者需求,分散市场风险。

第三,进一步发挥政府特别是中央政府在推动固定资产投资中作用。一方面,可在跨期预算平衡理念的指引下,近几年进一步扩大财政赤字规模,增加财政基本建设投入。另一方面,探索混合所有制投资模式,引导民间资金进入民生、环境治理等社会回报较高而经济回报不确定性的投资领域。民生工程、安居工程、环境治理工程以及一些重大基础设施建设等投资往往具有很高的社会回报,但经济回报往往不高或者面临巨大的不确定性。因此,在放开民间投资领域的同时,可以探索混合所有制投资模式,以一定的财政资金相配套,采取灵活的收益分配方式,从而以四两拨千斤的方式撬动巨额的社会投资。

第四,发展、完善房地产相关政策体系。经过10多年的野蛮发展后,我国房地产市场开始进入一个调整期,我们必须正视以往房地产政策体系的盲目性、短视性,在市场调整期有前瞻性的构建房地产相关政策体系。设立、完善以房产税为主的房地产税收体系,改变“土地财政”的现状。明确楼市调控政策转为市场化导向,逐步取消限购令、限贷令、房贷首付比例调整等非市场化手段。加大保障性住房开发力度。尽快推出集体土地流转制度,建立土地二级市场流转制度,打破土地市场上地方政府垄断土地供应的格局,让市场力量在土地市场上发挥主导作用。进一步鼓励自住型住房消费,遏制投资投机性购房,继续对投资投机性购房实行差别化信贷政策,加大对符合贷款条件的中低价位、中小套型普通商品住房、经济适用房、廉租住房建设信贷支持等。