|

□ 上证报独家获悉,监管层近日在内部会议上对目前银行资产质量判断定性为:风险可控,但扩散趋势较明显,在地区、行业等多维度均有体现。

□ 监管部门重申加强不良贷款余额恶化比率“双控”管理,并提出五方面要求。包括在总行层面开展宏观经济压力测试,提早制定应对预案。

⊙记者 王林 ○编辑 孙忠

资产质量承压是近几年来商业银行面临的主要挑战。上证报记者独家获悉,监管层近日在内部会议上对目前银行资产质量的判断定性为,风险可控,但扩散趋势较为明显,在地区、行业、客户多个维度均有体现。

监管层要求银行,在资产准确分类、充分揭示风险的基础上,加强不良贷款余额恶化比率“双控”管理。

风险扩散多维度体现

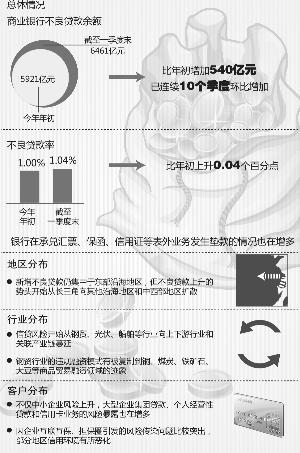

据统计,截至今年一季度末,商业银行不良贷款余额为6461亿元,比年初增加540亿元,已连续10个季度环比增加;不良贷款率为1.04%,比年初上升0.04个百分点。

此外,银行在承兑汇票、保函、信用证等表外业务发生垫款的情况也在增多。

目前来看,新增不良贷款仍集中于东部沿海地区、产能过剩行业和中小企业,但风险扩散趋势比较明显,在多个维度均有体现。

监管层相关负责人称,在地区分布上,不良贷款上升的势头开始从长三角向其他沿海地区和中西部地区扩散。

在行业分布上,信贷风险开始从钢贸、光伏、船舶等行业向上下游行业和关联产业链蔓延。同时,钢贸行业的违规融资模式有被复制到铜、煤炭、铁矿石、大豆等商品贸易融资领域的迹象。

在客户分布上,不仅中小企业风险上升,大型企业集团贷款、个人经营性贷款和信用卡业务的风险暴露也在增多。另外,因企业互联互保、担保圈引发的风险传染问题比较突出,部分地区信用环境有所恶化。

银行不良贷款持续暴露是当前银行业面临的主要风险和挑战之一。此前上证报记者曾独家获悉,今年3月份,银监会下发《关于做好2014年不良贷款防控工作的指导意见》,要求银行加强不良贷款余额和比率“双控”管理,增提拨备,充实资本,加大不良贷款处置力度,并提出要及时开展压力测试。

总行层面开展压力测试

监管部门负责人要求各银行业金融机构要尽快落实上述指导意见要求,在资产准确分类、充分揭示风险的基础上,加强不良贷款余额恶化比率“双控”管理,并提出五方面要求。

重点之一是加强重点领域风险防控,要深入开展对产能过剩行业、融资平台、房地产和大宗商品贸易等重点领域的信用风险排查和防控,加强对表内外业务风险传递的监控。

监管层同时要求银行防范化解过度授信、互联互保和担保圈风险。

相关负责人说,要对大客户探索建立授信总额联合管控模式,建立对多头授信、多头担保和过度授信企业的跟踪监测机制。探索银行业协会牵头建立钢贸等重点行业恶意逃废企业主“黑名单”制度,并加强银行间信息共享,严防失信企业主辗转异地再度套取银行信贷资金。

加强不良资产风险处置和呆账核销也是重点。相关负责人要求,在不良贷款清收过程中,银行要积极与地方政府沟通,依法合规开展集体维权,坚决防范和打击企业逃废债务。加强与地方司法部门的合作,推动金融债权处置“绿色通道”建设。坚持“帐销、案存、权在、保密”原则,健全已核销贷款的保全和追收制度。

为进一步加强和改善信用风险管理。上述负责人称,总行层面要开展宏观经济压力测试,分析不利情景对银行的影响,并提早制定应对预案。

同时,针对大量中小微企业贷款和个人贷款主要由一线分支机构审批发放的实际情况,各总行要加强分支机构的风险管理能力建设,并针对性地加强对重点地区分支机构的内部审计。

值得一提的是,监管层还重申提高资本管理的有效性问题。指出要按相关要求,对每一步业务,尤其是非信贷业务和表外业务,要根据其风险承担的实质计提资本和拨备,做好内部资本充足性评估,提高资本充足水平和资本质量,实现资本对各类风险的覆盖,进一步增强风险抵补能力。