| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

■宏观经济图解

⊙中宏形势跟踪课题组

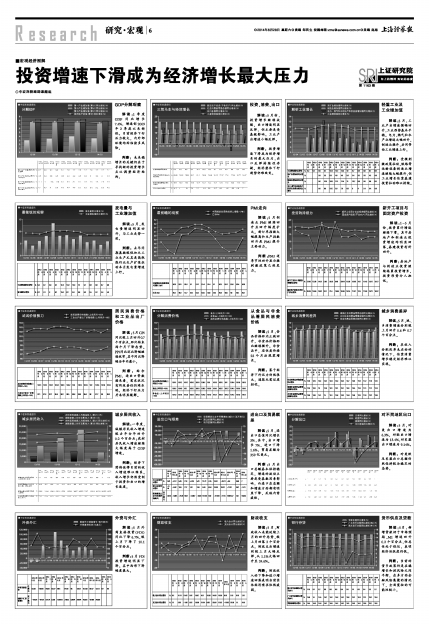

GDP分解观察

解读:1季度GDP同比增长7.4%,增速创2009年2季度以来新低。目前经济下行压力较大,内外部环境均面临诸多风险。

判断:未来稳增长的关键仍在于寻找新的投资增长点以调整经济结构。

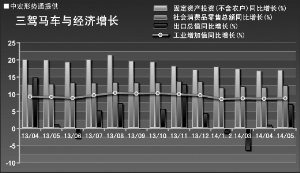

投资、消费、出口

解读:5月份,投资增长继续放缓,出口增速明显反弹,但主要是受基数影响。工业产出增速小幅反弹。

判断:投资增速下滑成为经济增长的最大压力,出口反弹持续性存疑,经济整体下行趋势仍难改变。

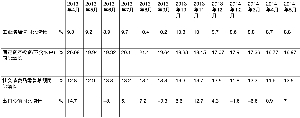

轻重工业及

工业增加值

解读:5月,工业产出增速微幅回升,工业形势基本平稳。电力、燃气和水产业增速大幅回升,制造业微升,共同带动工业增速上行。

判断:受微刺激政策拉动,铁路等运输设备制造业增速继续大幅提升,但工业增长依靠基建投资拉动难以持续。

| 2013年4月 | 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

| 工业增加值同比增长 | % | 9.3 | 9.2 | 8.9 | 9.7 | 10.4 | 10.2 | 10.3 | 10 | 9.7 | 8.6 | 8.8 | 8.7 | 8.8 |

| 采矿业增加值同比增长 | % | 5.8 | 5.5 | 5.8 | 4.9 | 4.3 | 5.6 | 5.4 | 3.5 | 2.9 | 4.5 | 4.3 | ||

| 制造业增加值同比增长 | % | 9.6 | 10.5 | 10.9 | 11.1 | 11.4 | 11 | 10.7 | 9.8 | 9.9 | 9.8 | 9.9 | ||

| 电力、燃气和水的生产和供应业增加值同比增长 | % | 6.6 | 8.6 | 12.5 | 9.3 | 7.6 | 6.9 | 6 | 4 | 5.4 | 3.4 | 4.6 |

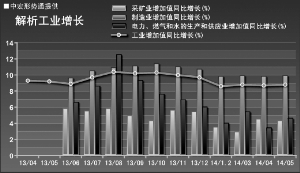

发电量与

工业增加值

解读:5月,发电量增速明显回升,与工业走势一致。

判断:去年同期基数较低加之工业生产尤其是高耗能行业生产扩张拉动本月发电量增速上行。

| 2013年4月 | 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

| 工业增加值同比增长 | % | 9.3 | 9.2 | 8.9 | 9.7 | 10.4 | 10.2 | 10.3 | 10 | 9.7 | 8.6 | 8.8 | 8.7 | 8.8 |

| 发电量同比增长 | % | 6.2 | 4.1 | 6 | 8.1 | 13.4 | 8.2 | 8.4 | 6.8 | 8.3 | 5.5 | 6.2 | 4.4 | 5.9 |

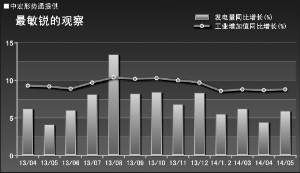

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | |

| 中国制造业采购经理人指数(PMI) | 50.8 | 50.1 | 50.3 | 51 | 51.1 | 51.4 | 51.4 | 51 | 50.5 | 50.2 | 50.3 | 50.4 | 50.8 |

| 汇丰PMI | 49.2 | 48.2 | 47.7 | 50.1 | 50.2 | 50.9 | 50.8 | 50.5 | 49.6 | 48.5 | 48 | 48.1 | 49.7 |

PMI走向

解读:5月制造业PMI继续回升且回升幅度扩大。新订单指数大幅提高和生产指数回升是PMI提升主要动力。

判断:PMI逆季节性回升显示微刺激政策已经发力。

| 2013年4月 | 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

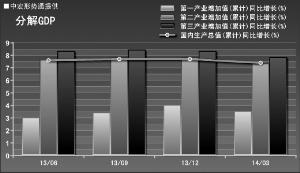

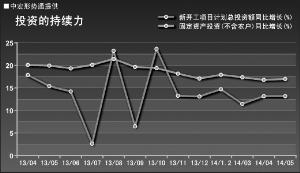

| 新开工项目计划总投资额同比增长 | % | 17.86 | 15.39 | 14.21 | 2.63 | 23.22 | 6.48 | 23.64 | 13.26 | 13.09 | 14.7 | 11.45 | 13.17 | 13.17 |

| 固定资产投资(不含农户)同比增长 | % | 20.08 | 19.94 | 19.32 | 20.1 | 21.4 | 19.64 | 19.38 | 18.15 | 17.07 | 17.9 | 17.36 | 16.77 | 16.97 |

新开工项目与

固定资产投资

解读:1-5月份,投资累计增速继续下滑。其中房地产和制造业投资增速均明显回落,基建投资有所回升。

判断:房地产与制造业投资继续拖累投资增长,投资形势令人担忧。

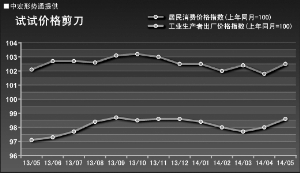

居民消费价格和工业品出厂价格

解读:5月CPI同比较上月回升0.7个百分点,环比结束两个月下降态势。PPI同比环比降幅继续收窄,其中同比降幅为年内最小。

判断:结合PMI、进出口等数据来看,需求状况有所改善但仍难乐观,经济下行压力并未明显缓解。

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | |

| 居民消费价格指数(上年同月=100) | 102.1 | 102.7 | 102.7 | 102.6 | 103.1 | 103.2 | 103 | 102.5 | 102.5 | 102 | 102.4 | 101.8 | 102.5 |

| 工业生产者出厂价格指数(上年同月=100) | 97.1 | 97.3 | 97.7 | 98.4 | 98.7 | 98.5 | 98.6 | 98.6 | 98.4 | 98 | 97.7 | 98 | 98.6 |

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | |

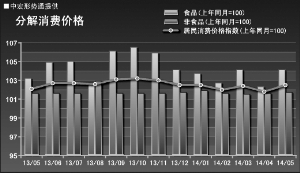

| 居民消费价格指数(上年同月=100) | 102.1 | 102.7 | 102.7 | 102.6 | 103.1 | 103.2 | 103 | 102.5 | 102.5 | 102 | 102.4 | 101.8 | 102.5 |

| 食品(上年同月=100) | 103.2 | 104.9 | 105 | 102.5 | 106.1 | 106.5 | 105.9 | 104.1 | 103.7 | 102.7 | 104.1 | 102.3 | 104.1 |

| 非食品(上年同月=100) | 101.6 | 101.6 | 101.6 | 102.9 | 101.6 | 101.6 | 101.6 | 101.7 | 101.9 | 101.6 | 101.5 | 101.6 | 101.7 |

从食品与非食品看居民消费价格

解读:5月,食品价格环比止跌回升,非食品价格环比继续微升。非食品中,居住类价格22个月后现零增长。

判断:鉴于经济下行压力仍然很大,通胀无需过度担忧。

| 2013年4月 | 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

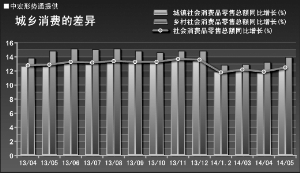

| 社会消费品零售总额同比增长 | % | 12.8 | 12.9 | 13.3 | 13.2 | 13.4 | 13.3 | 13.3 | 13.7 | 13.6 | 11.8 | 12.2 | 11.9 | 12.5 |

| 城镇社会消费品零售总额同比增长 | % | 12.6 | 12.6 | 13 | 12.9 | 13.1 | 13.1 | 13.1 | 13.6 | 13.4 | 11.8 | 12.1 | 11.7 | 12.3 |

| 乡村社会消费品零售总额同比增长 | % | 13.8 | 14.8 | 15.1 | 15 | 15.1 | 14.8 | 14.6 | 14.8 | 14.8 | 12.8 | 12.9 | 13.2 | 13.9 |

城乡消费差异

解读:5月,城、乡消费增速分别较上月回升0.6和0.7个百分点。

判断:在收入分配改革未启动的情况下,依靠消费增长稳定经济难以实现。

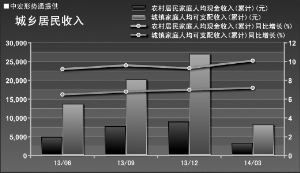

城乡居民收入

解读:一季度,城镇居民收入增速较去年全年回升0.2个百分点;农村居民收入增速继续大幅度高于GDP增速。

判断:经济下滑将使得目前的收入增速难以维系。收入增长仍然受制于投资和出口的增长速度。

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

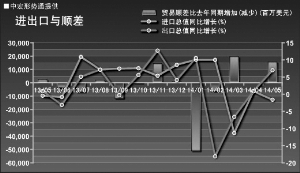

| 出口总值同比增长 | % | 0.91 | -3.12 | 5.09 | 7.13 | -0.28 | 5.61 | 12.72 | 4.15 | 10.57 | -18.11 | -6.6 | 0.86 | 7 |

| 进口总值同比增长 | % | -0.43 | -0.82 | 10.9 | 7.17 | 7.47 | 7.59 | 5.39 | 8.56 | 10.06 | 10.02 | -11.31 | 0.87 | -1.61 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 2359 | -4384 | -7526 | 1831 | -12387 | -1039 | 14199 | 560 | -51708 | -7114 | 19405.57 | 132 | 15393 |

进出口及贸易顺差

解读:5月,进出口总值同比增长3%,其中,出口增长7%,进口下降1.6%,贸易差额为359亿美元。

判断:5月出口总额基本保持稳定,增速的波动主要是受基数因素影响,而进口在总额和增速方面都有明显下降,反映内需疲软。

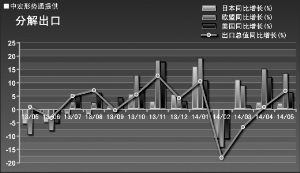

对不同地区出口

解读:5月,对美出口增速为6.3%,对欧出口增速为13.4%,对东盟出口增速为9.14%。

判断:对美欧及东盟出口总额仍然保持较为稳定的态势。

外资与外汇

解读:5月外商直接投资(FDI)同比下降6.7%,较上月下降了10.1个百分点。

判断:5月FDI投资增速明显下降。其中西部下降幅度最大。

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

| 外商直接投资 | 亿美元 | 92.56 | 143.89 | 94.08 | 83.77 | 88.4 | 84.16 | 85 | 120.8 | 107.63 | 85.47 | 122.4 | 87 | 86 |

| 国家外汇储备增长 | 百万美元 | -19675 | -18121 | 51124 | 5233 | 109619 | 73925 | 52864 | 31864 | 45326 | 47098 | 34358 |

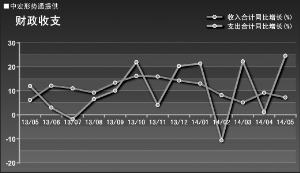

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

| 收入合计同比增长 | % | 6.2 | 12.11 | 11.02 | 9.22 | 13.37 | 16.2 | 15.93 | 14.28 | 13.03 | 8.19 | 5.15 | 9.19 | 7.22 |

| 支出合计同比增长 | % | 12 | 2.99 | -1.82 | 6.52 | 10.08 | 21.94 | 4.09 | 20.33 | 21.35 | -10.65 | 22.26 | 1.1 | 24.6 |

财政收支

解读:5月,财政收入未能延续上月的回升态势,较上月回落2个百分点。财政支出增速则较上月大幅反弹,从1.1%大幅回升至24.6%。

判断:财政收入的下降和进口增速回落表明当前实体经济需求依然疲弱。

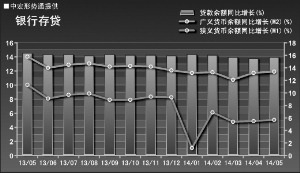

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | ||

| 狭义货币余额同比增长(M1) | % | 11.3 | 9.1 | 9.7 | 9.9 | 8.9 | 8.9 | 9.4 | 9.3 | 1.2 | 6.9 | 5.4 | 5.5 | 5.7 |

| 广义货币余额同比增长(M2) | % | 15.8 | 14 | 14.5 | 14.7 | 14.2 | 14.3 | 14.2 | 13.6 | 13.2 | 13.3 | 12.1 | 13.2 | 13.4 |

| 贷款余额同比增长 | % | 14.5 | 14.3 | 14.3 | 14.1 | 14.3 | 14.2 | 14.2 | 14.1 | 14.3 | 14.2 | 13.9 | 13.7 | 13.9 |

货币供应及贷款

解读:5月,新增贷款好于市场预期,M1增速回升0.2个百分点,但总体处于低位,表明经济活跃度仍低。

判断:当前的货币政策仍是在稳增长和控风险之间平衡,在多方面金融风险集聚的情况下,全面宽松的可能性较小。