| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

■宏观经济图解

⊙中宏形势跟踪课题组

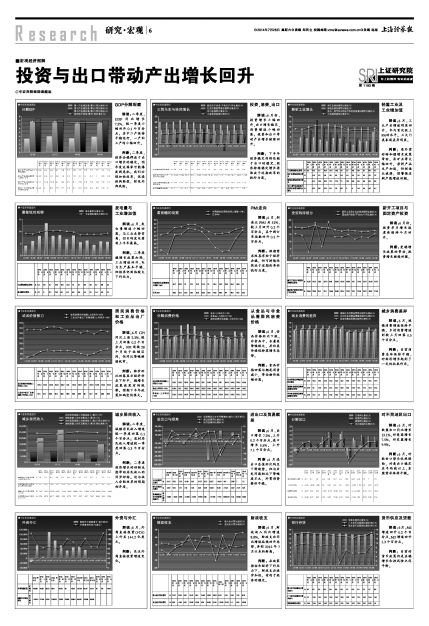

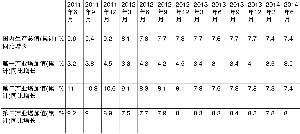

GDP分解观察

解读:二季度,GDP同比增长7.5%,较一季度小幅回升0.1个百分点。其中二产保持平稳运行,一产和三产均小幅回升。

判断:二季度,经济企稳得益于出口增长的稳定。明年发达国家可能爆发新危机。我们必须加快改革,促进结构转型,防范外部风险。

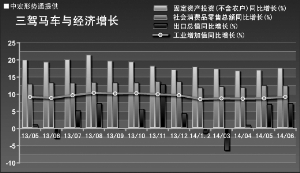

投资、消费、出口

解读:6月份,投资增长小幅回升,出口增长稳定,消费增速小幅回落。投资和出口带动产出增长继续回升。

判断:下半年经济稳定仍将依赖于出口的稳定,经济持续稳定增长将取决于近期改革的执行力度。

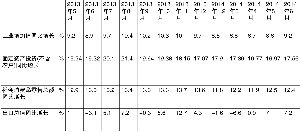

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

| 工业增加值同比增长 | % | 9.2 | 8.9 | 9.7 | 10.4 | 10.2 | 10.3 | 10 | 9.7 | 8.6 | 8.8 | 8.7 | 8.8 | 9.2 |

| 采矿业增加值同比增长 | % | 5.8 | 5.5 | 5.8 | 4.9 | 4.3 | 5.6 | 5.4 | 3.5 | 2.9 | 4.5 | 4.3 | 7.9 | |

| 制造业增加值同比增长 | % | 9.6 | 10.5 | 10.9 | 11.1 | 11.4 | 11 | 10.7 | 9.8 | 9.9 | 9.8 | 9.9 | 9.8 | |

| 电力、燃气和水的生产和供应业增加值同比增长 | % | 6.6 | 8.6 | 12.5 | 9.3 | 7.6 | 6.9 | 6 | 4 | 5.4 | 3.4 | 4.6 | 4.7 |

轻重工业及

工业增加值

解读:6月,工业产出增速明显回升,年内首次跃上9%的水平。三大门类表现差异明显。

判断:受外需好转和稳增长政策带动,采矿业等大幅回升,原料产品生产加速,但制造业疲弱,须警惕过剩产能增速回潮。

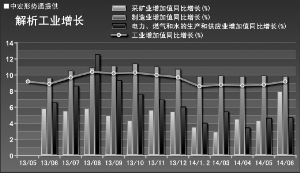

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

| 工业增加值同比增长 | % | 9.2 | 8.9 | 9.7 | 10.4 | 10.2 | 10.3 | 10 | 9.7 | 8.6 | 8.8 | 8.7 | 8.8 | 9.2 |

| 发电量同比增长 | % | 4.1 | 6 | 8.1 | 13.4 | 8.2 | 8.4 | 6.8 | 8.3 | 5.5 | 6.2 | 4.4 | 5.9 | 5.7 |

发电量与

工业增加值

解读:6月,发电量增速小幅回落,与工业走势背离,但日均发电量创上半年最高。

判断:二季度稳增长政策加码,工业增速回升,电力生产基本平稳,但经济仍面临较大下行压力。

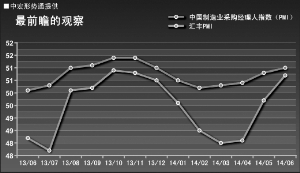

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | |

| 中国制造业采购经理人指数(PMI) | 50.1 | 50.3 | 51 | 51.1 | 51.4 | 51.4 | 51 | 50.5 | 50.2 | 50.3 | 50.4 | 50.8 | 51 |

| 汇丰PMI | 48.2 | 47.7 | 50.1 | 50.2 | 50.9 | 50.8 | 50.5 | 49.6 | 48.5 | 48 | 48.1 | 49.7 | 50.7 |

PMI走向

解读:6月,制造业PMI为51%,较上月回升0.2个百分点。其中新订单指数回升0.5个百分点。

判断:短期需求改善有助于经济企稳,但可持续性取决于近期改革的执行力度。

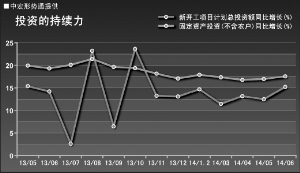

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

| 新开工项目计划总投资额同比增长 | % | 15.39 | 14.21 | 2.63 | 23.22 | 6.48 | 23.64 | 13.26 | 13.09 | 14.7 | 11.45 | 13.17 | 12.49 | 15.22 |

| 固定资产投资(不含农户)同比增长 | % | 19.94 | 19.32 | 20.1 | 21.4 | 19.64 | 19.38 | 18.15 | 17.07 | 17.9 | 17.36 | 16.77 | 16.97 | 17.56 |

新开工项目与

固定资产投资

解读:6月份,投资单月增长速度连续两个月回升。

判断:受稳增长政策的带动,投资增长继续回暖。

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | |

| 居民消费价格指数(上年同月=100) | 102.7 | 102.7 | 102.6 | 103.1 | 103.2 | 103 | 102.5 | 102.5 | 102 | 102.4 | 101.8 | 102.5 | 102.3 |

| 工业生产者出厂价格指数(上年同月=100) | 97.3 | 97.7 | 98.4 | 98.7 | 98.5 | 98.6 | 98.6 | 98.4 | 98 | 97.7 | 98 | 98.6 | 98.9 |

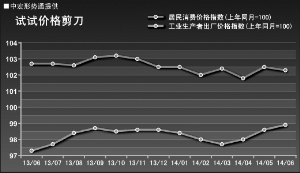

居民消费价格和工业品出厂价格

解读:6月CPI同比上涨2.3%,较上月回落0.2个百分点。PPI连续28个月处于收缩区间,但同比降幅继续收窄。

判断:物价环比回落显示经济仍在下行中,稳增长政策效果有待观察。预期下半年政策加码空间很大。

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | |

| 居民消费价格指数(上年同月=100) | 102.7 | 102.7 | 102.6 | 103.1 | 103.2 | 103 | 102.5 | 102.5 | 102 | 102.4 | 101.8 | 102.5 | 102.3 |

| 食品(上年同月=100) | 104.9 | 105 | 102.5 | 106.1 | 106.5 | 105.9 | 104.1 | 103.7 | 102.7 | 104.1 | 102.3 | 104.1 | 103.7 |

| 非食品(上年同月=100) | 101.6 | 101.6 | 102.9 | 101.6 | 101.6 | 101.6 | 101.7 | 101.9 | 101.6 | 101.5 | 101.6 | 101.7 | 101.7 |

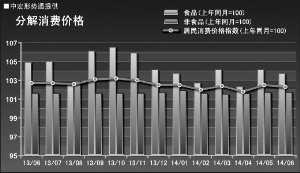

从食品与非食品看居民消费价格

解读:6月,食品价格环比下跌。非食品中,衣着类降幅较大,居住类价格保持零增长态势。

判断:食品价格回落与翘尾因素减小,带动物价涨幅回落。

| 2013年5月 | 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

| 社会消费品零售总额同比增长 | % | 12.9 | 13.3 | 13.2 | 13.4 | 13.3 | 13.3 | 13.7 | 13.6 | 11.8 | 12.2 | 11.9 | 12.5 | 12.4 |

| 城镇社会消费品零售总额同比增长 | % | 12.6 | 13 | 12.9 | 13.1 | 13.1 | 13.1 | 13.6 | 13.4 | 11.8 | 12.1 | 11.7 | 12.3 | 12.3 |

| 乡村社会消费品零售总额同比增长 | % | 14.8 | 15.1 | 15 | 15.1 | 14.8 | 14.6 | 14.8 | 14.8 | 12.8 | 12.9 | 13.2 | 13.9 | 13.4 |

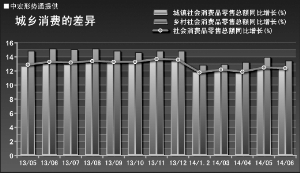

城乡消费差异

解读:6月,城镇消费增速保持平稳,乡村消费增速则较上月回落0.5个百分点。

判断:当前消费总体保持平稳,对经济增长起到了一定的托底作用。

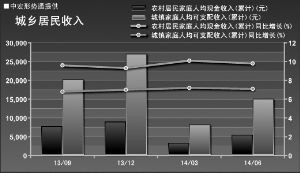

城乡居民收入

解读:二季度,城镇居民收入增速较一季度回落0.1个百分点;农村居民收入增速较一季度回落0.3个百分点。

判断:二季度经济增长的好转未能带动居民收入的同步好转。这与收入分配改革的预期相矛盾。

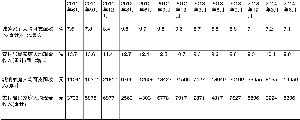

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

| 出口总值同比增长 | % | -3.12 | 5.09 | 7.13 | -0.28 | 5.61 | 12.72 | 4.15 | 10.57 | -18.11 | -6.6 | 0.86 | 7 | 7.2 |

| 进口总值同比增长 | % | -0.82 | 10.9 | 7.17 | 7.47 | 7.59 | 5.39 | 8.56 | 10.06 | 10.02 | -11.31 | 0.87 | -1.61 | 5.61 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | -4384 | -7526 | 1831 | -12387 | -1039 | 14199 | 560 | -51708 | -7114 | 19405.57 | 132 | 15393 | 4306 |

进出口及贸易顺差

解读:6月,出口增长7.2%,上升0.2个百分点,进口增长5.5%,上升7.1个百分点。

判断:6月进出口总值环比均呈下降趋势,但与历史同期相比下降幅度不大,外贸形势整体平稳。

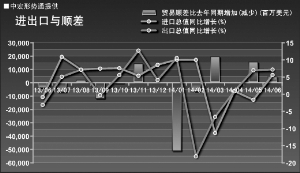

对不同地区出口

解读:6月,对欧盟出口同比增长13.1%,对美国增长7.5%,对东盟增长9.9%。

判断:6月,对欧出口势头依然强劲,对美出口稳定在平均线以上,东盟需求保持平稳。

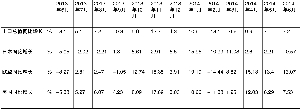

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

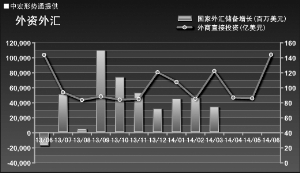

| 外商直接投资 | 亿美元 | 143.89 | 94.08 | 83.77 | 88.4 | 84.16 | 85 | 120.8 | 107.63 | 85.47 | 122.4 | 87 | 86 | 144.2 |

| 国家外汇储备增长 | 百万美元 | -18121 | 51124 | 5233 | 109619 | 73925 | 52864 | 31864 | 45326 | 47098 | 34358 |

外资与外汇

解读:6月,外商直接投资(FDI)上升至144.2亿美元。

判断:关注外商直接投资增速变化。

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

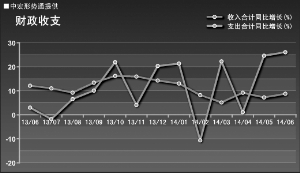

| 收入合计同比增长 | % | 12.11 | 11.02 | 9.22 | 13.37 | 16.2 | 15.93 | 14.28 | 13.03 | 8.19 | 5.15 | 9.19 | 7.22 | 8.76 |

| 支出合计同比增长 | % | 2.99 | -1.82 | 6.52 | 10.08 | 21.94 | 4.09 | 20.33 | 21.35 | -10.65 | 22.26 | 1.1 | 24.6 | 26.08 |

财政收支

解读:6月,财政收入同比增速8.8%,财政支出同比增速延续回升态势,再创2012年7月以来的新高。

判断:在政策推动和经济下行压力下,财政支出逐步加快,有利于经济的稳定。

| 2013年6月 | 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | ||

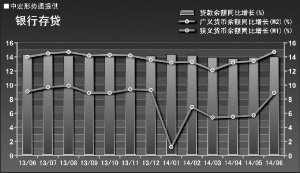

| 狭义货币余额同比增长(M1) | % | 9.1 | 9.7 | 9.9 | 8.9 | 8.9 | 9.4 | 9.3 | 1.2 | 6.9 | 5.4 | 5.5 | 5.7 | 8.9 |

| 广义货币余额同比增长(M2) | % | 14 | 14.5 | 14.7 | 14.2 | 14.3 | 14.2 | 13.6 | 13.2 | 13.3 | 12.1 | 13.2 | 13.4 | 14.7 |

| 贷款余额同比增长 | % | 14.3 | 14.3 | 14.1 | 14.3 | 14.2 | 14.2 | 14.1 | 14.3 | 14.2 | 13.9 | 13.7 | 13.9 | 14 |

货币供应及贷款

解读:6月,M1增速回升0.2个百分点,M2增速回升1.3个百分点。

判断:当前的货币政策仍是在稳增长和控风险之间平衡。