|

沪深两市A股市场2014年8月份券商投资策略报告

⊙国金证券研究所

一、A股市场与海外联动从存量博弈到增量资金

1、A股近两年受海外资金影响程度加大

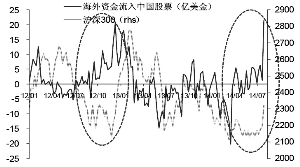

从诸多迹象看,7月下旬A股市场的快速上行,在很大程度上受到了海外资金的驱动:海外流入内地权益资产的资金急剧放大,港股的A股ETF份额显著增加并且溢价率提升,海外投行的观点也明显转为乐观。在2012年12月份A股大涨之前也同样出现了海外资金(包括QFII)率先持续买入等现象。

2、A股研究框架中增加海外资金变量的重要性

在A股的研究框架中,亟需加入海外资金的变量,因为:一、随着“沪港通”的推进,A股与海外市场的联动将进一步上升;二、随着QFII尤其是RQFII额度的扩大,这一部分资金的变动对A股增量资金的影响将是显著的。而目前公募基金的规模持续缩水只能存量博弈(QFII+RQFII的可投资额度在6350亿,目前实际投资仅一半3149亿;公募机构持股市值11300亿,仓位在8成以上);三、2012年12月和2014年7月的实证表现已经提示海外资金的重要性。

存量博弈:A股的公募基金在过去几年规模持续萎缩,目前持股市值在11300亿元,其中大约有4000亿还是配置保险。由于缺乏新增资金,存量资金一直在中小市值股票中博弈,在整个配置上偏离程度非常大。

增量资金:QFII(RQFII)的投资额度目前用了一半,海外资金目前总体上还是很充裕的。再考虑到沪港通,所以从增量资金来看,未来最大的看点其实就在于海外资金这一块。

二、海外资金的跟踪框架:港股市场的资金观察指标

我们构建了一个初步的观察海外资金(侧重对A股影响)的框架,主要是香港市场的资金面观察体系。影响港股的基本面主要在内地因素,但资金面明显受海外影响,我们相信框架的完善能够帮助我们更好的理解过去、跟踪现在、预判未来。

1、港币与金管局:联系汇率下的货币机制

港币独特的联系汇率制度使得香港的货币供给受到汇率的影响很大,所以汇率指标成为观察外资流入流出的最好指标。7月份港币汇率持续触及强方兑换保证,说明外资持续流入。

通过以往的数据我们可以看得很明显,在港币强势之时外资进入推升恒指,在港币弱势之时资金流出带来压力。在过去几年港币特别强势有几个时间段:2009年中国经济率先复苏,2012年下半年中国经济平台企稳,再一次就是2014年7月份。

从香港金管局的动作也可以看出资金流入:2014年7月份金管局再次大手笔投放货币,这是继2012年四季度以来的第一次,再之前就是2009年。金管局增加体系内的港币供给自然会推升资产价格。

从基本面看,我们关注以下因素:1)新兴市场经济预期改善,亚洲普遍PMI都回升;2)欧美制裁俄罗斯,使得俄罗斯分散化配置其资产,更多选择港币和人民币,短期会提升港币需求。

2、海外资金流入权益资产:新兴市场再配置

截至7月30日这一周,海外资金井喷进入A股,单周流入规模可以相比2012年四季度时的最高规模,这与中资股在过去10天的非常强势的表现是吻合的。

当前中国权益资金流入与资金流入新兴市场的趋势是相一致的。在过去的一年多时间里,资金一直比较偏好发达市场,其资金流入一直是稳定的,而资金流入新兴市场的情况却波动较大,2012年四季度、2013年三季度、2014年二季度是几个集中流入的时间段。

新兴市场资金流入总体上呈现以下波动模式:新兴市场风险暴露,资金流出——海外市场持续上扬——新兴市场风险降低,资产价格便宜,资金流入。过去的时间段里,中国经济风险的降低与股票估值在全球相比之下的优势促成了资金的集中流入。

3、香港A股ETF是海外机构配置的方便工具

香港市场跟踪A股的ETF成为海外资金在进行配置时的便捷之选,尤其是在QFII额度紧张的时候,ETF可以成为快速建仓的工具。这些ETF走势有时候会体现出领先趋势,我们主要关注溢价率(代表市场投资者情绪)和份数(代表资金流入情况)指标。我们看到无论是溢价率还是发行份数都有明显的上升,印证了海外资金对A股资产的追逐。其中南方A50的份数上升更多,这一点体现出RQFII的配置需求上升很明显。安硕A50是传统跟踪A股的虚拟ETF,南方A50是人民币计价的RQFII。

4、指数衍生品所显示的投资者情绪

香港的衍生品也可以有信息发掘的地方,除去认购认沽之外还有牛熊证等等其他诸多指标可供参考。此外,从指数的认购资金流入看,同样也指向过去一段时间里市场情绪明显上升,如安硕A50和南方A50这两个主要指数的认购量都有明显上升。

综上,资金面的跟踪首先可以清楚地解释过去一段时间A股市场的资金驱动来源。当然他并不能准确地告诉我们下一阶段资金会怎么走,但我们认为它对于目前A股研究的框架是一个十分有益的补充,建议投资者予以充分重视。

三、洞悉海外资金的偏好:行业龙头、低估值、稳定增长

既然海外资金的重要性在提升,那么海外资金的偏好就值得关注。观察来看海外资金的特征还是比较明显的,偏好行业龙头(看中行业内的竞争优势地位,龙头估值有溢价)、估值合理(对高估值品种相对更谨慎)、稳定增长(偏好消费品,消费品公司估值稳定)。

四、投资策略及行业配置:看好,但更重视基本面验证

1、投资策略:仍然看好市场

市场由流动性预期推动(政策)到流动性真实推动(M2)到目前已经转为基本面改善预期(限购放松、按揭贷款放量改善地产基本面,海外资金也正是看重中国经济预期改善)。之前市场最担心的是房地产市场,目前限购的密集放开其实是超预期的政策应对。

我们判断目前民众预期已改善、开发商预定8-9月份推盘和打折、降低资金成本有望带动地产成交改善,流动性和基本面预期仍然是有利的。目前流动性处于宽松状态、经济数据显示回升、政策面也还是偏暖的,这些因素的组合使得市场的基本驱动力仍然向上。

与市场不同的是,我们目前更强调要重视基本面的验证,而不是仅凭着情绪推动——结构很重要,节奏同样也很重要。

2、行业配置:继续推荐有色、化工、农业、旅游,新增推荐航空、食品

航空业近期出现了几个改善:1)航空货运数据5-6月份回暖,历史看滞后的旅客数据后续可能回暖;2)需求回暖导致近期票价水平有所提高;3)近期各航空公司整体下调了代理费率,盈利提升明显。

食品的逻辑在于:白马成长股估值调整较为充分,白马成长股中业绩增速没有明显恶化的食品股估值修复概率大。

此外,建议做空行业:电力,近期下调上网电价预期提升,对行业利空;主题方面继续推荐核电和国企改革。