●5月以来传统行业的反弹,与其说是供给端收缩,不如说是需求好转。所以本轮反弹,更多的是经济周期反弹、需求好转带来行业基本面的好转

●近期传统强周期行业如煤炭、有色、钢铁等强劲反弹,但这种反弹并非都是由于供给端收缩引致的,除有色可能由于供给偏紧外,其他传统行业仍面临供给过剩压力

●当前经济周期运行在2012年三季度以来的第二库存周期上行阶段,四季度是高点。当前周期位置类似于、但基本面远不及2003年下半年至2004年一季度,强周期行业反弹或已过半。短周期见顶之前,市场风险不大,趋势仍然向好;8月中下旬至9月上旬,在业绩风险释放后及周期上涨后的风险收益比逆转后,成长领域仍可能再次受到关注

⊙中信建投

7月份的汇丰PMI数据和6月份的工业企业经济效益数据让市场对于经济周期的复苏从分歧逐渐达成共识。不断积累的“微刺激”政策不仅在不断落实中显现了效果,而且已经明确不断扩大范围并增加力度,增强对于经济周期复苏可持续性以及经济由复苏走向过热的预期。

我们此前明确指出,当前的短周期反弹并非新周期的开始、反而是延续2012年三季度以来的第二库存周期的上升阶段趋势:

1、经历了2012年下半年复苏、2013年上半年“双底”调整以及下半年“逆袭”时刻后,2014年全球经济温和扩张、延续第二库存周期上行趋势;美国的短周期、中周期及房地产周期持续向好;欧、日、韩短周期虽反复但向上趋势不变,四季度至明年一季度,全球第二库存周期将相继见顶回落。

2、对中国而言,中周期自2011年以来一直处于下行阶段。当前经济反弹是延续第二库存周期上升趋势而非新周期的起点,主要是因为:首先是库存周期的规律,从2011年中期第一库存周期见顶后,不可能持续长达36个月的调整期,通常的库存周期规律是上升期长于衰退期;其次是从价格角度分析,2012年8月之后,划分为第二库存上升期是合理的;第三,房价自从2012年三季度以来,持续上涨的房价,从另一侧面印证第二库存周期的上升阶段。所以,我们认为当前仍属于第二库存周期上升阶段,但已经接近尾声,根据库存周期及“摇摆舞”规律,四季度见顶概率较大,在这之前,不改上升趋势。

3、7月初以来,有色、地产、非银、汽车、钢铁、采掘、建材等周期行业表现突出,市场参与者对“复苏”的预期较为强烈。当前周期位置类似于、但基本面远不及2003年下半年至2004年一季度,从空间和时间来看,强周期行业反弹或已过半。本轮反弹后,第二库存周期将进入下降阶段。

上游能源品向上 资源品向下

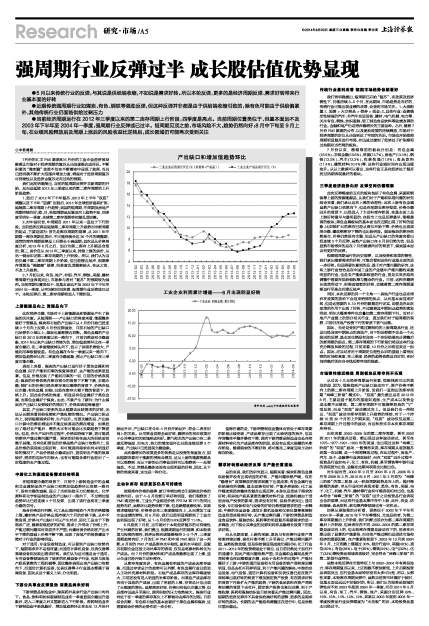

此次经济企稳,市场对于上游能源品和资源品产生了较强的关注度。从短周期——产出缺口的角度来看,能源整体要好于资源品,煤炭和石油的产出缺口从4月份开始已经连续3个月向上反弹,6月份反弹强劲,目前石油的产出缺口已反弹至0轴以上,煤炭也逐渐接近均衡。黑色金属的产出缺口自2013年四季度以来一路向下,目前仍然没有企稳迹象,2014年以来产出缺口持续为负,增加值趋势环比在一季度企稳后,在二季度继续掉头向下,显示了供需矛盾较大,产能利用率恢复较差。有色金属在今年一季度以来一路向下,增加值趋势环比在二季度有企稳迹象,预示产出缺口在三季度可能企稳。

表面上来看,煤炭的产出缺口运行好于黑色金属和有色金属,似乎产能利用率的恢复得更好,去产能的成果更显著。但是,价格反映了产能利用率的一切,目前的价格表现是:煤炭的价格依然在库存高企的背景下不断下跌,未能企稳;铁矿石的价格已经在库存高位略降的背景下,价格在低位企稳;有色金属,如铜,已经在库存大幅下降的背景下,价格上升。因此在价格的角度,明显是有色金属好于黑色金属,而黑色金属好于煤炭。由此,不禁产生了疑问:为什么煤炭在产出缺口反弹较好的情况下,价格却表现得最差?

其实,产出缺口更多的是从短期去反映需求的好转,无法从长期来看供给收缩和产能收缩的情况。产出缺口拐点向上,说明短期需求好转,生产回升。而更关键的是,产出缺口计算中的潜在增速并不能反映真实的潜在增速,如果经历了绝对去产能后,潜在水平有可能会比长期趋势下降更快。但是,在生产回升的过程中,价格却持续下跌,更可能说明库存产能过剩问题严重:需求的好转在庞大的供给面前微乎其微。而有色和黑色的价格虽然产出缺口依然向上,但是价格的表现却出现好转,有可能说明需求在尚未明显好转的情况下,产品价格就企稳或回升,更说明去产能的效果较好,需求的边际作用较大,也有可能隐含着行业经历了一定程度的去产能过程。

中游化工和高端设备需求好转明显

在短周期企稳的背景下,目前中上游制造业中的金属和非金属制品的产出缺口和增加值趋势环比依然一路向下,没有企稳的迹象,显示了当前供给压力仍然较大。化学原料和化学制品制造业的产出缺口一路向下,不过增加值趋势环比已经连续4个月反弹,出现了该行业将在三季度企稳的信号。

结合价格进行判断,化工品出现持续四个月的价格缓慢上涨,建材类产品价格出现持续六个月的价格下跌,从中不难发现,价格与产出缺口可以产生对应,即化工品由于下游需求广泛,随着宏观经济的好转,需求上升带动了价格上升,产能过剩问题相对来说并不严重;而建材类价格则在产出水平下降的基础上价格不断下跌,反映了房地产的投资建设下降对于行业的影响明显。

对于通用、专业设备制造业,可以看到产出缺口依然向下,短期需求并不是很旺盛;而通信计算机设备、仪表仪器等高端设备则反映出需求好转。我们认为这可能是由于通用、专用设备等领域包含了较多的机械设备子行业,包括与房地产联系紧密的工程机械等,因此整体表现出来产出缺口依然向下,而通信计算机设备、仪表仪器等子行业基本都属于高端设备,因此从这个意义上讲,分化明显。

下游公共事业反弹强劲 消费品尚未好转

下游消费品制造业中,除医药外其余行业产出缺口均向下。食品、饮料和纺织服装制造业在一季度显现企稳回升迹象后,进入二季度之后又重新进入下行阶段。医药制造业在下游制造业中表现最好,增加值趋势环比在去年12月份开始回升后,产出缺口在今年4月份开始回升,符合二者在时间上的关系。公用事业供需全面好转,稳增长的相应政策对于公共事业相关领域形成利好。燃气和水的产出缺口在二季度反弹强劲,而电力、热力的增加值环比已经连续反弹2个季度,产出缺口已经显现企稳迹象。

此次稳增长的政策更多的依然是从投资的角度发力,因此短期来看对于能源的消耗会增加,这从上游的能源资源品可以观察到,而从下游的公用事业同样可以观察到——反弹强劲。不过,消费品整体还没有出现明显的好转,因此,从下游的角度来看,这也是一种分化。

主动补库存 经济复苏仍具可持续性

按照库存价格的规律,新订单增加将会引起购进价格的趋势向好。由于4-5月份新订单好转明显,我们观察到了PMI购进价格、工业生产业购进价格PPRIM和PPI的同比趋势向好,虽然环比趋势依然下跌,但是跌幅逐渐收窄。如果需求继续好转,价格将会在三季度继续向上,从而增加工业企业业绩的弹性,而6月份,我们已经明显观察到了工业企业利润出现了好转,从1-5月份的9.8%反弹至11.4%。

6月底到7月初,当市场对于本轮经济复苏的可持续性产生怀疑的时候,我们提出,根据周期运行的规律,和本轮政策与投资的惯性,经济反弹应该能够维持3-5个月,三季度周期趋势向好,7月的汇丰PMI和中采PMI验证了这一判断。6月份的PMI产成品库存水平较低,盈利水平较好,是复苏初期企业还没主动补库存的表现,仅仅是将原材料转化为产成品。而7月份的原材料和产成品指数都出现了上涨,显示企业已经开始主动补库存。

从库存角度来讲,有色金属有明显的产成品去库存迹象,而通过存货总计的趋势可以判断,有色金属行业已经进入主动补充原材料阶段。石油产成品库存的去库存幅度较大,目前还没有进入明显的补库存阶段。而黑色产成品库存有别于其他的产成品,出现了明显的上涨,存货总计也出现了大幅度的增长。虽然需求好转,价格已有低位企稳之势,但是库存迅速升至高位,说明供给的压力依然较大。煤炭行业尚处于在一季度的库存高位上不断被动去库存的过程。目前综合判断,有色和石油的基本面要好于黑色金属和煤炭,这需要结合价格的走势作进一步分析。

值得注意的是,下游消费制造业整体而言处于库存周期的阶段比较明朗,产成品库存出现了比较明显的抬升,但是存货整体平稳并略有下降,说明下游消费品制造业也处在将原材料转化为产成品库存的阶段,还没有出现大规模的补库存阶段。随着需求的不断好转,将可能在三季度迎来主动补库存阶段。

需求好转推动经济反弹 去产能任重道远

总的来说,我们的研究显示,短期来看:煤炭和黑色金属供给侧并没有出现明显的好转,产能问题依然严峻,仅在“稳增长”政策释放的需求刺激下出现改善;有色金属行业供给端有所调整,基本面略有好转,产能矛盾较轻;化工品伴随宏观经济整体的复苏出现反弹,本身也是受益于需求的好转;和房地产联系紧密的建筑材料行业、低端机械由于受到房地产投资的影响,需求没有好转,供给矛盾突出;通用设备、专用设备和电气设备的好转仍然需要需求的进一步释放;中游的交运设备、通信计算机设备和仪表仪器等高端制造业则受益需求好转,无产能过剩问题;下游的消费品制造业食品饮料、服装纺织、医药等的明显复苏需要需求的进一步释放;而下游公共事业的反弹则同样是稳增长政策下的需求好转。

而从长期来看,上游的采掘、黑色与有色等行业资产周转率持续回落,高杠杆率不断上升至高位,产能过剩问题严重,虽然投资放缓,但是供给侧显现成效仍需时间;化工行业2011-2012年的投资增速处于高位,且目前仍然处于加杠杆的通道中,因此产能问题依然严重;非金属和金属制品资产周转率也在回落幅度企稳,且处于去杠杆的过程中,产能问题好于上游;中游的通用设备和专用设备的资产周转率回落明显,但是去杠杆同样明显,利于产能问题的解决;中游的交运设备、电气设备、通信计算机设备和仪表仪器已经在资产周转率出现好转的背景下增加固定资产投资,有在需求好转的背景下开始扩大产能的趋势;下游的食品饮料在资产周转率回落的背景下去杠杆,固定资产投资也高位回落,利于产能收缩,医药和服装纺织业目前来看无产能过剩问题。因此,短期的经济反弹并不具备供给端好转的逻辑,更多的是需求好转的推动。长期的去产能结构调整还在进行中,但是依然任重而道远。

传统行业盈利改善 短期市场趋势依然看好

我们曾明确提出,短周期已开始“复苏”,在政策及经济惯性下,仍能持续3-5个月,在此期间,市场趋势是向好的,传统行业可能出现业绩的改善,会受到市场关注。1、大类配置上,股票>大宗商品>债券>现金;2、具体行业:业绩确定性较强的汽车、非汽车交运设备、建材、电气机械、电力等,关注有色、钢铁、纺织服装、轻工制造食品饮料等业绩改善的行业。金融和地产仍是博弈稳增长的主要品种。之后,随着7月份PMI数据的公布,以及宽松政策的持续释放,市场对于经济周期的定位从分歧到达了空前的共识。市场也开始按照周期明显复苏进行布局,并迅速过渡到了经济处于扩张期和过热期应当布局的板块。

7月份以来,涨幅靠前的板块分别是:有色金属(16.5%)、非银金融(15.6%)、采掘(13.7%)、房地产(13.4%)、钢铁(13.3%)、汽车(12.3%)、农林牧渔(11.9%)、食品饮料(11.4%)、建筑材料(10.4%)等,这些行业短时间内出现迅猛抬升。从以上数据可以看出,这些行业正是在经济处于复苏到过热期表现最好的板块。

三季度经济趋势向好 反弹空间仍需观察

此次反弹幅度前五名的板块包括了有色金属、采掘和钢铁等上游的资源能源品,从我们对于产能和供需问题的研究结论来看,我们承认这次上涨的合理性:此次上游有色金属虽然产出缺口依然向下,但是在前期去库存彻底,价格企稳回升的背景下,已经进入了主动补库存阶段,在基本面上是上游好转最早与最明显的,在股市上也是反弹最早、涨幅最高的板块;黑色金属板块的基本面也在近期出现了好转的迹象,比如铁矿石的库存已经从高位开始下降,价格也出现底部企稳,螺纹钢库存下降的也比较明显。煤炭板块的库存依然高企,价格仍然没有企稳,但是从产出缺口的角度来看已经连续3个月反弹,虽然产出缺口在6月份仍然为负,但是显然市场博弈的是在7月份数据向好的背景下,煤炭基本面会有更好的反弹。

根据短周期运行的历史规律,以及投资和政策的惯性,我们承认随着需求的好转,可能会看到这些行业基本面的进一步好转。但是需要注意到的是,基于对产能问题的研究,这些上游行业恰恰是在中国工业的产业链中产能问题约束最明显的行业,也是去产能效果较差的行业,更是未来在结构调整中需要在供给侧收缩与整合的行业。目前,这种在稳增长政策带动下,供需面短暂的好转,会随着第二库存周期逐渐运行至高点而接近尾声。

同时,本次反弹的另一个主角——房地产行业也是在博弈在政策的放松下会迎来销售的拐点,从而基本面迎来好转,但是这需要的9、10月份的数据进行证实,即便是在此次政策的作用下出现了好转,不过随着其中期拐点趋势的愈发明朗,明年大概率事件也会叠加第二库存周期下行。而对于地产产业链上的部分相关行业,通过我们对于短周期的观察,目前仍在地产投资下行的背景下景气回落。

因此,无论是受到产能过剩制约的上游周期品行业,还是已经迎来中期拐点的房地产,当下的反弹都不会是一个大级别的反弹,基本面也绝没有迎来一个在供给端充分调整后的新周期的起点。第二库存周期的下行阶段仍将是这些行业充分释放风险的过程,目前来看,10月份之后将迎来这一拐点。因此,应当站在对于周期定位理性认识的基础上看待反弹的时间和高度,在三季度,经济的趋势依然是向好的,在时间明确后则应当寻找反弹空间的线索。

市场弹性接近峰值 周期板块反弹空间不乐观

从过去十几年经济周期运行来看,很难找到可比的类似阶段,因为,很难找到产出缺口波动向下、资产价格不断向上的第二库存周期上升阶段,但我们一直指出的库存周期“两峰三阶段”模式中。“双底”最先提出是在2012年8月,主要是基于复苏的基础如通胀、生产成本以及资金成本都不足够底,第二库存周期不可能演绎经典的“V”型反转,而是“双底”波动模式向上。但是我们也一再指出,“双底”波动非库存周期上升趋势的终结,对于一个持续16到20个月的上升期来说,“双底”波动仅仅是第二库存周期上升过程中的波动,而这种形式非本次库存周期所特有。

历史来看,2002-2005年的第二库存周期、甚至2009到2011年的复苏过程,都出现过这种波动形式,甚至在1975-1977、1991-1993年的美国,也出现过这种“两峰三阶段”的“双底”波动,一般情形来说,库存周期从底部复苏到第一次回落,是一个刚需释放过程,在此过程中,房地产、汽车、电子、金融等行业表现较好,而在“双底”回升过程中,投资品行业如电子、化工、有色、机械、甚至钢铁等中游行业的表现更为出色,金融在此期间表现也比较出色。

对中国而言,2002年9月至2004年2月、2006年9月至2008年2月、2010年8月-2011年3月均为“两峰三阶段”的第二阶段,这一阶段周期趋势是向上的。抛开涨跌幅的差距,单从行业相对表现来看,黑色、有色、采掘、电子、化工、机械、汽车、建材等行业有可能表现相对出色,也基本符合“两峰三阶段”的“双底”回升之后投资品行业表现出色的规律,而这些行业基本集中在中上游,此外,农业、纺织服装、食品饮料、家电等消费领域也有一定机会。

如果从更细致的分析看,更类似于2003年下半年至2004年一季度、2010年下半年等情况,尤其是前者,为第二库存周期最后上升阶段,我们判断当前亦为第二库存周期的最后上升阶段,但两者存在不同:2002-2004的第二库存周期是波动向上的,但本轮库存周期是波动向下的,前者在后期出现了显著的产能紧张,而当前产能过剩仍是困扰市场和经济的重要因素。在产能紧张背景下,2003年10月到2004年3月,上证指数上涨超过30%,细分行业中,采掘(40%)、通信(40%)、有色(38%)、电子(36%)、钢铁(34%)、电气(32%)、化工(32%)等投资品领域表现较好,完全符合“两峰三阶段”的第二阶段行业特征。

虽然本轮反弹在市场特征上与2002-2004年有类似地方:库存周期复苏以来,上证指数不断创新低,上升后期投资品表现突出,但行业基本面特征没有太多可比性,所以,从弹性来看,本轮库存周期反弹中,虽然当前货币环境好于彼时,但基本面是远远不如彼时的,所以,我们认为投资品领域的弹性应不如2003年底到2004年一季度,而自2014年5月以来,有色、军工、汽车、钢铁、地产、采掘分别反弹22%、19%、16%、14%、12%、12%,如果以2003年底到2004年一季度投资品行业反弹幅度为“天花板”的话,本轮投资品基本已经过半。