| ||

|

2014中国经济年中观察与展望·财政篇

■今年上半年,财政收支增速均比上年同期有所加快,收入和支出结构继续调整。财政收入出现如下特点:1.全国财政收入增幅逐季回落,延续了中央级收入慢于地方级收入的态势;2. 增值税、营业税、企业所得税等主体税种增幅放缓;3. 行业及地区税收分化明显,以现代制造业和现代服务业为主的东部地区税收增幅高于以资源性行业和传统制造业为主的中西部地区;4. 受去年基数较低等因素影响,进口货物增值税、消费税比上年同期增幅加快;5. 商品房销售额增幅回落,使地方房地产相关税收增幅回落。

■下半年宏观经济有望稳中趋升。发达国家经济复苏势头逐步增强,有利于我国出口保持正常增长。微刺激政策逐步见效,内需对经济增长的支撑作用有所增强。但是受经济下行压力较大以及去年下半年收入基数逐步提高等因素影响,下半年财政收入增长将继续呈放缓态势。为了保持经济在合理区间运行,财政支出进度将进一步加快,财政收支压力加大。综合考虑以上因素,并结合上年财政收支基数,初步预测,下半年财政支出增长5.7%左右,比上半年回落10.1个百分点。

■为了更好地稳增长、调结构、惠民生,应加快盘活财政资金存量,进一步调整财政支出结构,加大对实体经济的支持力度,扎实推进财税重点改革工作,促进经济转型升级,增强经济内生增长动力。

国家开发银行研究院、国家信息中心预测部、上海证券报

上半年全国公共财政收支特点

1.全国财政收入比上年同期有所加快

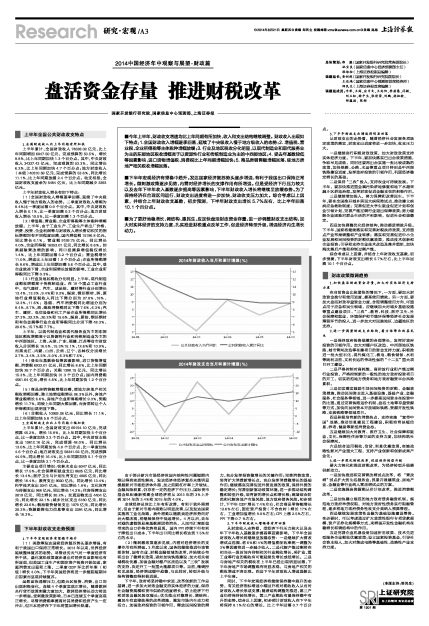

上半年累计,全国财政收入74638.02亿元,比上年同期增加6047.50亿元,完成预算的53.5%,增长8.8%,比上年同期加快1.3个百分点。其中,中央财政收入34327.43亿元,完成预算的53.3%,同比增长6.2%,比上年同期加快4.7个百分点;地方财政收入(本级)40310.59亿元,完成预算的53.6%,同比增长11.1%,比上年同期放缓2.4个百分点。收支相抵,全国财政收支盈余为5484 亿元,比上年同期减少3393 亿元。

上半年财政收入增长有如下特点:

(1)全国财政收入增幅逐季回落,延续了中央级收入慢于地方级收入的态势。二季度财政收入增幅为8.4%比一季度回落0.9个百分点。其中,中央财政收入增长6.1%,比一季度回落0.3个百分点;地方财政收入增长10.5%,比一季度回落1.3个百分点。

(2)增值税、营业税、企业所得税等主体税种增幅放缓。上半年,由于工业生产、工业生产者出厂价格、消费、投资、企业利润等与财政收入增长密切相关的指标增幅均有不同程度回落,国内增值税15196.8亿元,同比增长6.1%,营业税9199.75亿元,同比增长4.0%,企业所得税16253.01亿元,同比增长8.6%。如果剔除营改增的影响,同口径测算增值税仅增长1.4%,比上年同期回落5.2个百分点;营业税增长11.0%,增速比上年回落1.9个百分点;企业所得税增长8.6%,增速比上年同期回落5.6个百分点。其中,受企业效益下滑、企业利润增长放缓的影响,工业企业所得税同比下降0.3%。

(3)行业及地区税收分化明显。上半年,现代制造业税收增幅高于传统制造业。在19个重点工业行业中,电气器材、汽车、成品油、建材等行业分别增长13.4%、13.3%、9.4%和9.2%,煤炭、钢坯钢材、酒、原油行业增值税收入同比下降分别为27.8%、18%、12.3%、11.6%;卷烟、汽车消费税同比增速分别为9.4%、8.7%,酒、柴油消费税同比下降7.6%、6.3%;汽车、建材、电信设备和化工产品企业所得税同比增长37.3%、22.2%、20.2%和15.6%,煤炭、原油、钢坯钢材和有色金属等行业企业所得税同比分别下降48.3%、29.6%、15.7%和7.7%。

上半年,以现代制造业和现代服务业为主的东部地区税收增幅高于以资源性行业和传统制造业为主的中西部地区。上海、天津、广东、福建、江苏等省市财政收入分别增长16.5%、15.3%15.1%、12.6%和10.9%。而黑龙江、内蒙、山西、云南、辽宁、吉林仅分别增长2.7%、3.4%、3.5%、5.0%、6.3%和7.5%。

(4)受去年基数较低等因素影响,进口货物增值税、消费税6933.01亿元,同比增长8.6%,比上年同期加快25.7个百分点;关税1398.15亿元,同比增长15.3%,比上年同期加快31.3个百分点;国内消费税4561.64亿元,增长4.8%,比上年同期加快1.2个百分点。

(5)商品房销售额增幅回落,使地方房地产相关税收增幅回落。除土地增值税增长26.3%以外,房地产营业税增长6.6%,房地产企业所得税增长9.3%,契税增长11.7%,均较上年同期大幅回落,而房屋转让个人所得税则出现明显下降。

(6)非税收入10369.28亿元,同比增长11.1%,比上年同期加快5.8个百分点。

2.全国财政支出比上年同期小幅加快

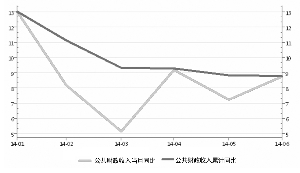

上半年累计,全国财政支出69154.10亿元,完成预算45.2%,增长15.8%,比上年同期加快5个百分点,比一季度加快3.2个百分点。其中,中央财政本级支出10812.18亿元,完成预算48.0%,同比增长13.0%,比上年同期加快4.9个百分点,比一季度加快4.6个百分点;地方财政支出58341.92亿元,完成预算44.9%,同比增长16.4%,比上年同期加快5.1个百分点,比一季度加快3.1个百分点。

主要支出项目情况:农林水支出6047亿元,同比增长17.5%;社会保障和就业支出8625亿元,同比增长13.4%;医疗卫生与计划生育支出4905亿元,同比增长18.4%;教育支出9920亿元,同比增长13.4%;科学技术支出2041亿元,同比增长1.8%;文化体育与传媒支出968亿元,同比增长14.2%;住房保障支出2019亿元,同比增长30.2%;交通运输支出4404亿元,同比增长22.1%;城乡社区支出6180亿元,同比增长23.6%;粮油物资储备支出1079亿元,同比增长20.3%;资源勘探电力信息等支出2284亿元,同比增长18.3%。

下半年财政收支走势预测

1.下半年宏观经济有望稳中趋升

(1)美欧等发达国家经济复苏势头逐步增强,有利于我国出口保持正常增长。2014年以来,世界经济延续整体复苏的态势。尽管恶劣天气对一季度经济有所干扰,量化宽松政策逐步退出对经济负面影响也有所显现,但美国工业生产和固定资产投资开始加速,家庭消费支出温和上涨,二季度GDP环比折年率(初值)增长4.0%,下半年美国经济将进一步摆脱短期冲击因素而呈现持续复苏。

虽然面临通缩压力,但欧元区投资、消费、出口均出现积极变化,连续4个季度实现正增长,随着欧洲央行货币政策刺激力度加大,欧洲经济增长动力将进一步增强。受刺激政策影响,日本已连续五个季度实现正增长,尽管消费税率提高对其消费和经济产生一定冲击,但日本经济在下半年将重回增长轨道。

由于部分新兴市场经济体国内结构性问题短期内难以得到实质性解决,发达经济体经济复苏未能明显提振新兴市场经济体外需,加之前期杠杆率上升较快,金融风险积累,仍存在一定的经济下行压力。国际货币基金组织最新预测全球经济将从2013年的3%上升到2014年的3.4%和2015年的4.0%。

全球经济总体比上年有所改善,有利于我外需增长,但由于新兴市场内需难以明显改善,以及发达国家实施再工业化战略,我外需难以随欧美经济形势向好而大幅改观,将继续保持中低速增长。4月以后,去年对港的虚假贸易高基数原因将消失,人民币汇率贬值带来的出口价格优势将显现,国内PPI持续下行有利于降低出口成本,下半年出口同比增长将达到7.5%左右的水平。

(2)微刺激政策逐步见效,内需对经济增长的支撑作用有所增强。3月底以来,国务院继续推进行政管理体制、国有企业、财税金融领域的改革,并陆续公布和出台了稳增长政策,诸如加快铁路建设、加大相关领域税收优惠、加强金融对棚户区改造以及“三农”发展的支持、决定开工一批重大能源项目等。当前,微调控初见成效,经济增速缓中趋稳,与此同时,转型升级与结构调整取得积极进展。

下半年,政府将坚持稳中求进、改革创新的工作总基调,进一步加大财政金融支持实体经济的力度,保持社会融资规模和货币供给的适度增长,防止经济下行和财政金融风险双碰头;优先推出对稳增长、调结构、惠民生有直接效果的改革措施,激发市场内生动力和活力;加强政府投资的引领作用,释放民间投资的潜力,充分发挥投资稳增长的关键作用;完善消费政策,培育扩大消费新增长点,充分发挥消费稳增长的基础作用;继续落实完善促进外贸发展的政策,保持外贸的稳定增长;完善创新驱动政策环境,进一步推动结构调整和转型升级,培育新的增长点和增长极;疏堵结合防范和化解房地产市场风险、地方政府债务风险。初步预计,下半年GDP增长7.4%左右,社会商品零售额增长12.6%左右,固定资产投资(不含农村)增长17%左右,工业增加值增长9.0%左右;CPI上涨2.5%左右, PPI下降0.7 %左右。

2.下半年财政收入增幅将有所回落

从财政收入走势看,受经济下行压力较大以及去年下半年收入基数逐步提高等因素影响,下半年全国财政收入增长将继续呈放缓态势:一是继续扩大营改增试点范围、将6%和4%的增值税征收率统一调整为3%等因素将进一步减少收入。二是化解产能过剩将在相当长一段时间内抑制相关行业税收增长,采矿业、重工业等行业的税收有可能延续负增长或低增长。三是与房地产相关的税收在上半年已经出现明显回落,下半年房地产市场调整难有明显改观,与房地产相关的税收增速不容乐观。四是下半年财政收入增速基数比上半年高。

同时,下半年宏观经济将继续保持稳中趋升的态势,有关经济指标增速小幅回升将对税收收入从而对财政收入增长形成支撑;随着结构调整的推进,第三产业仍将保持较快增长,第三产业税收有望保持稳中有升的态势。综合以上因素,初步预计财政收入在下半年将保持8.1%左右的增长,比上半年回落0.7个百分点。

3.下半年财政支出增速将明显回落

从财政支出的走势看,随着经济社会发展各项既定政策的落实,财政支出进度将进一步加快,收支压力大。

一是继续实行积极财政政策,加大财政政策支持实体经济力度。下半年,要加快落实已出台政策措施,争取早见成效,同时还要再出台实施一批比较成熟的政策,加快铁路、公路、水运等重点项目特别是中西部铁路建设进度,发挥政府投资的引领作用,巩固经济稳定增长的基础。

二是保持“三农”投入,支持农业可持续发展。下半年,要加快推进重金属污染耕地修复和地下水超采漏斗区耕地治理。发挥财政促进金融支农的积极作用。

三是继续增加投入,努力保障和改善民生。下半年,要在全国推开城乡居民大病保险试点,推动建立疾病应急救助制度;完善促进大学生就业促进计划和创业引领计划,完善产能过剩行业退出保障政策;努力缓解企业困难对群众生活的不利影响,促进社会和谐稳定。

四是加快调整优化经济结构,推动提质增效升级。下半年,国家将继续落实和完善财税扶持政策,支持重点产业布局调整和产业转移;落实和完善促进中小企业发展和民间投资的财税优惠政策,推动技术创新和企业投资;引导和支持企业技术改造及兼并重组,加快淘汰落后产能和抑制过剩产能。

综合考虑以上因素,并结合上年财政收支基数,初步预测,下半年财政支出增长5.7%左右,比上半年回落10.1个百分点。

财政政策微调趋势

1.加快盘活财政资金存量,加大对实体经济支持力度

在当前资金比较紧张的情况下,一方面,要加大财政资金拨付和使用进度,提高使用绩效。另一方面,要加大盘活财政存量资金力度,合理调整使用方向,可重点用于应急和民生领域,应继续加大对城乡基础设施等重点建设项目、“三农”、教育、科技、医疗卫生、社会保障和就业、环境保护和节能环保等经济社会发展薄弱环节的投入,进一步加大对民族地区、边疆地区的支持。

2.进一步调整财政支出结构,着力保障和改善民生

一是保持政府投资规模的合理增长,发挥好政府投资的引领作用。加大对棚户区改造、中西部地区铁路、城市管网改造等在建项目的资金支持力度;积极推进一批大型石化、现代煤化工、核电、粮食储备、水利等既利当前、又利长远的带动性强的“十二五”重大项目开工建设。

二是严格控制对高耗能、高排放行业和产能过剩行业投资,严格控制新的一般性的地方政府投资项目的开工,切实防范地方债务和地方政府融资平台风险累积。

三是切实落实鼓励引导民间投资的财税、金融政策措施,推动民间资本进入基础设施、基础产业、金融服务、社会服务等领域,进一步提高民间资本在投资中的比重。通过完善铁路运价机制、盘活土地等存量资源等方式,加快向民间资本开放城际铁路、资源开发性铁路、支线铁路等领域项目。

四是积极培育新的消费热点,支持实施“宽带中国”战略,推动信息惠民工程建设,积极培育扶植信息、养老、健康等新型消费业态。

五是继续加大对教育、医疗卫生、社会保障和就业、文化、保障性住房等方面的支持力度,加快构筑社会保障网。

六是综合运用税收、信贷、利息优惠政策,实施战略性新兴产业重大工程,支持产业创新和创新成果产业化。

3.进一步深化财税改革,促进经济转型升级

要大力深化和推进财税改革,为经济转型升级提供新动力。

一是加快推进和完善营改增试点改革,将“营改增”试点扩大到生活服务业,抓紧开展建筑业、房地产业、金融业等行业纳入营改增试点的方案。

二是实施煤炭资源税从价计征改革,推进消费税改革。

三是加快建立规范的地方政府债务融资机制。规范地方政府举债权限,对地方政府性债务实行限额管理,逐步将地方政府债务性收支分类纳入预算管理。

四是继续发展政策性金融为基础设施建设筹资。在必要时,可以考虑通过扩大政策性银行专项贷款规模、资产证券化规模等方式,来增强开发性金融机构在稳增长和调结构中的作用。

五是完善企业机器设备加速折旧政策、技术先进型服务企业税收优惠政策;设立国家投资基金,引导社会资本投入,加大对集成电路等基础性、战略性产业支持力度。

总体策划:郭 濂(国家开发银行研究院常务副院长)

祝宝良(国家信息中心经济预测部主任)

程培松(上海证券报副总编辑)

课题组长:黄剑辉(国家开发银行研究院副院长)

王远鸿(国家信息中心预测部首席经济师)

邹民生(上海证券报首席编辑)

课题组成员:牛犁、王阁、应习文、王兆阳、李若愚、闫敏、

刘玉红、徐平生、张前荣、刘鹏、胡祖铨、

邹蕴涵、 陈彬