| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

■宏观经济图解

⊙中宏形势跟踪课题组

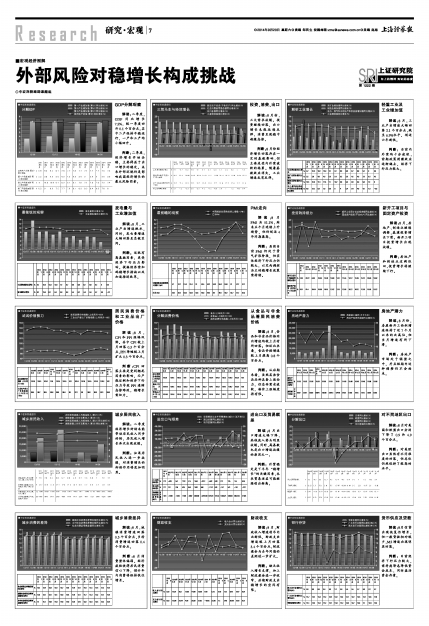

GDP分解观察

解读:二季度,GDP同比增长7.5%,较一季度回升0.1个百分点。其中二产保持平稳运行,一产和三产均小幅回升。

判断:二季度,经济增长开始企稳,主要得益于出口增长的稳定。未来外部环境仍是影响我国经济增长的最大风险因素。

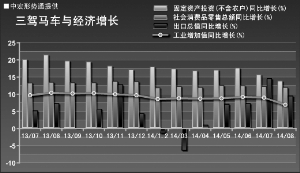

投资、消费、出口

解读:8月份,三大需求放缓。投资继续回落,出口增长未能延续反弹,消费呈现稳中趋缓态势。

判断:8月份经济增长回落存在一定的基数影响,但主要是受内外需疲软的拖累。随着基数效应消失,工业增速或有反弹。

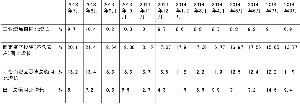

| 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

| 工业增加值同比增长 | % | 9.7 | 10.4 | 10.2 | 10.3 | 10 | 9.7 | 8.6 | 8.8 | 8.7 | 8.8 | 9.2 | 9 | 6.9 |

| 采矿业增加值同比增长 | % | 5.5 | 5.8 | 4.9 | 4.3 | 5.6 | 5.4 | 3.5 | 2.9 | 4.5 | 4.3 | 7.9 | 6.2 | 4.2 |

| 制造业增加值同比增长 | % | 10.5 | 10.9 | 11.1 | 11.4 | 11 | 10.7 | 9.8 | 9.9 | 9.8 | 9.9 | 9.8 | 10 | 8 |

| 电力、燃气和水的生产和供应业增加值同比增长 | % | 8.6 | 12.5 | 9.3 | 7.6 | 6.9 | 6 | 4 | 5.4 | 3.4 | 4.6 | 4.7 | 1.9 | -0.6 |

轻重工业及

工业增加值

解读:8月,工业产出增速大幅回落2.1个百分点,跌至6.9%水平,创近六年新低。

判断:当前内外需均十分疲软,前期政策刺激效应逐渐褪去,经济下行压力较大。

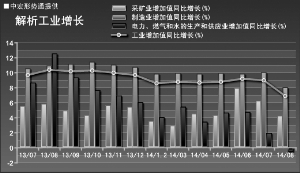

| 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

| 工业增加值同比增长 | % | 9.7 | 10.4 | 10.2 | 10.3 | 10 | 9.7 | 8.6 | 8.8 | 8.7 | 8.8 | 9.2 | 9 | 6.9 |

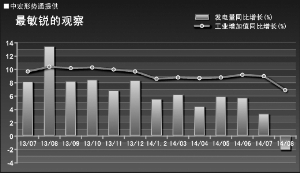

| 发电量同比增长 | % | 8.1 | 13.4 | 8.2 | 8.4 | 6.8 | 8.3 | 5.5 | 6.2 | 4.4 | 5.9 | 5.7 | 3.3 | -2.2 |

发电量与

工业增加值

解读:8月,工业产出增速跳水,同时,发电量增速大幅回落至负数区间。

判断:这既有高基数因素,更受经济下行压力影响。提振经济需加码稳增长措施以及加速推进改革。

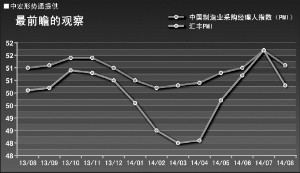

| 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | |

| 中国制造业采购经理人指数(PMI) | 51 | 51.1 | 51.4 | 51.4 | 51 | 50.5 | 50.2 | 50.3 | 50.4 | 50.8 | 51 | 51.7 | 51.1 |

| 汇丰PMI | 50.1 | 50.2 | 50.9 | 50.8 | 50.5 | 49.6 | 48.5 | 48 | 48.1 | 49.7 | 50.7 | 51.7 | 50.3 |

PMI走向

解读:8月PMI为51.1%,结束五个月连续上升趋势,但仍创近4年同期最高。

判断:虽然当前PMI仍处于景气扩张阶段,但实体经济下行压力仍较大,以定向调控为主的稳增长政策需持续。

| 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

| 新开工项目计划总投资额同比增长 | % | 2.63 | 23.22 | 6.48 | 23.64 | 13.26 | 13.09 | 14.7 | 11.45 | 13.17 | 12.49 | 15.22 | 20.84 | 16.92 |

| 固定资产投资(不含农户)同比增长 | % | 20.1 | 21.4 | 19.64 | 19.38 | 18.15 | 17.07 | 17.9 | 17.36 | 16.77 | 16.97 | 17.56 | 15.65 | 13.77 |

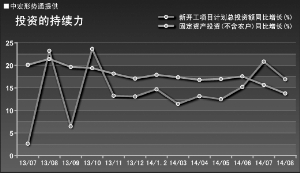

新开工项目与

固定资产投资

解读:8月,房地产、制造业继续调整,基建投资增长下滑。新开工项目投资增长出现放缓。

判断:房地产和制造业过剩依旧,投资增长将继续下行。

| 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | |

| 居民消费价格指数(上年同月=100) | 102.6 | 103.1 | 103.2 | 103 | 102.5 | 102.5 | 102 | 102.4 | 101.8 | 102.5 | 102.3 | 102.3 | 102 |

| 工业生产者出厂价格指数(上年同月=100) | 98.4 | 98.7 | 98.5 | 98.6 | 98.6 | 98.4 | 98 | 97.7 | 98 | 98.6 | 98.9 | 99.1 | 98.8 |

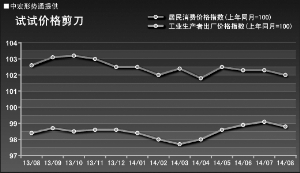

居民消费价格和工业品出厂价格

解读:8月,CPI和PPI涨幅双降。其中CPI较上月回落0.3个百分点,PPI降幅较上月扩大0.3个百分点。

判断:CPI回落主要是受到翘尾因素的影响,而产能过剩和经济下行压力导致PPI通缩态势难改,稳增长需加力。

| 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | |

| 居民消费价格指数(上年同月=100) | 102.6 | 103.1 | 103.2 | 103 | 102.5 | 102.5 | 102 | 102.4 | 101.8 | 102.5 | 102.3 | 102.3 | 102 |

| 食品(上年同月=100) | 104.73 | 106.1 | 106.5 | 105.9 | 104.1 | 103.7 | 102.7 | 104.1 | 102.3 | 104.1 | 103.7 | 103.6 | 103 |

| 非食品(上年同月=100) | 101.53 | 101.6 | 101.6 | 101.6 | 101.7 | 101.9 | 101.6 | 101.5 | 101.6 | 101.7 | 101.7 | 101.6 | 101.5 |

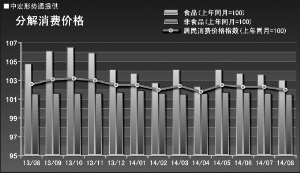

从食品与非食品看居民消费价格

解读:8月,食品和非食品价格同比增速均较上月有所回落;但环比来看,食品价格增速较上月提高0.8个百分点。

判断:从后期来看,虽然某些食品品种具备上涨动力,但总体需求疲软,物价上涨幅度将有限。

| 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

| 房地产投资完成额同比增长 | % | 21.25 | 13.07 | 22.32 | 15.04 | 22.06 | 22.31 | 19.28 | 14.23 | 15.48 | 10.49 | 12.46 | 11.88 | 10.36 |

| 房屋竣工面积 | 万平方米 | 6297 | 5007 | 6056 | 6684 | 10030 | 32015 | 12418 | 6102 | 5165 | 7015 | 7515 | 5309 | 6235 |

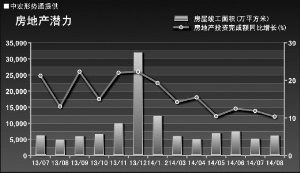

房地产潜力

解读:8月份,房屋新开工面积增速保持了近7个月以来的次高位,但当月增速有所下滑。

判断:房地产市场处于调整之中,并且短期内这种调整仍不会结束。

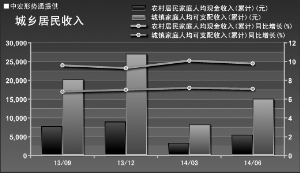

城乡居民收入

解读:二季度经济增长好转未能带动居民收入同步好转,居民收入增长再次出现放缓。

判断:如果居民收入进一步放缓,对消费增长的抑制作用将更加明显。

| 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

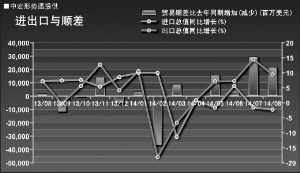

| 出口总值同比增长 | % | 7.13 | -0.28 | 5.61 | 12.72 | 4.15 | 10.56 | -18.12 | -6.62 | 0.83 | 7.12 | 7.25 | 14.5 | 9.39 |

| 进口总值同比增长 | % | 7.17 | 7.47 | 7.59 | 5.39 | 8.56 | 10.02 | 9.96 | -11.37 | 0.81 | -1.61 | 5.61 | -1.53 | -2.27 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 1831 | -12387 | -1039 | 14199 | -6087 | 3082.89 | -37637.86 | 8745.01 | 184.43 | 15630.74 | 4388.64 | 29537.55 | 21595 |

进出口及贸易顺差

解读:8月出口增速大幅下降,热钱流入势头明显放缓。同时,高基数也是出口增速放缓的原因之一。

判断:外贸稳定是下半年“稳增长”的关键因素,未来贸易逆差可能继续创出新高。

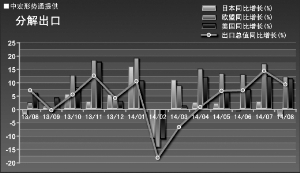

对不同地区出口

解读:8月对美国和欧盟出口分别下降了0.9和4.9个百分点。

判断:对美欧出口虽然有不同程度的回落,但总体仍然保持了较高的水平。

| 2013年7月 | 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1.2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

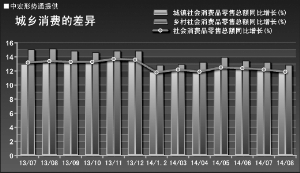

| 社会消费品零售总额同比增长 | % | 13.2 | 13.4 | 13.3 | 13.3 | 13.7 | 13.6 | 11.8 | 12.2 | 11.9 | 12.5 | 12.4 | 12.2 | 11.9 |

| 城镇社会消费品零售总额同比增长 | % | 12.9 | 13.1 | 13.1 | 13.1 | 13.6 | 13.4 | 11.8 | 12.1 | 11.7 | 12.3 | 12.3 | 12.1 | 11.8 |

| 乡村社会消费品零售总额同比增长 | % | 15 | 15.1 | 14.8 | 14.6 | 14.8 | 14.8 | 12.8 | 12.9 | 13.2 | 13.9 | 13.4 | 13.2 | 12.8 |

城乡消费差异

解读:8月,城镇消费增速回落0.3个百分点,乡村消费增速回落0.4个百分点。

判断:8月消费整体偏弱。经济疲软使得居民消费信心下降,预计年内消费将保持低位增长。

| 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

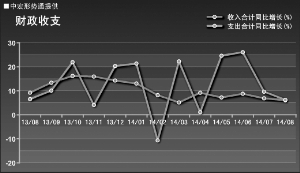

| 收入合计同比增长 | % | 9.22 | 13.37 | 16.2 | 15.93 | 14.28 | 13.03 | 8.19 | 5.15 | 9.19 | 7.22 | 8.76 | 6.87 | 6.07 |

| 支出合计同比增长 | % | 6.52 | 10.08 | 21.94 | 4.09 | 20.33 | 21.35 | -10.65 | 22.26 | 1.1 | 24.6 | 26.08 | 9.63 | 6.21 |

财政收支

解读:8月,财政收入增速创年内次新低,财政支出增速较上月回落3.4个百分点,财政盈余与去年同期的差距进一步扩大。

判断:缺乏收入增长支撑,加上财政盈余进一步收窄,后期财政支出稳增长的空间有限。

| 2013年8月 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | ||

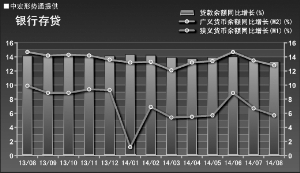

| 狭义货币余额同比增长(M1) | % | 9.9 | 8.9 | 8.9 | 9.4 | 9.3 | 1.2 | 6.9 | 5.4 | 5.5 | 5.7 | 8.9 | 6.7 | 5.7 |

| 广义货币余额同比增长(M2) | % | 14.7 | 14.2 | 14.3 | 14.2 | 13.6 | 13.2 | 13.3 | 12.1 | 13.2 | 13.4 | 14.7 | 13.5 | 12.8 |

| 贷款余额同比增长 | % | 14.1 | 14.3 | 14.2 | 14.2 | 14.1 | 14.3 | 14.2 | 13.9 | 13.7 | 13.9 | 14 | 13.4 | 13.3 |

货币供应及贷款

解读:8月信贷出现恢复性增长,但一般贷款相对较少,M2增速出现明显回落。

判断:目前经济下行压力较大,需考虑降息降低资金成本,同时盘活资金存量。