美联储将如何推高短期利率

2014-09-20 来源:上海证券报

|

⊙布鲁福德·普特南(Bluford Putnam)

萨曼莎·阿扎列罗(Samantha Azzarello)

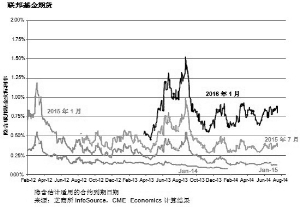

自2013年年末以来,2015年7月联邦基金期货合约已按照每年25至50个基点的隐含隔夜利率价格进行交易。这与我们早前对美联储利率在2015年7月之前变动情况的假设,还有我们对联邦基金在超额准备金利率变为50个基点时将会如何交易的假设,以及联邦基金0.25%至0.50%的新目标利率区间假设不谋而合。同时,2016年1月联邦基金期货合约利率介于0.75%与1.00%之间,表明对超额准备金所付的利率在2015年年底之前将会提高至1.00%,同时联邦基金目标利率区间将变为0.75%至1.00%。这可能会按每次增加25个基点的步骤来进行,并会在每次逐步加息期间特意召开至少一到两次联邦公开市场委员会(FOMC)会议。

如果我们的看法正确,那么美联储的内部争论可能会更加关注量化宽松和负实际短期利率等紧急政策,是否适合一个已经有五年适度而稳定扩张的经济这一长期经济问题。目前美国经济既不脆弱也不是濒临崩溃,而且没有要达到任何失业率或通货膨胀率标准的需要。我们认为,耶伦美联储正在商论伯南克美联储时代所遗留的问题,并尝试抛开危机后的特别政策措施以及将影响经济信心的负面包袱。如果以上看法站得住脚的话,那么FOMC会在其2015年1月或2015年3月的会议上作出首次加息决定。

(布鲁福德·普特南系美国芝加哥商品交易所集团首席经济学家,萨曼莎·阿扎列罗系美国芝加哥商品交易所集团经济学家)