□ 中信证券研究部金融产品组 郑慧

今年2月份以来,货币基金收益持续下降,在此背景下,借助互联网金融而发展起来的货币基金是否能够延续规模的增长便背上了个疑问。我们以2013年下半年为界,将国内货币基金的发展划分为互联网前时期和互联网阶段,在不同的时期关于“货币基金规模谁做主”的答案也有所不同,互联网前时期规模由机构和个人共同主导,而互联网阶段规模的话事权则更多掌握在个人手中,事情正在起变化。

基于对货币基金多年默默无闻、突然备受推崇的好奇,我们探寻其规模变化的秘密,并试图找到未来事情如何演变的方向。我们认为:一、现在是宝类产品轰轰烈烈后的冷静期,发展规模正是好时节,未来个人投资者市场仍非常广阔,机构的影响将被弱化;二、事情正在起变化,决定货币基金规模的影响因素已发生改变;三、今年2月份的规模暴涨是非常态,大众未来需接受互联网货币基金“细水流长”的增长方式。

互联网前时期“探秘”:收益是影响规模最重要的因素

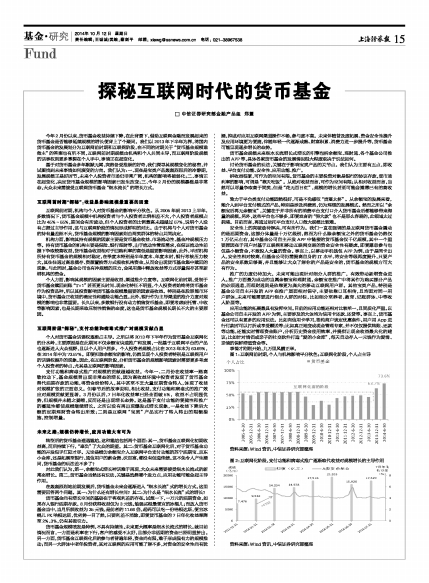

互联网前时期,机构与个人对货币基金的影响平分秋色。从2005年到2013上半年,多数情况下,货币基金规模中机构投资者与个人投资者比例相差不大,个人投资者规模占比为45%~55%,期间会有所波动,但个人投资者的比例最高未超越过57%,说明个人没有占据过主导作用,这与互联网阶段的情况形成鲜明的对比。由于机构与个人对货币基金的持有量差距不大,货币基金规模的影响因素则由两类群体的特点共同决定。

机构方面,影响其持有规模的因素主要是货币基金收益、市场流动性、基金冲规模压力等。持有货币基金的机构主要是保险、银行理财等,出于流动性管理需求,在保证流动性前提下争取较高收益,货币基金收益相对于回购利率的高低是重要影响因素。此外,平时机构所持有货币基金的规模相对稳定,在季度末特别是半年度末、年度末时,银行考核压力较大,其往往通过高息揽存、资源置换等方式吸收机构资金,从而会出现货币基金集中赎回的现象。与此同时,基金公司也有冲规模的压力,会采用集中释放收益等方式尽量保存甚至新增机构的资金。

个人方面,影响其规模的因素主要是收益、渠道推介力度等。互联网化前时期,受制于货币基金赎回到账“T+1”甚至更长时间、现金化特征不明显,个人投资者始终将货币基金作为投资品种,所以其投资影响货币基金规模最重要的因素是收益。特别是在股票熊市环境中,货币基金正收益的确定性和避险功能凸显。此外,银行作为主导渠道的推介力度对规模的影响也非常重要。长久以来,多数银行没有动力销售货币基金,即便考虑到托管、中收等影响因素,也是长期采取压制性销售的态度,这也是货币基金规模长期长不大的主要原因。

互联网阶段“探秘”:支付功能和病毒式推广对规模贡献凸显

个人对货币基金话语权逐渐占主导。之所以将2013年下半年作为货币基金互联网化的分水岭,主要原因是在此期间不仅余额宝快速推广和发展,一批基于互联网平台的产品也逐渐进入大众视野,且以个人用户居多。个人投资者规模占比在2013年末为63.69%,在2014年中为73.57%。即便扣除余额宝的影响,仍然呈现个人投资者特别是互联网用户的话语权提升的现象。因此,在互联网阶段,分析货币基金的规模影响因素时需要更多考虑个人投资者的特点,尤其是互联网的影响因素。

支付功能和病毒式推广对规模的贡献超越收益。今年一、二月份在收益率一路高歌拉动下,基金规模曾出现非常态的增长,因为高收益环境中投资者发现了货币基金替代活期存款的功能,将资金纷纷转入,其中甚至不乏大量定期资金转入,体现了收益对规模扩张的正面意义。但春节后的故事说明,相比收益,支付功能和病毒式的推广效应对规模贡献更显著。3月份以后,7日年化收益率已经全面破5%,收益不占明显优势,但规模并未随之萎缩,反而还是出现增长态势。这是基于支付功能的便捷性和推广的蔓延性都使规模继续增长。之所以没有再出现爆发式增长现象,一是收益下降后大额的定期理财资金转出所致;二则是互联网“宝类”产品实行了转入转出的限额措施,控制增量。

未来之路:规模仍待增长,应用功能大有可为

转型后的货币基金遭遇尴尬。这种尴尬包括两个层面:其一,货币基金互联网化初期收益高,而后持续下行,“辜负”了大众的期望。其二:货币基金互联网化后,对于货币基金功能的开发似乎江郎才尽。无论是模仿余额宝介入互联网平台支付功能的苏宁活期宝、京东小金库,还是拓展至银行、通信用户的薪金煲、沃百富,都没有创造佳绩。这不免令人产生疑问,货币基金的玩法差不多了?

对此我们认为,第一,余额宝式增长神话难于再现,大众未来需要接受细水长流式的新常态增长。第二,货币基金当然还有玩法,关键是选择哪个发力点,应用功能可能会起主导作用。

在轰轰烈烈地前期发展后,货币基金未来会逐渐进入“细水长流”式的增长方式。这里需要回答两个问题。其一:为什么还有增长空间?其二:为什么是“细水长流”式的增长?

货币基金尚有增长空间的基础在于客观利差的存在。试想一下,一万元的活期资金,如果存入银行活期存款, 8月份获得收益仅为3元钱,勉强买根最便宜的冰棍儿;而放入货币基金当中,当月所获收益为35元钱,是前者的11.66倍,起码可以吃一份哈根达斯,便宜冰棍儿PK哈根达斯,优劣势一目了然,只要利差不消除,即便货币基金的7日年化收益率降至2%、3%,仍有其吸引力。

货币基金规模喷发是特例,不具有持续性,未来更大概率是细水长流式的增长。就目前情况而言,一方面是利率在下行,客户的感受不太好,且部分非活期的资金已经明显挤出。另一方面,货币基金互联网化后的参与者普遍年轻,资金尚有限,难于形成强有力的规模推动;而另一大群体中老年投资者,其对互联网的应用可能了解不多,对资金的安全性尚有犹疑,抑或对应用互联网渠道操作不畅,参与度不高。未来伴随普及度拓展、资金安全性提升及应用环境更为便捷,伴随年轻一代逐渐成熟、财富积累、消费力进一步提升等,货币基金可能呈现逐步增长的态势。

货币基金规模未来细水长流增长式增长的引擎包括余额宝、理财通、各个基金公司推出的APP等,具体各家货币基金的发展情况很大程度取决于玩法如何。

讨论货币基金的玩法,关键在于影响宝类产品的关节点。我们认为主要有五点,即收益、平台支付功能、安全性、应用功能、推广。

拼收益很累,可作为的空间有限。货币基金的主要投资对象是银行的协议存款,受市场利率的影响,可谓是“靠天吃饭”。从绝对收益而言,可作为空间有限;从相对收益而言,当然可以尽量争取高于同类,但是“花无百日红”,规模的增长甚至可能会摊薄已有的高收益。

致力于平台类支付功能固然很好,可是不免感叹“贵圈太挤”。从余额宝的发展来看,能介入到平台支付模式的产品,特别是涉及消费类,仍为理想的发展模式。然而之所以“余额宝后再无余额宝”,关键在于并非所有的消费平台支付口介入货币基金后都能够带来海量的规模。另外,这些平台也不够多,即便戏言的“傍大款”也不是那么容易的,此领域太过拥堵。目前而言,再通过依托平台支付入口做大规模比较难。

安全性上的突破亟待解决,可有所作为。我们一直在强调的是互联网货币基金撬动的是活期资金,这部分体量是十万亿级别,然而为什么除余额宝之外的货币基金仍然仅1万亿元左右,其中基金公司自主开发APP中链接的货币基金仅千亿规模,其中一个重要原因在于用户对基于互联网和移动互联网交易的资金安全性有疑虑,即便愿意参与也仅是小额资金,不敢投入大量的资金。事实上,以移动手机钱包APP为例,由于是同卡出入,安全性相对较高,但基金公司仍需提高自身的IT水平,将安全等级再度提升,只要产品的安全系数足够高,并且能够让大众了解你的产品是安全的,货币基金的规模方可大有作为。

推广的力度仍待加大,未来可能出现针对细分人群的推广,有效带动新增资金进入。推广方面最为成功的当属余额宝和理财通。余额宝在推广中将其作为购买部分产品的必须通道,而理财通则是依靠更为庞大的移动互联网用户群。其他宝类产品,特别是基金公司自主开发的APP在推广层面相对保守,主要依靠口耳相传,且均面对同一用户群体,未来可能需要进行细分人群的对标,比如细分至养老、教育、记账群体、中等收入阶层等。

应用功能的拓展最具有发挥空间。目前的应用功能还相对比较单一,且同质化严重。以基金公司自主开发的APP为例,主要涉及的大体均为信用卡还款、还贷等。事实上,货币基金还可以有更多的应用玩法。比如向信用卡学习,签约商户谈定优惠条件,用户用App进行付款时可以打折或享受赠送等;比如真正地变成现金管理专家,并不仅仅提供转账、还款等功能,还能实时管理资金账户,分析历史资金使用效率,并提供让现金收益最大化的建议;比如针对情侣或亲子的社交软件打造“爱的小金库”,每天自动存入一元钱作为爱情、亲情的保鲜增值资金等。

事情才刚刚开始,九万里风鹏正举。

图1:互联网前时期,个人与机构影响平分秋色;互联网化阶段,个人占主导

■

资料来源:Wind资讯,中信证券研究部整理

图2:互联网化阶段,支付功能和病毒式推广逐渐取代收益对规模增长的主导作用

■

资料来源:Wind资讯,中信证券研究部整理