|

9月较为充裕流动性遭遇实体经济需求不足,未来货币政策继续定向宽松还是降息、降准,市场争议不断——

⊙记者 高翔 ○编辑 孙忠

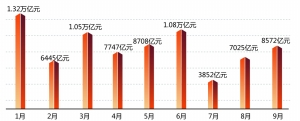

央行昨日公布的2014年前三季度金融数据显示,广义货币M2余额120.21万亿元,同比增长12.9%,仍在年初预期调控目标13%的范围内,9月新增人民币贷款增加8572亿元,超出市场的预期。

但连续31个月下降的PPI和贷款结构中一般性贷款增长乏力等因素显示出实体经济有效需求依然不足,小微企业融资难、融资贵表明经济中依然存在影响供求平衡的结构性问题。

在调结构的大背景下,是否适合采用全面降准降息政策?目前市场仍有分歧。不过,四季度货币政策维持定向宽松态势概率较高,数量调控仍将采取SLF、PSL、再贷款、定向降准等定向方式,价格方面的宽松将依然采取下调公开市场操作利率等信号意义较弱的方式。

新增贷款超预期

从央行发布的数据看,今年前三季度实体经济从金融体系拿到的钱并不少。

2014年前三季度的社会融资规模为12.84万亿元,为历史同期次高水平,虽比去年同期少1.12万亿元,但比应对国际金融危机期间的2009和2010年同期平均水平多1.56万亿元。央行调查统计司司长盛松成认为,今年前三季度金融体系对实体经济的资金支持力度是比较大的。

而社会融资规模结构的变化,也体现了监管意图和改革方向。实体经济从金融体系获得的表外融资包括委托贷款、信托贷款和未贴现的银行承兑汇票。

前三季度这三项合计融资2.27万亿元,比去年同期少1.78万亿元;占同期社会融资规模的17.6%,比去年同期低11.4个百分点。其中,信托贷款增加3602亿元,比去年同期少增1.23万亿元,未贴现的银行承兑汇票增加1188亿元,比去年同期少增5173亿元。金融机构的三项表外业务占社会融资规模的比例最高时超过30%,而目前低于20%。

盛松成认为,表外融资的收缩,表明年初以来加强表外业务监管的政策措施成效显现,这有利于缩短融资链条,防范金融风险。

9月份新增人民币贷款8572亿元,许多分析师表示超出了预期。中金公司和光大证券的预测值都在7500亿元左右。9月份居民中长期贷款仍然延续同比少增态势,显示出银行对地产的支持还不十分充足。

中金公司银行业分析团队认为,新增贷款量体现了央行的态度。9月份新增贷款超预期,显示央行的态度依然宽松。另一方面,新增贷款的结构则能反映融资需求。

在9月份的信贷数据中,票据贴现占比由7、8月份的30%到45%大幅降至10%。但票据在新增贷款中的占比仍然较高,一般性贷款的增长仍然乏力,显示经济需求依然较弱。

争议降息

9月末,广义货币M2同比增长12.9%。年初的政府工作报告提出,2014年M2的增速目标为13%左右,盛松成认为,M2的增速基本仍在年初预期调控目标范围内。预计未来货币供应量仍会保持平稳增长,稳定在13%左右的目标区间。他还表示,随着经济总量增加和经济潜在增速放缓,未来货币信贷增速可能总体会趋于下降,对此应客观看待。

15日统计局公布的数据显示,9月份CPI上涨1.6%,PPI同比下降1.8%且已连降31个月。有分析认为,当下CPI通胀压力小,有效需求不足的矛盾却凸显,全面降准降息为期不远。

一位不愿透露姓名的分析师表示,利率仍然高企是目前的症结,过高的利率环境也不利于去杠杆,而较低的利率,有利于降低银行负债成本,激励其扩张信贷。

申银万国也在研报中认为,3次下调正回购利率后,降息的概率会进一步提升,预计下调利率25个基点,以更直接降低社会融资成本。

不过,央行货币政策委员会委员、中国人民大学校长陈雨露日前在接受记者采访时认为,降息就是强刺激的信号,而强刺激只能解决暂时性的问题,降息政策能够不采取就不采取,可以采取一些其他的微调手段,比如,定向降准,还有公开市场操作等多种工具可以考虑。

央行曾在二季度货币政策执行报告中表示,当前我国货币信贷存量较大,增速也保持在较高水平,不宜靠大幅扩张总量来解决结构性问题。中长期看经济内生动力的增强、经济结构的调整和转型升级、信贷资源投向的优化,根本上还是要靠体制机制改革,发挥好市场在资源配置中的基础性作用。

第一创业证券认为,就当前的经济环境而言,四季度货币政策既有保持宽松的需要,也有保持宽松的条件。本届政府依然在努力树立“不刺激”的形象,全面降准、降息的可能性依然很小,货币政策量方面的宽松将依然采取SLF、PSL、再贷款、定向降准等定向方式,价格方面的宽松将依然采取下调公开市场操作利率等信号意义较弱的方式。

光大证券表示,考虑到当前经济增长的下行压力依然严峻,未来货币政策仍有进一步放松的空间。浦发银行发布报告称,央行近期的政策目标仍集中在降低社会融资成本,因此降息周期仍将延续。