一、 重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员应当保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人何忠华、主管会计工作负责人安民及会计机构负责人(会计主管人员)张子荣保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

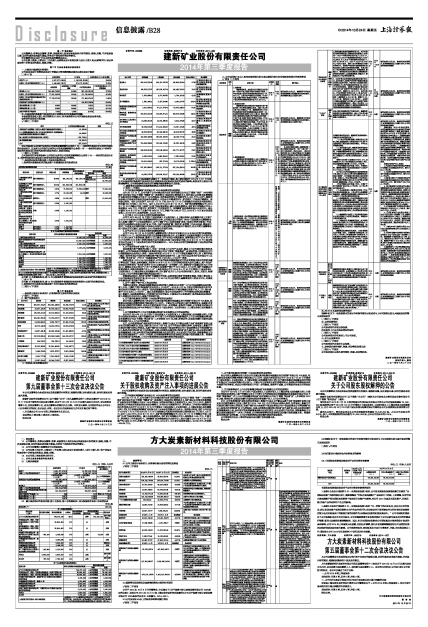

二、 公司主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

■

■

三、 重要事项

3.1 公司主要会计报表项目、财务指标重大变动的情况及原因

√适用 □不适用

单位:元

■

3.2 重要事项进展情况及其影响和解决方案的分析说明

√适用 □不适用

公司于2014年10月9日召开董事会,审议通过了《关于拟参与受让吉林炭素有限公司100%股权的议案》,详见公司2014年10月10在上海证券交易所网站披露的《公司关于拟参与受让吉林炭素有限公司100%股权的公告》(公告编号: 2014-056)。

3.3 公司及持股5%以上的股东承诺事项履行情况

√适用 □不适用

■

3.4 预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明

□适用 √不适用

3.5 执行新会计准则对合并财务报表的影响

3.5.1长期股权投资准则变动对于合并财务报告影响

单位:元 币种:人民币

■

长期股权投资准则变动对于合并财务报告影响的说明

1、根据《企业会计准则第2号-长期股权投资》规定,公司在长期股权投资准则修订以前在“长期股权投资”列报的部分项目,需要调整在“可供出售金融资产”报表项目中列报,上述调整,仅对可供出售金融资产和长期股权投资两个报表项目金额产生影响,对公司 2013 年度及本期总资产、负债总额、净资产及净利润不产生任何影响。

2、根据《企业会计准则第2号-长期股权投资》规定“同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。” 公司考虑到所属部分子公司在最初合并至今时间段长,公司还需要聘请专业机构对部分子公司以前年度合并时的份额进行精算,暂时无法提供定量调整数据。因此,有关长期股权投资对公司期初数及本报告期会计报表的具体影响,公司2014年三季报暂无法披露,但经初步测算,预计此项追溯调整数据对公司当期的财务状况和经营成果没有重大影响。公司将按照规定,密切联系年审会计师事务所,平稳、有序推进相关工作,确保在《公司2014年年度报告》中进行及时补充披露。

证券简称: 方大炭素 证券代码 :600516 公告编号:2014—057

方大炭素新材料科技股份有限公司

第五届董事会第十二次会议决议公告

本公司及董事会全体成员保证公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实、准确和完整承担个别及连带责任。

方大炭素新材料科技股份有限公司第五届董事会第十二次会议于2014年10月23日以通讯表决方式召开,会议应参与表决董事9 人,实际参与表决董事9 人。会议的召开符合《公司法》和《公司章程》的规定。会议审议通过了如下议案:

一、公司2014年第三季度报告

表决结果:同意9 票,反对0 票,弃权0 票。

二、 关于执行《新会计准则》对公司会计报表相关项目做出调整的议案

详见在上海证券交易所网站刊登的《公司董事会关于<公司2014年第三季度报告>对公司会计报表相关项目做出调整的专项意见》。

表决结果:同意9 票,反对0 票,弃权0 票。

特此公告。

方大炭素新材料科技股份有限公司

董 事 会

2014年10月24日

2014年第三季度报告