|

文眼

时近岁末,盘点一年来各项经济成果,纵览海内外政治经济形势,可谓风雨扑面来、急流险滩过。这难忘的2014年大多数国家和地区的人们都过得不容易。从战略性新兴产业与高技术产业这个全球经济竞争的制高点看,不同国家或地区的发展情况有很大差异。我国的情况是2014年在战略性新兴产业与高技术产业方面总体上运行平稳,但面临的挑战和深层次问题并没有缓解。能不能在新一轮竞争中胜出,科技创新与高技术产业的发展是个重要观察点。

——亚夫

■今年前10个月我国战略性新兴产业与高技术产业发展平稳。在行业整合并购方面,更趋向常态化和多元化;在创新能力方面,部分细分领域缩小了与发达国家的差距。

■虽然我国战略性新兴产业与高技术产业目前总体上呈平稳增长态势,但产业发展面临增速持续放缓的压力,特别是一些长期性、深层次问题还没有解决。

■深层次问题突出表现在以下四方面:一是市场有效需求有待开拓;二是“融资难、融资贵”现象仍未有效解决;三是行业创新能力不容乐观;四是产业发展的政策环境有待完善。

□张于喆 杨威

我国战略性新兴产业与高技术产业目前呈平稳增长态势

1.产业发展方面:相关领域主要指标平稳

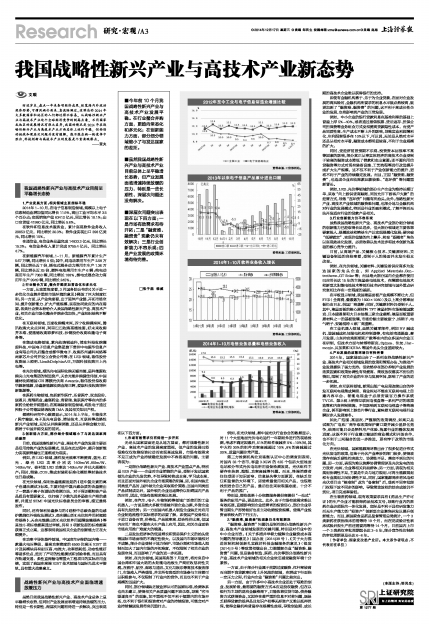

2014年1-10月,在电子信息制造领域,规模以上电子信息制造业增加值同比增长11.9%,高出工业平均水平3.5个百分点;实现销售产值83412亿元,同比增长10.1%;出口交货值41980亿元,同比增长5.8%。

在软件和信息技术服务业,累计实现软件业务收入29853亿元,同比增长20.3%;软件业实现出口398亿美元,同比增长15%。

在通信业,电信业务总量完成14833.3亿元,同比增长15.3%;电信业务收入累计完成9755.4亿元,同比增长4.7%。

在新能源汽车领域,1-11月,新能源汽车累计生产5.67万辆,同比增长5倍;其中,纯电动乘用车生产2.58万辆,同比增长近7倍,插电式混合动力乘用车生产1.36万辆,同比增长近25倍,燃料电池乘用车生产6辆;纯电动商用车生产7363辆,同比增长188%,插电式混合动力商用车生产9949辆,同比增长245%。

2.行业整合方面:整合并购更加常态化和多元化

一方面,从政策角度看,3月国务院公布的《关于进一步优化企业兼并重组市场环境的意见》释放了巨大制度红利;另一方面,从产业角度看,出于延伸产业链、开拓市场空间、提升创新能力、扩大产能规模、实现协同效应的内在需要。各类社会资本纷纷介入我国战略性新兴产业、高技术产业,相关企业市场化整合并购步伐加快,产业组织结构不断优化。

在互联网领域,百度收购糯米网,苏宁收购满座网,腾讯收购大众点评网,阿里巴巴收购高德地图,好未来收购芥末堆、爱施德收购彩梦科技、沙钢股份收购玖隆电子商务等。

在集成电路领域,紫光收购锐迪科,浦东科投收购澜起科技,中国电子信息产业集团旗下贵州中电振华信息产业有限公司先后整合成都华微电子、收购苏州盛科网络等两家芯片公司并设立合资公司等;在LED领域,珈伟股份收购品上照明、Lion&DolphinA/S,万润科技收购日上光电等。

在光伏领域,顺风光电国际收购无锡尚德,晶科能源收购尖山光电集团的制造资产,天合光能并购捷佳伟创,中国建材收购德国CIS薄膜光伏商Avancis,珈伟股份拟收购华源新能源,协鑫新能源收购金湖正辉,爱康科技收购博州新能源等。

在医药生物领域,包括新华医疗、乐普医疗、双龙股份、康恩贝、海翔药业、鑫富药业、海普瑞、鱼跃医疗等在内的多家药企纷纷并购重组;在高端装备制造领域,均胜电子通过控股子公司德国普瑞收购IMA及其相关知识产权。

据清科研究中心数据显示,2014年上半年,生物技术/医疗健康、电子及光电设备、清洁技术、互联网等战略性新兴产业领域,无论从并购案例数,还是从并购金额方面,都居于中国并购交易的前列。

3.创新能力方面,部分细分领域缩小了与发达国家间的差距

目前,我国战略性新兴产业、高技术产业的发展主要还是沿用传统产业的发展模式,但是在此过程中,提升创新能力实现新跨越也正逐渐成为现实。

例如,在LED领域,器件发光效率不断提高,蓝光、红光、绿光LED功率分别达140lm/W、85lm/W、140lm/W,硅衬底LED功率达140lm/W并已大规模生产;同时,倒装、COB、集成封装和标准化模组等封装技术也日趋成熟。

在光伏领域,保利协鑫能源发起的《硅中氯元素的离子色谱法测试》标准,主要对硅中氯元素杂质的含量提出了一套基于离子色谱法的检测方法,对于保证颗粒硅产品品质具有重要意义,也打破了少数先进多晶硅生产商的垄断,并通过SEMI中国光伏标准委员会的审核,接近最终发布。

同时,还有保利协鑫参与的《硅粉中总碳含量的电感炉燃烧红外吸收法测试》、英利提出的《光伏组件用封框胶带规格》、天合光能提出的《光伏组件用超薄玻璃规格》等其他5项标准提案通过审核,另有3项新发起的标准提案获得正式立案,这都表明我国相关企业的创新能力正在大幅提升。

在功率半导体器件领域,中国南车研制的国内唯一一款最大电压等级、最高功率密度的6500伏高压IGBT芯片及其模块具有耐压高、电流大、功率损耗低、动态性能好等诸多优点,经历了严苛的性能测试和试验考核,而且具有在轨道交通、柔性直流输电等重大工程项目的实际应用业绩,实现了我国在高端IGBT技术领域与国际先进水平接轨,具有重大战略意义。

战略性新兴产业与高技术产业面临增速放缓压力

虽然目前我国战略性新兴产业、高技术产业总体上呈平稳增长态势,但同时产业发展面临增速持续放缓的压力,特别是一些长期性、深层次问题有待进一步解决,突出表现在以下四方面。

1.市场有效需求仍有待进一步开拓

无论从国家层面还是从地方层面,都对战略性新兴产业、高技术产业的发展高度重视,但产业的发展已经很难仅仅依靠投资拉动而实现高速发展,市场有效需求不足正成为产业持续稳定发展中不容忽视的问题。主要表现为:

一是部分战略性新兴产业、高技术产业重点产品,特别是B2B产品——企业对企业销售的产品,受制于发达国家领先企业的先发优势,不仅导致转换成本高、学习成本高,而且还面对国外领先企业市场策略的阻隔,即,在国内缺乏同类型产品时,国外领先企业采取高价策略;当国内同类型产品试制成功后,国外领先企业迅速降价以阻碍国内产品的应用,因此,市场有效需求难以拓展。

例如,在汽车、电子、生物制药等领域广泛使用的工业机器人,一方面是绝大多数市场被外资企业占据,外资企业具有先发优势;另一方面国内机器人制造企业缺乏对应用企业制造流程中实际需求的必要了解,即使国产设备相比于进口设备而言,价格低、产品效率高、综合性价比高,但国内应用厂商也不愿在大生产线上应用,因此,相关企业面临市场应用推广难度大的境遇。

二是发达经济体的低速增长和贸易保护主义的抬头使得国际市场面临的不确定性较大,以及国内市场环境相对不成熟,部分企业受制于地方保护、市场分割和市场准入限制而加大了国内市场的开拓难度,不仅限制了相关企业的发展空间,而且影响了产业的进一步拓展。

例如,在光伏领域,美国商务部7月宣布,将对来自中国台湾和中国大陆的太阳能电池板生产商征收惩罚性关税。在医疗、航空、邮政与通讯、文化与娱乐等高技术服务部门,市场准入严格受限,并非所有类型的市场参与主体都可以积极参与,不仅限制了行业内的竞争,而且也不利于产业规模的迅速扩大。

同时,部分领域缺乏被业界认可的国家标准,检测体系也尚未建立,使得相关产品质量问题不容乐观,导致“劣币驱逐良币”的现象,如不重视不仅不利于短期内的市场开拓,也不利于银行和投资者对产业的持续投资,可能会对产业持续健康发展带来沉重打击。

例如,在光伏领域,据中国光伏行业协会的数据显示,对11个大型地面光伏电站运行一年期组件进行的现场检测,考虑不确定因素后,51%的组件衰减在5%-10%间,其中大约30%的组件功率衰减超过10%,8%的衰减超过20%,质量问题非常严重。

第三方检测机构北京鉴衡认证中心的调查则表明,对国内32个省市,容量3.3GW的425个包括大型地面电站和分布式光伏电站所用设备检测发现,光伏组件主要存在热斑、隐裂、功率衰减等问题。而且,终端消费者往往受困于知识面窄、信息缺失等方面原因,在缺乏信任和监督的大环境下,即使希望使用相关产品,也很难找到适合自己的产品,最后往往采取观望态度,十分不利于产品的推广。

特别是,那些效果十分依赖服务提供商提供“一站式”服务的耐用产品,更是如此。此外,由于市场有效需求难以有效拓展,直接影响到企业经营者的投资信心,部分企业尽管当期生产形势较好也在主动收缩投资规模,使得产业投资面临较大的下行压力。

2.“融资难、融资贵”的现象仍未有效解决

“融资难、融资贵”问题仍是制约部分战略性新兴产业、高技术产业领域发展的关键问题,特别是对行业中的中小企业而言。《关于多措并举着力缓解企业融资成本高问题的指导意见》(国办发[2014]39号)、《关于大力推进体制机制创新扎实做好科技金融服务的意见》(银发[2014] 9号)等政策相继出台,力图缓解企业“融资难、融资贵”问题,但是装备制造、医药、光伏等部分战略性新兴产业、高技术产业领域的相关企业依旧感觉融资环境十分紧张。

一方面,由于部分行业属于前期过度融资、杠杆率较高而当期不良贷款率仍有上升风险的领域,在增速下行面临一定压力之际,行业内企业“融资难”问题比较突出。

另一方面,由于许多中小高技术企业还处于艰难的创业、发展阶段,最需要的融资方式本应是股权融资,但在以银行为主导的现有金融格局下,只能依靠信贷市场、债券融资方式获得资金,又因存在着严重的信息不对称问题,既缺乏获得贷款的抵押品且知识产权等无形资产又难以抵押担保,使得金融机构普遍存在规模性歧视,导致创业期、成长期的高技术企业难以获得银行的支持。

即使有金融机构勇于、乐于为企业贷款,在面对企业发展的高风险时,金融机构所要求的利息水平就必然较高,就更加剧了“融资难、融资贵”的问题,这不利于高成长性企业的发展,也将影响到产业的正常发展。

例如,中小企业的银行贷款利息在基准利率的基础上普遍上浮5%-40%,或者通过搭售银票、贷后返存、担保公司担保费等业务组合方式变相提高贷款隐性成本,而受产品同质性高、生产成本不断上升的影响,导致实业利润薄利化,年利润率很多在10%以下,可以说,无论是从绝对水平还是从相对水平看,融资成本都明显较高,不利于企业规模的扩大。

同时,受经济前景预期不乐观、投资资本回报率不高等因素的影响,部分真正从事实体经济的高技术企业受制于较高的融资成本降低了借款和支出意愿;即不愿利用信贷融资等方式对现有装备设施、工艺流程等进行改造提升或扩大生产规模,这不仅不利于产业创新能力的提升,更将不利于产业的持续稳定发展。而且,正因“融资难、融资贵”,也造成企业应收账款回款较难、“连环债”等问题重新冒头。

例如,LED、光伏等领域的部分生产企业为维持长期订单,采取“向上游供货商赊账,同时允许下游客户欠款”的经营方式,导致“连环债”问题有所抬头。此外,战略性新兴产业、高技术产业领域的融资难问题,也部分地与金融机构对行业的发展模式,特别是行业的盈利模式,了解不深而无法开发适应行业的贷款产品相关。

3.行业创新能力仍不容乐观

虽然我国战略性新兴产业、高技术产业部分细分领域的创新能力已经取得长足进步,但大部分领域还主要依靠要素投入、规模效益和精益生产以实现规模化发展;要突破“低端锁定”、实现价值链的向上攀升、转变“跟随者”角色以实现效益化发展,必须依靠以技术进步和技术创新为基础的核心竞争力提升。

目前,从高端产品、关键核心技术、关键原材料、关键设备制造的自给率看,受制于人的局面并未发生根本改变。

例如,在光伏领域,关键材料、关键设备供应商多为发达国家的龙头企业,如Applied Materials、Centrotherm、GT Solar等;而且绝大部分国内企业都在使用已应用长达15年的主流晶硅电池技术,在薄膜电池技术和新型太阳能电池技术等前沿技术研究领域与国外重点研究室相比存在一定程度的差距。

在平板显示领域,我国液晶面板产业规模不断壮大,但FHD(全高清,像素数为1920×1080)及以上高分辨率面板仍由日本、韩国厂商垄断;同时,关键原材料仍受制于人。其中,液晶面板的核心原材料TFT液晶材料市场被德国默克、日本捷恩智和大日本油墨三家企业垄断;液晶面板重要原材料之一的基板玻璃,市场份额主要被康宁、旭硝子、电气硝子、安翰视特4家厂商垄断。

在工业机器人领域,虽然关键零部件,例如RV减速机、谐波减速机伺服电机和控制器等,有包括南通振康、秦川发展、山东帅克埃斯顿和广数等在内的众多国内企业正在研制,但技术方面与纳博特斯克、Spinea、住友、Harmonic、贝加莱和KEBA等国外龙头企业差距较大。

4.产业发展的政策环境仍有待完善

2014年,国家层面出台了一系列支持战略性新兴产业、高技术产业相关领域发展的政策和管理办法,为推动产业发展提供了强力支持;但依然存在部分抑制产业发展的政策因素和政策协调性有待提高、简政放权落实不到位的情况,限制了相关企业的生存与发展空间,影响了产业的进一步拓展。

例如,在互联网领域,新闻出版广电总局连续出台的停发互联网电视集成牌照、商业网站不能在互联网电视上自建内容平台、智能电视盒子必须安装官方操作系统TVOS、禁止网上销售互联网电视盒等一系列严厉的政策监管和内容控制措施,不仅影响到互联网电视盒子等终端企业,甚至影响到上游芯片等行业,意味着互联网电视行业瞬时步入发展寒冬。

如此广范围、高层次、严整顿的政策调控,如果只是试图为广电系厂商争取政策保护窗口期并减少差异化竞争,结局可能只会是牺牲用户体验、拖累行业的整体发展进度;这既不利于行业建立健康的商业模式和开放合作,也不利于三网融合的进一步推进,更有悖于改革的市场化方向。

在光伏领域,国家能源局尽管出台了很多促进分布式光伏发电的政策,但鉴于光伏产业牵涉的部门较多,使得政策存在缺乏硬性约束效力、协调性不足、落实不到位的问题。即一方面,表现为难以统筹协调管理涉及光伏发电的地方政府、电网、企业等相关利益群体;另一方面,表现为相关规划协调性不足,主要是中央与地方规划、可再生能源规划和专业规划之间协调性不足。同时,国家能源局在将风电和光伏项目由“核准制”改为“备案制”后,受到不同审批部门权限下放不同步的影响,导致简政放权的综合成效仍不到位,项目完成率偏低。

在生物医药领域,现有政策要求具有《药品生产许可证》的生产企业才能获得药品批准文号,导致行业内的医药企业必须纵向一体化发展,实际是不利于具有研发能力而无生产能力的“轻资产”创新型企业聚焦研发以提升创新能力。而且,据国家食品药品监督管理总局统计,一个3 类新药在获批临床前需等待19 个月,而在完成验证性临床试验后报生产前还需要再等待14 个月,目前国内上市一个3 类药仅审批周期就长达3-5 年,部分竞争性仿制药的审批周期更是长达6-8 年。

(作者单位:国家发改委产业所。本文系作者观点,不代表所在单位)