□长城证券基金研究中心 阎红 刘轩

分级基金(Structured Fund)又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。目前国内公募基金发行的分级基金为两级基金,稳健份额(以下简称:A份额)和进取份额(以下简称:B份额)。

分级基金母基金和A、B份额,构成具有三种不同的风险特征的投资工具。目前62只分级基金母基金跟踪了22个综合指数和20个主题指数基金,其中部分指数具有较好的市场或行业代表性,是追求市场平均收益的投资者的可选品种。阶段性持有高杠杆、高流动性的B类份额,是激进投资者博取短期超额收益的较好工具;长期持有其A份额可以获得稳健固定收益,是低风险投资者的可选品种。

图1:永续分级基金投资

■

资料来源:长城证券研究所

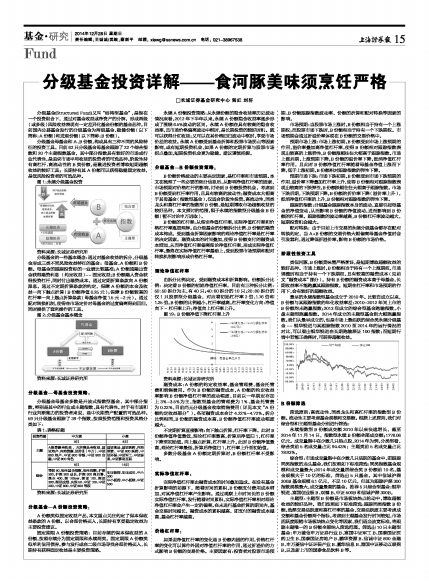

分级基金的一些基本概念:通过对基金收益的拆分,分级基金形成三类不同风险收益特征的基金:母基金、A份额和B份额。母基金的跟踪投资标的—业绩比较基准;A份额通融出资金获得融资利息(约定收益)--固定收益;B份额融入资金获得投资杠杆,同时付出融资成本。通过定期折算条款向A份额派息。通过不定期折算条款的约定,保障A份额的本金及收益—向下触点折算(B份额净值0.25元);保障B份额较高的杠杆率—向上触点折算条款(母基金净值1.5元-2元)。通过配对转换机制,使得在市场定价对母基金的过度偏离得到回归,同时提供了套利操作的工具。

图2:分级基金基本概念

■

资料来源:长城证券研究所

分级基金—母基金投资策略:

分级基金母基金多数是开放式指数型基金,其中部分指数,特别是其中的行业或主题指数,具有代表性。对于有市场和行业判断能力的投资者来说,是中长期资产配置的可选品种。59只分级基金跟踪了39个指数,按照投资范围和投资风格分类如下:

表1:表格标题

■

资料来源:长城证券研究所

分级基金—A份额投资策略:

A份额类似固定收益产品,本文重点关注约定了保本保收益条款的A份额。以合理价格买入,长期持有享受稳定收益为主要投资建议。

固定期限A份额投资策略:目前存续的保本保收益的A份额,按照存续分为固定期限和永续两类。固定期限A份额类似单利信用债券。参与发行或在二级市场寻找合理价格买入,长期持有获得固定收益是主要投资策略。

永续A份额投资策略:从永续份额的隐含收益率历史波动情况来看,2012年下半年以来,永续A份额隐含收益率逐步形成了围绕6.5%波动的区间。永续A份额在具有较高的隐含收益率,且市场价格偏离波动中枢时,是长期投资的较好时机。既可以获得分红收益;又可以在其价格回归波动中枢时,享受市场价差的收益。永续A份额受到基金折算和股票市场拐点等因素影响,或有短期投资机会,如果A份额的定期折算与股票市场拐点叠加,短期投资机会更为稳健。建议谨慎把握。

分级基金—B份额投资策略:

B份额价格波动的主要决定因素,是杠杆率和市场预期。本文在梳理了一些必要的细分信息后,从影响净值杠杆率的因素,市场预期对价格杠杆的影响,讨论到B份额投资机会。考虑到B份额受到杠杆率作用,且具有较高的波动性;融资成本大幅高于其母基金(指数型基金),仅适合阶段性投资。高流动性、同类龙头和高杠杆率的指数型B份额,是短期博取市场超额收益的较好品种。本文探讨的范围,限于永续的指数型分级基金B份额(暂不讨论申万进取)。

B份额的杠杆率:从理论净值杠杆率,实际净值杠杆率和价格杠杆率逐层理解。由分级基金的份额拆分比例、B份额的融资成本构成,受到基金折算因素影响的理论净值杠杆率是杠杆率的决定因素。融资成本的时间叠加,使得B份额支付的融资成本增加,从而净值杠杆率偏离理论净值杠杆率,形成实际净值杠杆率。最终在实际净值杠杆率基础上,受到股票市场预期和配对转换机制影响形成价格杠杆率。

理论净值杠杆率

由拆分比例决定,受到融资成本和折算影响。份额拆分比例:决定着B份额的初始净值杠杆率,目前有三种拆分比例:50:50拆分为主,有40只;40:60拆分的10只;20:80拆分的仅1只股票型分级基金,对应着初始杠杆率2倍、1.76倍和1.25倍。B份额的比例越小,杠杆率越高。杠杆率变化方向:净值向下-杠杆率上升;净值向上杠杆率上升。

图19: B份额净值下降杠杆率上升

■

资料来源:长城证券研究所

融资成本:A份额的约定收益率,基金管理费、基金托管费和销售费用。作为B份额的融资成本,A份额的约定收益率影响B份额净值杠杆率的波动幅度,目前以一年期定存加上3%-3.5%为主,指数型基金的管理费为1%、基金托管费为0.22%,目前尚无分级基金收取销售费用(详见本文“A份额约定收益部分”)。各项融资成本合计4.22%-4.72%。拆分比例相同,B份额的融资成本高,B份额净值杠杆率波动幅度越大。

不定期折算直接影响:向下触点折算,杠杆率下降。此时B份额净值净值最低,理论杠杆率最高,折算后净值归1,杠杆率下降至初始值。向上触点折算,杠杆率上升。此时B份额净值最高,理论杠杆率最低,折算后净值归1,杠杆率上升至初始值。

多数分级基金A份额定期折算时,B份额杠杆率不受影响。

实际净值杠杆率:

实际净值杠杆率由融资成本的时间叠加造成。在没有基金折算影响的前提下,随着时间的累积,B份额支付费用成本增加,对其净值杠杆率产生影响。通过观察上市时间长的B份额实际净值杠杆率,发行随着时间累积,实际净值杠杆率相对理论净值杠杆率会产生一定的偏离。在未进行基金折算的期间内,基金交易时间越长,融资成本的累积越高,即支付的融资成本越高,基金杠杆率越高。

价格杠杆率:

如果说净值杠杆率的变化是B份额内因的作用,价格杠杆率的变化可以算作外因对净值杠杆率的作用,通过折溢价的方式影响B份额的交易价格。主要因素有:投资者对股票市场预期、B份额跟踪指数波动率、份额的折算和配对转换等因素的影响。

市场预期:当股票市场上涨时,B份额相当于持有一个上涨期权;而股票市场下跌时,B份额相当于持有一个下跌期权。市场预期会通过折溢价率体现在B份额的交易价格中。

预期市场上涨:市场上涨初期,B份额受到市场上涨预期的作用,溢价率叠加高净值杠杆率,使得B份额相对跟踪指数表现出较高的上涨弹性,B份额涨幅往往大幅高于跟踪指数。市场上涨后期,上涨预期下降,B份额的溢价率下降,抵消净值杠杆率作用,且此时B份额净值杠杆率随着母基金净值上涨而下降,低于上涨初期,B份额相对跟踪指数的弹性下降。

预期市场下跌:市场下跌初期,B份额受到市场下跌预期的作用,溢价率下降叠加杠杆率上升,使得B份额相对跟踪指数表现出较高的下跌弹性,B份额跌幅往往大幅高于跟踪指数。市场下跌后期,下跌预期下降,B份额的折价率下降(溢价率上升),抵消净值杠杆率的上升,B份额相对跟踪指数的弹性下降。

跟踪的指数:分级基金跟踪指数本身的波动,直接引起母基金的净值变动,从而影响B份额的净值波动,进而影响到B份额的杠杆率。跟踪指数的波动率越高,B份额杠杆率波动越大,短期投资机会越大。

配对转换:由于目前上市交易的永续分级基金都存在配对转换约定,当A+B份额的交易价格大幅偏离母基金净值时会引发套利,通过降低折溢价率,影响B份额的市场价格。

阶段性投资工具

类似河豚,B份额美味需严格烹饪,是短期博取超额收益的较好品种。市场上涨时,B份额相当于持有一个上涨期权,市场调整时相当于持有一个下跌期权,且有较高的融资成本(见前文“融资成本”部分)。持有B份额的融资成本高于母基金,长期收益率不能跑赢其跟踪指数。短期在杠杆率和市场预期的作用下,会有较好的超额收益。

最早的永续指数型基金成立于2010年。比较自成立以来,B份额与其跟踪指数的年化收益率差:2010-2012年间上市的B份额均未跑赢指数;2013年成立的综合型基金跑输指数,小盘主题型跑赢指数。2014年成立的主题型基金则大幅跑赢指数。我们从最早成立的,也是市场上最活跃的综合类永续分级基金--银华锐进与其跟踪指数2010至2014年的运行情况的对比,可以看出银华锐进在长期跑输深证100指数;而短期行情中若能正确择时,可获得超额收益。

■

B份额筛选

筛选原则:高流动性、同类龙头和高杠杆率的指数型B份额。流动性主要考虑基金规模和交易额。根据上述原则,我们对综合型和主题型基金分别进行筛选:

永续指数型B份额成交额2010年以来快速增长,截至2014年11月14日,指数型永续B份额全部成交额;1778.06亿元。成交量集中在少数几只热点股,2014年为例,分类型看,综合类前5名成交量占比94.43%;主题类前5名成交量占比78.93%。

综合型:市场成交量集中在少数几只活跃的基金中,即跟踪同类指数的龙头基金。我们按照如下标准筛选:同类指数基金规模和成交量最大;2014年成交量居综合类B份额前10名,基金规模大于10亿的标准,筛选出5只基金。其中信诚沪深300B基金规模6.1亿元,不足10亿元,但其为跟踪沪深300指数规模最大,成交量最高的基金。推荐5只综合型基金:银华锐进、富国创业板B、双禧B、中证500B和信诚沪深300B。

主题型:主题型B份额是市场板块热点轮动中,博取超额收益的较好品种。我们按照如下标准筛选:跟踪同类指数B份额,选择交易活跃度和高杠杆率的基金,交易活跃度主要考虑成交额和基金份额两个指标。考虑到主题基金发行时间较短,市场活跃度跟随市场板块热点变化等因素,我们适当放宽标准,将跟踪主题唯一的B份额全部纳入筛选范围。筛选出10只主题型基金:申万菱信申万证券行业B、富国中证军工B、国泰国证医药卫生B、国泰国证房地产B、鹏华资源B、信诚中证800金融B、申万菱信中证环保产业B、鹏华信息B、富国中证移动互联网B,以及新上市的国泰食品饮料B等。

| 投资范围 | 中大盘 | 小盘 |

| 主题 | 9只 | 8只 |

| A股资源全收益 、大宗商品全收益、国证地产、内地资源、证券Ⅱ(申万)、中证800地产、中证800非银、中证800金融、中证800有色 | 国证食品、国证医药、内地消费、中证800医药、中证环保、中证军工、中证信息、中证移动互联 | |

| 综合 | 6只 | 16只 |

| 等权90、恒生国企指数、恒生指数、沪深300、沪深300成长、沪深300高贝塔、基本400、深100ew、深证100、深证300、深证成指、央视50、中证100、中证200、中证800、中证800等权 | 创业板指、创业成长、中小300 中小板指、中小板综、中证500 |