| ||

| ||

|

1月16日银监会发布了《商业银行委托贷款管理办法(征求意见稿)》,引起投资者对A股市场资金面的担忧。那么,究竟应该如何正确理解管理办法的作用和市场意义呢?

●影子银行体系和非标产品的高速发展来自于多方面的原因:第一,传统信贷体系难以满足融资需求;第二,直接融资市场发展较为缓慢;第三,商业银行监管套利的需求

●2014年以来,非标业务的监管套利空间明显收缩,但商业银行的影子银行体系的膨胀并不会因此停止;非标业务增速的下降需要新的金融产品来替代,标准化的信用产品在2015年将加速发展

●2015年信用债市场的发行规模将持续扩大。信用利率虽然面临制度调整,信用风险等冲击因素,但整体信用利率依然有望下行,发行规模的扩大,融资工具的创新将给社融结构带来明显的变化。但整体看,不必过于担心社会融资的总量问题,毕竟实体经济融资需求增速在下行,非标转标的过程可能对信用债市场来说是相当不错的机会

⊙ 平安证券

2014年以来,监管当局对于非标类业务的监管日趋严格,商业银行资产出表的需求和监管套利的需求,使得非标业务长期处于堵住这边那边又起的状态,但总体而言,监管套利的空间正在日渐收窄,商业银行也考虑到信贷风险的日益增大,非标业务的增速开始逐渐下降。在大的政策环境下,虽然非标业务的增速有所下降,但我们依然倾向于认为,2015年信贷和债券的规模还将保持稳定较快的增长,受到融资需求下降的影响,整体的流动性环境依然偏宽松。

经济下行期 非标业务监管加码

2013-2014年,我国各监管部门陆续出台多项法律法规,对金融机构的非标类业务进行了规范。我们认为,监管当局对非标业务的围堵,一方面体现在经济下行期实体层面信用风险的增大;另一方面体现为发展直接融资的政策意志。

其一,当前中国经济正处于三期叠加和转型时期,经济运行在2010年下半年以来的下行轨迹上,增长放缓、结构转型、企业盈利弱化,都可能集中体现在金融系统不良资产和风险的积累上,从而使得金融体系的风险暴露逐渐增大。而在这其中,指向非标准化债权资产的业务是当前风险最大最集中的领域。

其二,十八届三中全会《关于全面深化改革若干重大问题的决定》中明确提到了有关完善金融市场体系的要求。因此,基于金融体系风险逐渐暴露的客观情况,以及政府官方提出的“完善金融体系、规范债券市场、提高直接融资比重”的政策要求,2013-2014年,人民银行、银监会、证监会和保监会均逐渐加强了以非标业务为代表的影子银行的监管。今年1月16日,银监会最新发布了《商业银行委托贷款管理办法(征求意见稿)》,对尚存在监管空白的委托贷款业务进行规范。

总的来看,我们认为各监管部门对非标业务的主要规范内容或原则可以概括为以下三点:第一,禁止资金池业务,要求产品一一对应,并要求风险的充分揭示;第二,禁止金融机构提供信用担保,尤其是隐性担保和抽屉协议;第三,明确风险承担主体,理清参与方的权利义务。

社会融资放缓 非标增速下降

2013年以来,随着中国经济下行压力的逐步增大,实体经济低迷的颓势渐显,国内需求不足、产能过剩等问题严重困扰着企业的生产和发展,造成了企业生产动力不足,偿付能力下降等问题,而高居不下的融资成本也制约了企业融资的能力和意愿。同时,考虑到金融体系风险的逐渐暴露,监管层陆续出台法律法规对非标业务进行规范,在客观上也对企业的融资渠道造成了阻碍。

2013年,社会融资规模17.3万亿,较上年增加1.5万亿,增量低于2012年的2.9万亿;而社会融资规模余额增速为17.7%,较2012年下滑1.5个百分点。2014年,社会融资规模16.5万亿,较2013年减少0.8万亿,社融规模余额增速为14.3%,较2013年再度下滑3.4个百分点。由此可见,经济下行加上监管的围堵,使得近两年来社会融资活动有明显放缓。

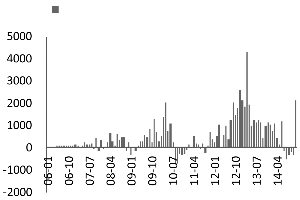

2013年以来陆续出台的监管法规多与信托业务有关,如99号文对信托公司风险监管的指导,127号文对同业业务中信托受益权买入返售的禁止等等,迫使信托业务明显收缩。一方面,从社会融资规模中的新增信托贷款来看,信托贷款增量在2012年底到2013年初期间达到峰值之后,即开始缓慢下跌,到2014年中,增量竟降为负值;另一方面,从信托资产的增速来看,其同比增速在2013年二季度达到顶点,随后开始逐渐下行,截至2014年三季度,同环比增速依然处于小幅下滑的过程之中。

与信托及信托贷款业务受到监管的严格限制不同,2013-2014年,监管层基本没有涉及委托贷款的法规出台,委托贷款业务长时间处于监管空白的状态。在信托业务遭受监管“围追堵截”的情况下,非标资产将目光瞄准了委托贷款业务,从而造成了委托贷款的爆发式增长。

2013年,新增委托贷款总量为2.54万亿,较2012年的1.28万亿增长了近1倍;2014年新增委贷总量仍保持在2.51万亿的高位;同时,新增委托贷款在社会融资规模中的占比不断攀升,到2014年底达到15.2%,与信托贷款占比的持续下跌形成了鲜明对比。然而,2015年开年,银监会即发布了《商业银行委托贷款管理办法(征求意见稿)》,这意味着监管机构对于在2013-2014年间,在社会融资总额中表现最为抢眼的委托贷款业务开始了治理工作。

委托贷款发展过快 信用风险日渐积累

2015年初银监会加强对委托贷款业务的管理,与委托贷款业务增长过快,大有取代信托贷款业务,成为非信贷最大贷款渠道有关,同时,委托贷款业务由于信息不对称、贷款对象往往在商业银行信贷额度之外,存在风险揭示不完整等问题,信用风险的问题更为严重。

委托贷款业务的快速发展伴生于中国2010年以来特殊的宏观经济环境,脱胎于商业银行非标业务发展的时代,同样和商业银行在负债端的创新密不可分。随着金融机构在委托贷款业务中的参与越来越多,创新所带来的是委托贷款业务从传统的企业和企业之间、集团和子公司之间的资金融通行为蜕变成为了金融机构主导的表外信贷业务。

委托贷款业务令商业银行和非银行金融机构在社会资金的融通上,更多地以资金掮客的身份出现,其并不满足于在传统委托贷款业务中作为通道辅助的身份出现,而是在利率市场化的大背景下挣取高额的利差,但却存在业务透明度较低,风险防范较弱等问题。

委托贷款业务还养大了一群非银行金融机构的通道业务,尤其是2013-2014年基金子公司和券商资产管理的通道业务大幅增长,成为委托贷款业务最重要的通道,而这种模式意味着商业银行的负债表上呈现的是专项资产管理和定向资产管理等金融资产,而基金子公司和券商资产管理作为委托贷款的委托人给企业放贷,中间的信用风险无机构实际承担,以抽屉担保的形式维持,风险很大。

从传统向创新转化 金融机构不再满足通道角色

委托贷款起源于传统的委托贷款业务,即金融机构以通道的方式,撮合资金盈余方和资金使用方,金融机构在中间收取中介手续费。然后,随着商业银行业务在监管环境下的不断创新,商业银行和非银行金融机构的合作逐渐深入,商业银行和非银行金融机构逐渐不再满足于充当通道的角色,开始将传统的委托贷款业务转化为同业信贷和理财投资,委托贷款业务的规模随之暴涨。

我国金融市场上曾先后出现过多种不同类型的委托贷款业务模式,其中最早出现的一种是“传统委托贷款”,又被称作“老委托贷款”。传统委托贷款一般由委托人直接指定借款企业,而贷款发放的条件如利率、期限、贷款用途等,都是由委托人和借款企业协商好,再指定给受托金融机构进行具体操作。在传统委托贷款模式中,受托金融机构只充当一个单纯的中介,只是为了资金在企业之间、或个人和企业之间实现合法的转移提供平台。整个委托贷款过程中,受托金融机构基本处于被动地位,都是按照委托人的意愿办理业务,只收取手续费而不承担任何贷款风险。

2010年以来,先是信托行业的快速发展,继而是券商资产管理业务和基金子公司的快速扩张,在非银行金融机构类资产管理业务的快速扩张的背后,均能够看到商业银行的影子,也能够看到委托贷款业务快速扩张的土壤。商业银行和非银行金融机构在委托贷款业务背后更多地充当资金掮客的角色,在庞大的银行金融体系中寻找资金对接的机会,并挣取高额的息差。

信用类标准化 融资工具发行迎新机遇

信用类标准化融资工具主要包含各类新的信用债券融资工具和资产证券化产品,是非标准化产品转标准化产品的重要新渠道。在大力发展直接融资的政策意图下,各监管机构都在放开其监管的信用债的种类和发行。

我们认为,2015年依然是信用类融资工具的创新和发行的大年,如:资产证券化产品,PPP债都是重要的新增发行品种,企业债公司债的差异也将逐渐模糊,发行主体可选择多种信用债发行方式来进行融资,以弥补信用市场中非标部分的缺口。2014年信用债发行总量7.2万亿,较2013年发行规模增长63.8%,呈现快速增长的态势,预计2015年信用债发行总量将持续增加。

信用类融资品种众多 规模急速扩张

信用类标准化融资工具的核心是信用债,也包括资产证券化产品。与传统的间接融资模式不同,信用债和资产证券化是典型的多头监管的模式,央行、证监会、银监会、国开行等都对信用债的发行实行监管,这也是中国信用类融资品种类型众多、各具特点的主要原因。以资产证券化为例,也包括商业银行的信贷资产证券化和证券公司的企业资产证券化等不同产品。

截至2015年1月18日,我国共有信用债产品10014只,存量金额达146413.17亿元。其中,占比超过15%的信用债类型分别为除政策性银行债以外的金融债、一般企业债、一般中期票据、短期融资券和定向工具,其占比分别为15.40%、19.88%、22.79%、11.51%、11.36%,分别对应22542.33亿元、29100.1亿元、33361.1亿元、16854.83亿元和16636.74亿元。

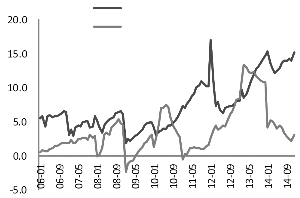

2000年至2014年,我国信用债市场供给增量发生急速规模扩张:融资额从2000年89.2亿元提升至2014年的35785亿元;发行量从2000年的133.8亿元提升至2014年的72144.07亿元。回顾2000年-2014年整段发展历程,我国信用债市场增量分别于2004年和2009年经历了两次飞跃。其中,信用债市场2004年整年净融资额为1270.19亿元,首次突破千亿级债市融资大关;而在2009年,我国信用债市场净融资达14986亿元,从此迈入万亿级的年净融资阶段。

信用融资工具创新不断 利率趋于下行

从近期的情况来看,信用类融资工具的创新在各个层面层出不穷。第一,简化发行程序,放开发行主体。如:2015年1月16日,证监会正式发布《公司债券发行与交易管理办法》,明确扩大公司债券发行主体范围,扩大至全体公司制法人,扩大债券交易市场,简化发行审核流程,取消债券公开发行的保荐制和发审委制度。

第二,增加信用种类,进行政策支持和政策调整。政策支持的如:资产证券化产品的发行2015年再次提速,银监会和证监会分别通过商业银行,证券公司和基金子公司推行信贷资产证券化和企业资产证券化。

第三,监管竞争加剧。各监管机构在信用债券的市场竞争中日益加剧,如证监会将公司债的交易机构从上交所和深交所扩展至三板市场和证券公司OTC市场,大宗交易平台也有利于债券的大宗交易定价。

信用类融资工具的快速发展在2015年是可以预期的,2015年信用债市场的发行规模将持续扩大,信用利率虽然面临制度调整,信用风险等冲击因素,但整体的信用利率依然有望下行,发行规模的扩大,融资工具的创新将给社融结构带来明显的变化,但整体来看,不必过于担心社会融资的总量问题,毕竟实体经济的融资需求增速在下行,非标转标的过程可能对信用债市场来说是相当不错的机会。

信用定价水平在2015年全年仍然有下行的空间,市场对于地方政府债务重新分类虽然有所担心,但政府债务总体的信用风险依然不大,区域性金融风险是央行重点防范的目标,PPP债未来具有较大的发行空间。无风险利率随着通胀有进一步下行的空间,将带动信用风险定价的下行,同时受到货币政策偏宽松的影响,2015年信用市场发行火爆定价下行的趋势可能呈现。