2014年度业绩快报

证券代码:000852 证券简称:江钻股份 公告编号:2015-003

江汉石油钻头股份有限公司

2014年度业绩快报

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2014年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

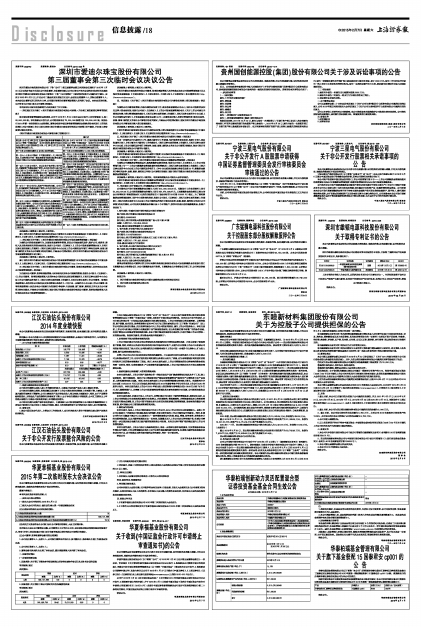

一、2014年度主要财务数据和指标

| 项 目 | 本报告期 | 上年同期 | 增减变动幅度(%) |

| 营业总收入(万元) | 165,775 | 186,805 | -11.26 |

| 营业利润(万元) | 6,523 | 10,695 | -39.01 |

| 利润总额(万元) | 7,057 | 11,631 | -39.33 |

| 归属于上市公司股东的净利润(万元) | 7,186 | 10,379 | -30.76 |

| 基本每股收益(元) | 0.18 | 0.26 | -30.77 |

| 加权平均净资产收益率(%) | 6.19 | 9.29 | 下降3.1个百分点 |

| 本报告期末 | 本报告期初 | 增减变动幅度(%) | |

| 总 资 产(万元) | 227,793 | 233,983 | -2.65 |

| 归属于上市公司股东的所有者权益(万元) | 118,747 | 113,563 | 4.56 |

| 股 本(万股) | 40,040 | 40,040 | 0.00 |

| 归属于上市公司股东的每股净资产(元) | 2.97 | 2.84 | 4.58 |

二、经营业绩和财务状况情况说明

公司本报告期营业总收入较上年同期有所减少,主要是石油机械产品收入较上期减少所致。

公司本报告期营业利润、利润总额以及归属于上市公司股东的净利润较上年同期下降,主要是:1、受国内国际市场需求下降影响,公司主要盈利产品牙轮钻头收入同比有较大幅度减少,同时,由于产品销售结构的变化,牙轮钻头产品的销售毛利率有所下降;2、由于本报告期欧元不断贬值,公司汇兑损失比上年同期大幅增加,导致公司财务费用较上年同期有所增加。

公司本报告期内总资产较年初有所减少,主要是转让公司持有的原控股子公司泰兴市隆盛精细化工有限公司和湖北江钻天祥化工有限公司股权,期末上述两家原控股子公司的报表不再纳入合并范围所致。

三、备查文件

1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表。

江汉石油钻头股份有限公司

董事会

2015年2月6日

证券代码:000852 证券简称:江钻股份 公告编号:2015-004

江汉石油钻头股份有限公司

关于非公开发行股票整合风险的公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

江汉石油钻头股份有限公司(以下简称“公司”或“本公司”)非公开发行股票事项已经中国证券监督管理委员会(以下简称“中国证监会”)受理,目前处于中国证监会审核阶段。本次非公开发行完成后,公司主营业务将由单一石油钻头钻具拓展到石油机械研发制造。上市公司将根据业务发展需要,从销售渠道、客户资源、技术研发、财务管理等方面对中石化石油工程机械有限公司(以下简称“机械公司”)及上市公司现有业务进行整合,充分发挥机械公司与上市公司的协同效应,提升上市公司的竞争力。本次交易前,上市公司与机械公司同属石化集团旗下油气装备制造板块,在业务发展过程中有着广泛的合作基础,有利于降低由业务整合带来的经营风险。但由于兼并整合所固有的不确定性,仍有可能给上市公司带来一定的整合风险。根据相关要求,现对整合风险详细披露如下:

1、协同效益不能达到整合效果的风险

上市公司和机械公司在各自的业务领域均具有较强的技术优势和品牌知名度,并各自积累了较强的客户资源,同时,两家企业具有相同或相似的目标市场和目标客户,这便为充分挖掘上市公司与机械公司间的协同效应创造了较大空间。协同效益的充分挖掘将有助于上市公司进一步提升行业竞争力、扩大收入规模、提升运营效率和盈利能力。

尽管上市公司已充分关注到实现协同效益的重要性,并已启动对本次交易完成后上市公司与机械公司业务整合的研究工作,也对可能实现协同效益的业务增长点进行了梳理,这为有效缩短协同效益实现的时间和早日实现整合效果奠定了基础。然而,本次交易完成后,上市公司管理体系和业务结构的整合到位尚需一定时间,同时,也受宏观经济、产业政策等外部因素的限制,上市公司协同效应存在不能达到整合预期的风险。

2、经营范围和业务规模扩大带来的管理风险

本次交易完成后,上市公司的产品线将由单一的钻头钻具产品扩展成涵盖钻头钻具及井下工具、陆上钻采装备、固井压裂装备、海洋石油工程装备和油气储运设备等覆盖油气装备全产业链的多元化产品体系,业务范围将有较大拓展。同时,本次交易完成后上市公司的销售规模也将有较大增长。根据致同专字(2014)第110ZA2161号《江汉石油钻头股份有限公司2013年度备考合并审计报告》及上市公司2013年度审计报告,本次交易完成后上市公司2013年营业收入的实际数与备考数分别为18.68亿元和74.76亿元,收入规模显著扩大,这需要上市公司组织结构和管理体系向更有效率的方向发展,公司经营决策和风险控制难度将增加。

本次交易完成后,机械公司进入上市公司。尽管机械公司已建立了规范的管理体系,经营状况良好,且上市公司将根据公司未来经营发展的方向和特点,在治理结构、管理层结构、内控制度建设及业务经营等方面进行整合或调整,但上市公司若不能建立起与之相适应的组织模式和管理制度,形成有效的激励与约束机制,则可能给公司正常的经营管理带来风险。

3、规范运作的风险

本次交易中,拟进入上市公司的机械公司为非上市公司,且与上市公司相比业务规模较大。虽然上市公司已经建立了完善的公司治理体系和内控制度,符合证券市场对上市公司规范运作的要求。同时,机械公司作为石化集团下属公司,也已经建立了一套完整的涵盖公司治理、营运、管理、法律事务、财务和审计的内部控制系统,且其内部控制系统过去一直有效,但随着其进入上市公司及业务持续扩张,机械公司需要进一步迅速及恰当地提升及加强内部控制系统和公司治理,应对其业务不断扩张和满足国内上市公司监管的需求。

本次交易完成后,上市公司基于业务结构的变化,将进一步按照证券市场的要求,对其管理体系和运作情况进行规范,并对其管理层和其他员工进行证券市场法规的辅导和宣传,但该等内部控制系统落实起来或仍有不足,或不能满足证券市场对规范运作的要求,尚存一定不确定性。

特此公告

江汉石油钻头股份有限公司

董事会

2015年2月6日