|

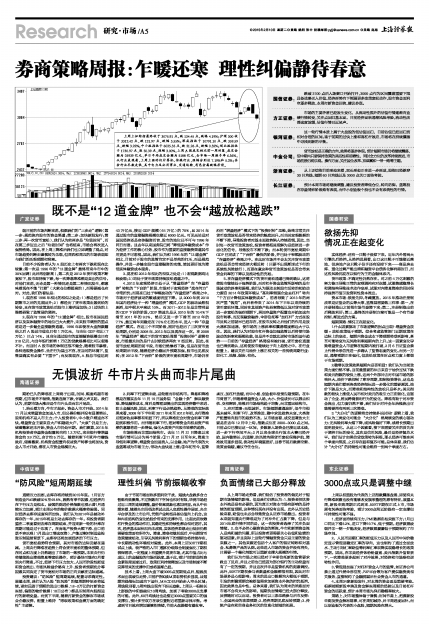

上周上证综指最终收于3075.91点,跌134.45点,跌幅4.19%;沪深300收于3312.42点,跌121.97点,跌幅3.55%;深成指收于10791.10点,跌359.59点,跌幅3.22%;中小板指收于6025.35点,跌21.26点,跌幅0.35%;创业板指收于1730.97点,涨50.39点,涨幅3.00%。上周A股成交相比前一周回落,成交金额为25939亿元,单日平均成交金额为5188亿元,全市场一周换手率6.36%。从行业表现看,上周上涨的仅计算机、传媒行业,涨幅分别达7.19%和5.2%;其余行业尽数走低,其中电力及公用事业、交通运输、有色金属跌幅居前。

国信证券:

跌破3100点后入场窗口开始打开,3000点作为区间震荡重要下限具备战略买入价值。经济形势向下倒逼更多政策宽松动作,股市资金面利空逐步释放,本周打新资金回流,建议抄底。

方正证券:

市场的主要矛盾已经发生变化,从流动性推升的估值行情逐渐向业绩行情转变,关注点回归基本面。目前经济面临通缩风险考验,流动性改善速度放缓,估值行情已近尾声。

银河证券:

这一轮行情本质上属于大盘股的低估值回归,目前估值已经回归到相对合理的区间。鉴于前期的过快上涨和高杠杆效应,市场将在持续震荡中寻找到新的平衡。

中金公司:

货币放松是正确的方向,效果将逐步体现。预计短期市场仍将继续震荡,但中期内只要保持政策的灵活性和前瞻性,同时全方位的改革持续推进,市场前景仍将乐观。操作方面,关注国企改革、京津冀和一带一路等主题。

浙商证券:

从上证综指目前形态来看,双头形态正在进一步形成,股指已经跌穿30日均线、短期60日均线以及3000点关口面临考验。

长江证券:

预计本周市场将继续调整,建议投资者降低仓位,转向防御。蓝筹股在存量博弈阶段难有表现,而中小创业板个股也不会有系统性的行情。