证券代码:000501 证券简称:鄂武商A 公告编号:2015-016

2014年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

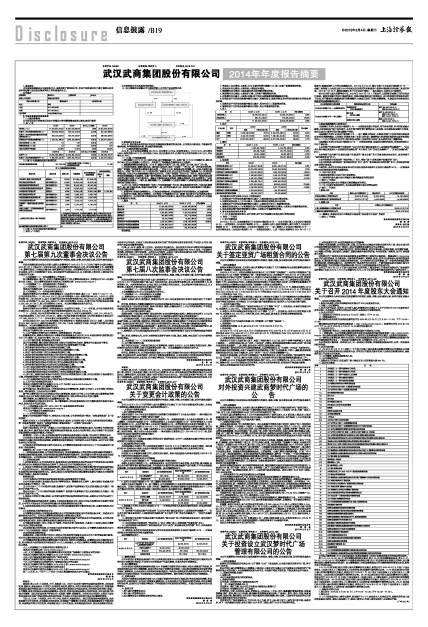

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2014年,面对复杂多变的国内外经济环境和艰巨繁重的发展任务,公司坚持只做加法,不做减法的指导思想,牢牢把握发展大势,奋力提升销售业绩。

(一)主要经济指标保持增长

2014年,公司实现规模销售340亿元,同比增长10.75%;实现营业收入171.61亿元,同比增长1.89%;利润总额8.87亿元,同比增长2.99%,创历史最好水平;归属于母公司的净利润 6.60亿元,同比增长41.83%。

(二)主要工作取得新成效

1、黄石购物中心于9月29日盛大开业,当日销售突破千万。众圆广场11月29日璀璨开业,填补武汉市青山区无大型购物中心的空白。武商荆门广场战略合作框架协议正式签约。

2、量贩提质增效取得新进展。2014年,量贩公司新开门店3家,改造门店6家,退出门店6家。

3、夯实经营基础,做强优势品类。摩尔城三家实体,坚持“全国第一”的目标,进一步巩固经营优势。国际广场围绕“实现奢侈品销售总量全国第一”的奋斗目标,积极推进布局调整,进一步抢占高端市场制胜点。武商广场于今年1月1日收回武汉广场物业自营,并正式更名为武商广场购物中心,经营实现平稳过渡,化妆品与女装销售继续引领全国同行业。世贸广场围绕“时尚大众”的定位,推动企业转型,黄金珠宝销售稳居全国前列。众圆广场华美登场,实现了新、老店交替的顺利过渡。亚贸广场坚持走品质化经营之路不动摇,巩固市场地位。量贩公司积极拓展品类宽度,调整品类结构,优化品类管理,门店经营质量得到有效提升。十堰人商、襄阳购物中心、仙桃购物中心及黄石购物中心等积极应对各种难题,确保区域市场领先地位。

4、2014年,电商公司紧紧围绕“电商工作实现新突破”的目标,集合集团经营优势,与各实体紧密协作,线上线下融合发展;创新开展运营推广,线上经营特色逐步凸显,网站知名度和影响力不断提升,成功实现破冰起航。

5、多措并举,营销活动精彩纷呈。打造展会营销体验,开创强强联手经营的新模式,拓展新客群。

6、转变审计思路,深化内控管理。公司转变工作思路将审计关口前移,使内部审计由单纯的财务审计转向管理审计,由传统的事后监督转向经营活动的全程参与,逐步实现从发现型、合规型审计向预防型、增值型审计转变。

1、概述

■

变动原因:

1、营业收入同比增加,主要系2014年新开的黄石购物中心、青山众圆广场销售增加所致。

2、营业成本同比增加,主要系收入增加成本增加。

3、销售费用同比增加,主要系新开网点经营费用增加所致。

4、管理费用同比增加,主要系折旧费、无形资产摊销增加所致。

5、财务费用同比减少,主要系本期归还了部分长期借款和短期融资券所致。

6、经营活动产生的现金流量净额同比减少,系购买商品、接受劳务及支付的各项税费支付的现金增加所致。

7、投资活动产生的现金流量净额同比减少,系支付项目工程款增加所致。

8、筹资活动产生的现金流量净额同比增加,系公司借款增加所致。

2、收入

■

3、成本

■

4、费用

■

5、现金流

■

相关数据同比发生变动30%以上的原因说明

1、经营活动产生的现金流量净额同比减少,主要系购买商品成本增加所致。

2、投资活动现金流入小计同比减少,主要系本期理财到期收回本金所致。

3、投资活动产生的现金流量净额同比减少,主要系支付项目工程款增加所致。

4、筹资活动现金流入小计和筹资活动产生的现金流量净额同比增加,主要系公司借款增加所致。

5、现金及现金等价物净增加额同比增加,主要系公司借款增加所致。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

(1)会计政策变更

2014年1至3月,财政部新制定了《企业会计准则第39号——公允价值计量》、《企业会计准则第40号——合营安排》、《企业会计准则第41号——在其他主体中权益的披露》;修订印发了《企业会计准则第30号——财务报表列报》、《企业会计准则第9号——职工薪酬》、《企业会计准则第33号——合并财务报表》、《企业会计准则第2号——长期股权投资》。上述7项会计准则均自2014年7月1日起施行,鼓励在境外上市的企业提前执行。2014年6月20日,修订印发了《企业会计准则第37号——金融工具列报》,企业应当在2014年年度及以后期间的财务报告中按照本准则要求对金融工具进行列报。2014年7月23日,修改并重新公布了《企业会计准则——基本准则》,自发布之日起施行。

经本公司第七届九次董事会审议,本公司自2014年7月1日起执行上述新制定或修订后的企业会计准则。新制定或修订的会计准则的变化,导致本集团相应会计政策变化,并已按照相关衔接规定进行了处理,对于需要对比较数据进行追溯调整的,本集团已进行了相应追溯调整。本集团合并财务报表比较数据的追溯调整情况如下:

■

本集团追溯调整的主要事项有:

1.根据修订后的《企业会计准则第2号——长期股权投资》的规定,对不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益工具投资,由长期股权投资科目列报,改为以成本计量的可供出售金融资产列报。

2.根据修订后的《企业会计准则第9号——职工薪酬》的规定,本集团对施行日存在的辞退福利按规定采用追溯调整法,从原预计负债改为在(长期)应付职工薪酬列报;辞退福利预期在年度报告期结束后十二个月内不能完全支付的,适用其他长期职工福利的有关规定,在长期应付职工薪酬列报。

3.根据修订后的《企业会计准则第30号——财务报表列报》及其应用指南的规定,对报表列报科目作以下重分类:

A.合并资产负债表及资产负债表的“以公允价值计量且其变动计入当期损益的金融资产”、“以公允价值计量且其变动计入当期损益的金融负债”科目取代了原“交易性金融资产”、“交易性金融负债”科目;

B.原列报于合并资产负债表及资产负债表的“资本公积”科目的其他综合收益项目,改为列报于“其他综合收益”科目;

C.合并利润表与利润表的“营业外收入”科目,增加“其中:非流动资产处置利得”项目;

D.合并利润表与利润表的“其他综合收益”科目,改为“其他综合收益的净额”科目,并列报其他综合收益的分类信息;

E.相应地,合并所有者权益变动表与所有者权益变动表按照《企业会计准则第30号——财务报表列报》应用指南规定的格式重新列报。

(2)会计估计变更

本集团在报告期内无会计估计变更事项。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

1、新设主体

■

2、清算主体

■

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

武汉武商集团股份有限公司

董 事 会

董事长:刘江超

2015年3月2日