证券代码:002663证券简称:普邦园林公告编号:2015-022

2014年年度报告摘要

一、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

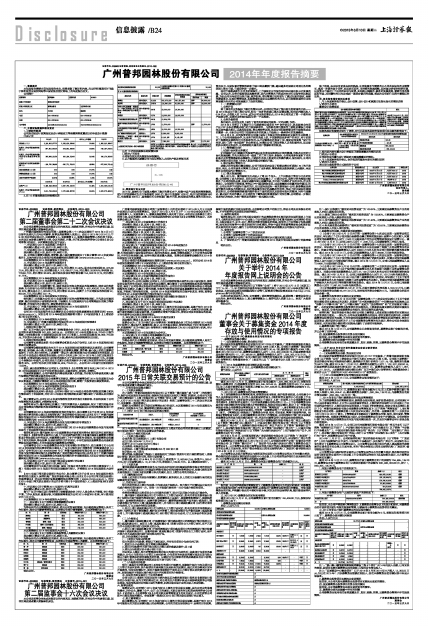

公司简介

■

二、主要财务数据和股东变化

1、主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□是√否

■

2、前10名普通股股东持股情况表

■

■

3、前10名优先股股东持股情况表

□适用√不适用

公司报告期无优先股股东持股情况。

4、以方框图形式披露公司与实际控制人之间的产权及控制关系

■

三、管理层讨论与分析

2014年,园林行业市场基本维持了稳定的增长水平,根据中国产业信息网整理数据,预计目前园林绿化行业市场容量约2800亿(其中市政园林1600亿,地产与度假园林800亿,生态修复400亿),园林绿化行业的初级门槛并不高,然而要成为跨区域的大型企业,资金实力、长期积累的管理经验和市场口碑是重要门槛,越来越多的园林公司通过各种渠道进入资本市场,市场竞争进一步激化。

面对市场挑战和行业自身的局限性,上市园林企业在报告期内先后走向多元化发展的路。公司认为,业务升级转型及战略布局、现代化管理水平将成为未来行业竞争的决胜因素,为此公司本年度在业务开展、兼并收购、项目管理方面均进行了模式创新的尝试,持续完善信息化、标准化管理体系,积极探索加强企业品牌粘性的方式,以可持续发展的企业治理思路为未来的公司发展奠定了良好的基础。

(一)经营情况分析

1、业务扩张

除了原有的业务保持了稳定的增长以外,公司同时完成了部分新业务领域的开拓——自2013年成立市政工程分公司,经过一年多的发展已基本运营成熟,报告期内确认收入6.24亿元,占总收入的19.75%,成为公司业务的增长点;2014年公司完成了第一个海外地产园林业务,是我司业务走向国际化的一个里程碑。

2、业务升级转型

报告期内,公司在业务上进行了新的创新尝试并取得一定的成绩,包括:

2014年5月签订了《淮安市白马湖森林公园项目PPP合作协议》,这是园林业内首个以PPP公私合营模式进行的市政园林项目,与传统的项目整体完工验收后建设方再逐年回购的模式相比,回款风险更低,资金周转率更高,这是公司积极探索业务升级转型成功的重要一步,也标志公司在市政园林业务的拓展上开始走出一条差异化的发展路径。

2014年6月,公司投资的泛亚环境(国际)有限公司在香港联合交易所正式挂牌上市,上市公司间强强合作,从业务开拓的角度上说,不仅能获取更多客户的肯定,对于后期的工程落地实施将有巨大的推动作用;从产业链整合的角度上说,能更好地发挥“设计为先导,设计工程一体化服务”的业务形式,对增加公司工程业务收入具有积极作用,是具备经济本质的业务合作,公司将获得大量的客户资源和项目收益。

(二)管理情况分析

1、试运行合伙制业务模式

针对园林行业日趋稳定的发展节奏以及自身现金流状况不佳的弊端,为配合公司的平台化发展战略,并充分调动公司一线员工的工作主动性、积极性,公司利用多年累积下来的标准化业务管理基础和品牌黏性,开始推行合伙人制度的业务操作模式,报告期内,公司内部已有部分项目采取了合伙人制度的模式在顺利开展。

2、深化信息化管理水平

承接之前的信息化建设基础,公司于报告期内启动了经营决策分析系统(BI)的开发使用,至此,公司的信息化管理正式形成了业务系统、管理系统及数据系统三大模块,全面提升公司的现代化管理水平。

(三)基本发展战略

踏入2015年,普邦园林也正式进入了第20个年头,上市后得益于资金与平台的优势,公司获得了更大的进步,目前公司已在全国建立了13家分公司,服务半径的缩短大幅提升了公司的服务品质,全国化战略布局已搭建完毕,并开始了向海外扩张的步伐;在业务类型上,公司进军市政领域,率先以PPP模式获取项目,成功搭建政企双赢的合作模式;同时,公司从未停下对国际市场的关注,泛亚国际是国际一流的景观设计公司,枫彩集团是美国背景的生物技术种植企业,他们都是普邦坚定的战略合作伙伴,完成了泛亚国际在香港联交所后,公司将继续探索境内境外资本市场的联动以及新型生态化的落地,另外与城建达、普天设计的合作模式,让公司拥有了建筑规划和景观设计的双引擎,公司将进一步深化两者有机的结合,为客户提供更完善的一站式解决方案。

除了这些,未来还有更多未知的挑战,公司发展至今需要的已不单单是每年的业绩增长、或某一阶段的奋斗任务,而是更长远的、可持续的发展战略。面对复杂多变的经济环境、以及资本市场对上市公司的诉求与期望,如何跳出狭隘的、被动的发展迷局,看清自身的基因和节奏,用前瞻性的目光去找到一条适合普邦的道路,将成为公司前行过程中最艰巨的任务。

四、涉及财务报告的相关事项

1、与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√适用□不适用

重要会计政策变更

■

根据各准则衔接要求进行了调整,对可比期间各期财务报表项目及金额的影响如下:

■

2、报告期内发生重大会计差错更正需追溯重述的情况说明

□适用√不适用

公司报告期无重大会计差错更正需追溯重述的情况。

3、与上年度财务报告相比,合并报表范围发生变化的情况说明

√适用□不适用

通过设立或投资等方式取得的子公司

■

广州普邦园林股份有限公司

法定代表人:

曾伟雄

二〇一五年三月九日