|

今年前2月宏观数据不及预期

尽管1、2月份宏观经济数据下滑在意料之内,但下滑的幅度却在意料之外,工业生产增速创下六年多新低,投资增速更是创下至少13年以来新低。由于经济尚未看到企稳势头,分析人士普遍认为,在3月以及二季度继续降息降准的必要性和概率很大

⊙记者 梁敏 ○编辑 谷子

尽管1、2月份宏观经济数据下滑在意料之内,但下滑的幅度却在意料之外。1-2月投资、消费和工业生产累计增速回落幅度均超过1个百分点,经济下行势头不减。

为托底经济增长,货币政策有望进一步宽松。分析人士预期,新一轮降息降准“窗口”已经打开,最早本月内就可能降准,且不排除再次降息。

经济仍在惯性下滑 二季度有望企稳

在去年经济增速创下24年以来新低的7.4%以后,步入2015年,经济仍在惯性下滑。近期一系列的不容乐观的经济数据就是明证。

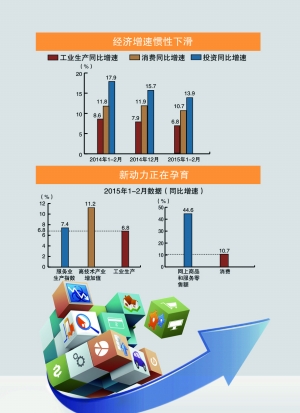

国家统计局11日公布数据显示,今年1-2月,消费增速较此前下滑1.2个百分点至10.7%,投资增速则下滑1.8个百分点至13.9%,工业生产增速亦回落1.1个百分点至6.8%。

值得注意的是,上述数据不仅均低于市场预期,且投资增速创下至少13年以来新低,而工业生产增速也创下六年多新低。

作为曾拉动经济增速的主引擎,投资增速的快速下滑需要警惕。从昨日数据可见,在构成投资的三大块中,仅有基建投资保持20%的较高增速,但制造业和房地产投资仍在下滑,增速仅略高于10%。

“从去年下半年以来,经济增长的下行动能不减。固定资产投资的‘三驾马车’——房地产、基建、制造业投资全面疲软。”摩根士丹利华鑫证券宏观研究主管章俊在接受上证报记者采访时表示,去年年底以来虽然批复了大量基建项目,但在春节前好多没有开工,因此对经济增长的正面拉动效应还没有体现。二季度经济会在基建项目开工的基础上企稳改善。

此前一天出炉的PPI数据已经连续36个月负增长,且跌幅进一步加深。此外,2月PMI仍处萎缩区间,加之进口增速大跌20%。

“主要经济数据都比较差,说明经济下行压力不仅大,而且还在增大,需要警惕。下一步还需要货币政策的松动来刺激需求。”中国国际经济交流中心研究员张永军说。

经济增长新的积极因素正在积累

尽管头两个月经济总体上延续去年以来的放缓态势,下行压力较大,但新的积极因素也在逐步积累。

国家统计局昨日就在官网发布解读文章称,“出口增速加快,居民消费价格基本稳定,就业形势总体稳定,经济运行缓中有稳、缓中有快。”此外,经济增速放缓有利于倒逼企业加快结构调整和转型升级,形成新常态下创新驱动新优势。

事实上,从昨日公布的数据中也可看出,新主体正在形成,新业态正在涌现,新动力正在孕育。

如,服务业增长明显快于工业,1-2月份,服务业生产指数同比增长7.4%,比同期规模以上工业增加值增速快0.6个百分点;高技术产业、装备制造业增长较快,1-2月份,高技术产业增加值同比增长11.2%,增速比规模以上工业快4.4个百分点;与互联网有关的新业态继续高速扩张,1-2月份,全国网上商品和服务零售额同比增长44.6%,增速是消费增速的3.6倍。

今年政府工作报告明确提出,“把转方式调结构放到更重要位置”。可以预见,这些新的积极因素会更快快速累积,加速推动中国经济完成从量变到质变的转换。

降准或降息最快月内就会来临

经济尚未看到企稳势头,政策有望进一步宽松。分析人士普遍认为,在3月以及二季度继续降息降准的必要性和概率很大。

“鉴于经济下滑势头不减,货币政策进一步宽松来为经济增长托底是必须的。”章俊还认为,随着二季度项目开工加速、实体经济的融资需求也会随之上升,央行需要为此创造宽松的货币环境。

章俊称,虽然节后市场流动性有所改善,但在人民币汇率走软以及降息所导致的利差收窄的背景下,央行可能最早在3月内就会再次降准。

交行首席经济学家连平也对上证报记者表示,目前基准利率谈不上有很大空间,但不排除进一步降息的可能性,“比较近的一次窗口我们认为可能是3月底4月初。”