证券代码:002722 证券简称:金轮股份 公告编号:2015-020

2014年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

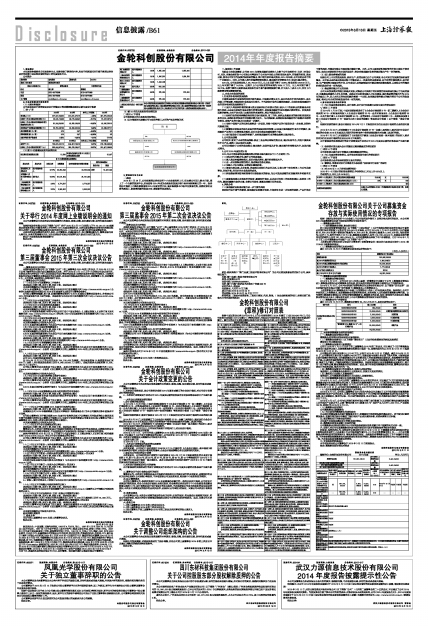

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

一、概述

2014年1月28日,公司在深圳证券交易所中小企业板挂牌上市,标志着公司迈入资本市场,登上了一个全新的发展平台,这也使得2014年成为金轮股份发展历程中具有里程碑意义的一年。报告期公司借助上市契机紧紧围绕2014年度经营目标,逐步熟悉资本市场平台资源优势,在稳定原有业务的基础上,积极寻找新的发展方向,探索新的发展模式。

二、报告期工作回顾

为配合未来发展需要,公司在2014年将梳理器材业务转入全资子公司金轮针布(江苏)有限公司,同时,南通金轮研发中心有限公司等其他子公司也作为独立的经营实体运作,开始新的经营、发展之路,而母公司定位为投资控股和运营整合,集中精力抓外延式发展。2014年年底,公司已经启动了第一个并购项目。同时,公司深入推行卓越绩效管理模式,通过提升经营管理水平,促进内涵式增长。

2014年,公司实现营业收入39,792.29万元,比上年同期下降了3.56%;营业利润4156.92万元,比上年同期下降了24.20%;归属于上市公司股东的净利润为3394.11万元,比上年同期下降了29.70%;业绩下降的主要原因是受纺织行业不景气影响销售额下降,折旧及人工成本上升,支付上市路演费用等因素影响所致。

三、企业未来发展的展望

1、行业竞争格局和发展趋势

目前我国纺织行业面临的形势仍较为复杂,市场需求增长乏力、国内外棉花价差仍然较大、成本持续上升等因素,导致纺织行业发展压力较大。作为纺织行业的关键消耗器材,未来纺织梳理器材行业的竞争格局和发展趋势如下:

(1)国内人均纺织纤维消耗量与发达国家相比仍有较大差距,城乡人口的纺织品消费量也存在较大差距,未来国内纺织行业具有较大的增长潜力,纺织梳理器材行业也将随之稳定增长。但受多种因素的影响,未来不会出现几年前那样的高速增长,将以平稳发展为主。

(2)纺织行业的结构调整使得那些自动化程度高、用工节约、纺织品质量更高的新型机型受到更多的关注,高端纺机的发展空间和需求潜力更大。与之相配套,高端纺织梳理器材的市场需求也将增长较快,高端产品的市场占比也将进一步提升。

(3)传统中低端产品的同质化趋势进一步显现,导致中低端产品的市场竞争进一步加剧、利润空间继续压缩。

(4)随着部分纺织业向成本更具优势的国家或地区转移,以及国内梳理器材行业水平的提升,梳理器材产品的出口比例将逐步提高,业内企业也将更加重视海外市场。

(5)在市场竞争日益加剧的背景下,纺织梳理器材行业的整合趋势正逐步强化。

2、公司发展战略

公司研究、制定了未来的发展战略:联合工业品细分领域优势企业,通过电商平台,向客户提供高性价比产品,重构工业品供应生态圈。

公司同时确定了未来的发展模式:通过购并,实现外延式扩张;通过提升经营管理水平,实现内涵式增长。

3、公司2015年度经营计划

2015年公司将根据发展战略和模式的要求重点做好以下几个方面的工作:

(1)加快对外并购步伐,提升公司发展速度。

(2)深入推进卓越绩效模式,抓好内涵式增长,提升经营管理水平。

(3)进一步完善集团管控模式,推进集团信息化建设。

(4)加强人才队伍建设,完善团队激励机制。

(5)探索内部共建、共享机制,把雇佣关系转化为合伙关系,让核心骨干和优秀员工与公司共建事业、共创价值,共同分享企业发展的成果。

(6)积极探索管理咨询和智能专用装备板块的建设,为公司发展战略的实现提供软件和硬件支撑。

(7)重新梳理确立金轮股份的使命、愿景和价值观,以此来引导员工的理念和意识、规范员工的行为,激发和凝聚大家的力量,支撑公司使命、愿景及战略目标的实现。

4、风险分析

(1)梳理器材业务盈利能力进一步下滑的风险

受纺织行业不景气的影响,梳理器材业务需求低迷,市场竞争有进一步加剧的趋势,产品价格有下滑的风险,可能会导致公司盈利能力继续下降。另外,公司主要原材料钢材等的价格目前处于相对低位,如果未来原材料价格出现明显回升,将会对梳理器材业务的盈利能力产生一定的影响。

(2)进入新业务领域的风险

根据公司上市后的发展规划,原有生产、经营业务已由子公司承接,母公司定位为投资控股和运营整合。公司在未来外延式发展过程中可能会进入一些其他的业务领域,由于经营环境和模式、技术研发、生产管理等方面要求的不同,公司在进入这些新领域后可能会遇到困难和挑战,从而给公司的整体经营和发展带来一定的风险。

(3)集团管控能力不足的风险

公司未来发展模式的确立和逐步实施,对集团公司架构下的有效管控和高效运行提出了很高的要求,也急需高质量的人才队伍支撑。虽然公司已经将加强人才队伍建设、提升集团管控能力作为2015年的重点工作,但人才队伍的充实和提升需要一个过程,如果集团管控能力的提升滞后于公司的发展速度,将对公司未来的持续发展带来一定的风险。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

自2014年1月26日起,中国财政部陆续发布了《企业会计准则第9号—职工薪酬》、《企业会计准则第30号—财务报表列报》、《企业会计准则第33号—合并财务报表》、《企业会计准则第39号—公允价值计量》、《企业会计准则第 40号—合营安排》、《企业会计准则第2号—长期股权投资》和《企业会计准则第41号—在其他主体中权益的披露》等具体会计准则(以下简称“新会计准则”)。

根据财政部的要求,新会计准则自2014年7月1日起在所有执行企业会计准则的企业范围内施行。

2014年6月20日,财政部修订了《企业会计准则第37号—金融工具列报》,要求执行企业会计准则的企业在2014年年度及以后期间的财务报告中按照该准则要求对金融工具进行列报。

2014年7月23日,财政部发布了《财政部关于修改〈企业会计准则—基本准则〉的决定》,要求所有执行企业会计准则的企业自公布之日起施行。

由于新准则的实施而进行的会计政策变更不会对公司2014年度及以前的财务报表产生重大影响。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

(5)对2015年1-3月经营业绩的预计

2015年1-3月预计的经营业绩情况:净利润为正,同比上升50%以上

净利润为正,同比上升50%以上

■