2014年年度报告摘要

公司代码:600873 公司简称:梅花生物

一重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

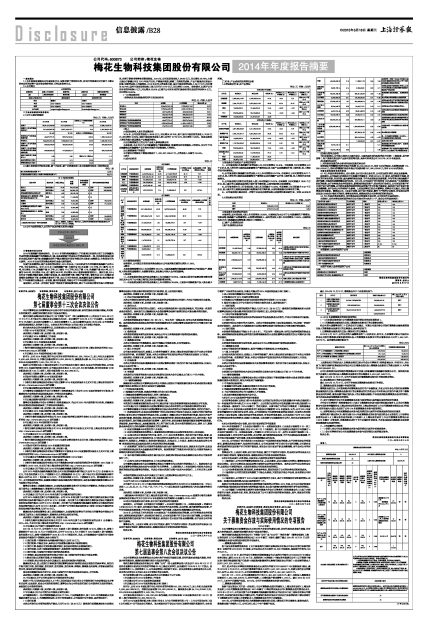

1.2 公司简介

■

■

二主要财务数据和股东情况

2.1公司主要财务数据

单位:元 币种:人民币

■

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

2.3公司与实际控制人之间的产权及控制关系的方框图

■

三管理层讨论与分析

2014年氨基酸市场跌宕起伏。自2011年饲料类氨基酸进入下行通道以来首次出现了以苏氨酸为代表的饲料类氨基酸价格的爆发式上涨,在多重背景下的高独立行情虽然昙花一现,但依然促使国内部分企业跟风转产或扩建;赖氨酸阶段性产能过剩和低价竞争的模式并未改变;味精板块,价格竞争仍为主旋律。2015年企业间竞争整合将是行业最主要的旋律。

年度行业供需情况:就产品供应情况而言,2014年以来,中国已经成为全球发酵类氨基酸产品的主产区,全年供应充足。估计2014年中国赖氨酸产量(全部折合98.5%含量)112万吨,出口量为34万吨,同比增长17%;苏氨酸产量28万吨,出口量为17.4万吨,同比下降1.7%;色氨酸产量6600吨,出口量为3500吨,同比增长75%,进口量为3000吨,同比增长28%(数据来源博亚和讯)。需求方面,2014年行业下游需求整体偏弱,养殖行业低迷,肉、蛋类消费下降,饲料产量下降; 餐饮行业2014年整体低迷餐饮业绩整体下滑,味精需求量有所下滑,加之玉米价格高昂,氨基酸受诸多因素影响,需求整体较差;下半年随着行业整合进一步加剧,需求开始恢复,导致公司下半年业绩明显转好。

报告期内,公司进一步明确了各部门的使命价值和职责范围,建立了以标准化管理为核心的管理体系,完善了绩效考核等各项管理制度。2014年,公司实现营业收入98.65亿元,同比增长26.79%,主要主要由于新疆公司自2013年投产以来,产能逐步释放,随着工艺流程的成熟,产品产量逐步达到设计标准,导致营业收入大幅增加。2014年公司主营业务方面,国内市场实现营业收入69.17亿元,同比增长30.79%;国外市场实现营业收入按人民币计27.79亿元,同比增长13.90%。报告期内,归属于公司所有者的净利润5亿元,同比增长23.92%;归属于公司所有者的扣除非经常性损益的净利润4亿元,同比增长84.42%。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2.收入

(1)驱动业务收入变化的因素分析

2014年,公司实现营业收入98.65亿元,同比增长26.79%,其中国内市场实现营业收入70.86亿元,同比增长32.69%;国际市场实现营业收入按人民币计27.79亿元,同比增长13.90%。驱动业务收入增长的最主要因素是产品销量的增长。

(2)以实物销售为主的公司产品收入影响因素分析

本报告期,本公司之子公司新疆梅花产能继续释放,销量增加带动销售收入的增长,同时下半年谷氨酸钠及苏氨酸等产品价格有所提升带动销售收入的增长。

(3)主要销售客户的情况

公司前五名销售客户销售金额合计1,433,637,995.27元,占营业收入比重为14.53%。

3.成本

(1)成本分析表

单位:元

■

■

(2)主要供应商情况

报告期内,公司前五名供应商采购金额合计占年度采购总额的比例为11.34%。

4.费用

本报告期销售费用比上年同期增长38.51%,主要系新疆梅花氨基酸有限责任公司陆续投产,销售收入增长相应运输费用、仓储费用增加,及收购公司纳入合并范围影响。

5.现金流

1)、本报告期经营活动净现金流量比上年同期减少58.65%,主要系本期支付运费及管理费用增加以及本公司子公司通辽梅花归还财政局借款增加所致。

2)、本报告期投资活动净现金流量比上年同期增长38.48%,主要系本期购建资产投入资金减少所致。

(二)行业、产品或地区经营情况分析

1.主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

主营业务分行业和分产品情况的说明

1)、公司报告期内生物发酵行业营业收入比上年同期增长10.42%,毛利率较上年同期增加2.22个百分点,收入增长的主要原因是新疆梅花产量增加以及主要产品谷氨酸钠价格上涨所致,收入增加带动毛利率增长。

2)、公司报告期内氨基酸行业营业收入比上年同期增长63.76%,毛利率比上年同期增加6.07个百分点,收入增长的主要原因是新疆梅花产量增加以及苏氨酸产品价格上涨所致,收入增加带动毛利率增长。

3)、公司报告期内肥料行业营业收入较上年同期减少23.97%,毛利率较上年同期减少18.90个百分点,收入减少的主要原因是肥料市场价格下降所致;从而导致肥料毛利率降低。

4)、公司报告期内化工行业营业收入较上年同期减少10.03%,毛利率较上年同期减少6.43个百分点,收入减少的主要原因是液氨市场销售价格下降所致,从而导致液氨毛利率有所下降。

5)、公司报告期内通过非同一控制下企业合并新增业务主体新增生物医药行业,实现44.98%毛利。

2.主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

本报告期,国内营业收入较上年同期增长32.69%,主要原因为本公司子公司新疆梅花产能增加,导致味精、氨基酸产品销量增加,从而增加销售收入;国外营业收入较上年同期增长13.90%,主要原因为加大出口氨基酸及味精销量,增加出口销售收入。

(三)资产、负债情况分析

1.资产负债情况分析表

单位:元

■

■

(四)核心竞争力分析

与历史期相比,公司核心竞争力无重大变化,主要还是体现为独特的技术优势(工程装备、技术研发等)、客户资源优势及多产品协同效应等优势,具体内容详见公司2012年、2013年度报告。

(五)投资状况分析

1、对外股权投资总体分析对外股权投资总体分析

报告期初对西藏银行股份有限公司投资45,000,000.00元,持有3.00%的股权,本期增加投资112,000,000.00元,期末对西藏银行股份有限公司投资余额157,000,000.00元,持有4.2414%的股权。

四涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

报告期内,公司根据《财政部关于印发修订的通知》(财会[2014]14号)要求,执行新会计准则,对持有的不具有控制、共同控制、重大影响的股权投资,不作为长期股权投资核算,作为可供出售金融资产进行核算,对其采用追溯调整法进行处理。2014年,公司完成了对大连汉信100%股权及广生医药部分股权的收购,由于财务报表合并范围变化,新增医药类固定资产,结合相关行业特点,公司对固定资产折旧会计估计进行调整,公司原有业务范围类的相关固定资产折旧年限不做变更,该项会计估计变更不涉及追溯调整,也不会对公司净利润产生影响。上述变更事项已经公司董事会、监事会审议通过,并独立董事发表专项意见。董事会认为,上述会计政策、会计估计的变更,履行了严格的审议程序,符合相关法律法规及《企业会计准则》的规定,能够更加客观、准确地反映公司财务状况和经营成果。

4.2与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本期纳入合并财务报表范围的包括母公司在内的主体共17户,除母公司外具体包括:

■

本期新纳入合并范围的子公司

■

本期不再纳入合并范围的子公司

■

梅花生物科技集团股份有限公司

董事长:孟庆山

2015年3月17日