公司代码:600481 公司简称:双良节能

2014年年度报告摘要

一重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

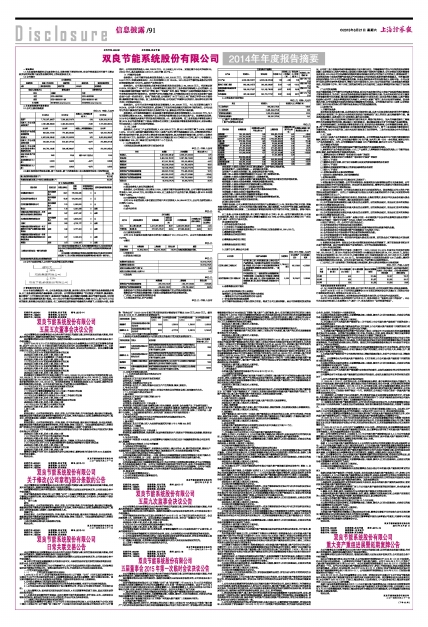

1.2 公司简介

■

■

二主要财务数据和股东情况

2.1公司主要财务数据

单位:元 币种:人民币

■

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3公司与实际控制人之间的产权及控制关系的方框图

■

三管理层讨论与分析

2014年是充满挑战的一年,公司业务发展出现失衡,具有核心竞争力的节能环保业务继续稳步增长,化工业务则受国际油价暴跌影响,出现亏损。公司管理层在董事会“优化制度、严肃纪律、提高激励、强化管理”十六字指导方针引领下,积极应对市场挑战,及时调整市场策略,强化节能环保业务,同时将化工业务市场风险降低到最小程度。2014年公司节能环保业务销售收入突破20亿元,创下公司上市以来的新高,盈利能力也达到历史最高。化工业务则在国际原油价格暴跌的大背景下,出现较大亏损。报告期内,公司共实现营业收入680,769.70万元,比上年度上升3.79%,实现归属于母公司净利润29,266.92万元,基本每股收益0.3613元,同比下降43.77%,。

(1)节能环保业务

报告期内,公司节能环保业务实现营业收入206,503.52万元,同比增长22.26%,净利润33,524.73万元(扣除投资收益后),与上年同期相比上升16.04%。2014年公司节能环保业务对公司净利润贡献率达到106.97%,具体分产品情况如下:

报告期内,公司溴化锂吸收式制冷机和热泵系统共实现收入84,308.02万元,毛利率达到52.92%,同比提升了1.88个百分点。毛利率的提高主要归功于工业余热利用领域收入占比的提升。公司通过搭建全新的售前“顾问式”营销,售中“专家级”支持,售后“增值化”服务的销售体系强化了公司余热利用系统的市场竞争力。在天然气分布式能源方面,公司继迪斯尼项目后今年又成功拿下国家会展中心这一标志性项目。在电厂热泵方面,公司获得了30万千瓦以上电厂热泵订单的60%市场份额,继续把控着市场主导权。在工业余热利用市场,公司完成了平煤神马尼龙项目、斯尔邦石化项目等大型工艺余热利用项目。

报告期内,公司节水型空冷器系统实现销售收入89,254.66万元,与上年同期相比提升了80.34%。公司多个间冷订单实现交付,成功树立了双良空冷在表凝式间接空冷市场的地位。公司从此可以为客户提供包括直冷和间冷在内全系列空冷产品,赢得更大的空冷市场份额。

报告期内,公司高效换热器和工业高盐废水零排放系统业务实现销售收入24,809.93万元,与上年同期相比增加39.25%。高效换热产品上的持续大幅增长源自公司高品质产品、快速响应及服务,2014年公司继续加大新客户的开发包括阿特拉斯、AP、普莱克斯等。在工业高盐废水零排放业务方面,2014年公司成功签署了中盐昆山和蓝丰生化两份工业高盐废水零排放系统供货合同,这标志着公司已成功进入工业污水处理环保领域。

(2)化工业务

报告期内,公司化工产品实现营业收入436,998.02万元,较2013年同期下降了5.86%,毛利率1.53%。2014年,国际油价暴跌导致公司化工业务产品苯乙烯价格跌幅超过50%,尽管原料纯苯和乙烯价格也有相应下跌,但公司苯乙烯业务毛利率大幅收窄,加之存货跌价准备计提,公司化工业务出现亏损6357万元。报告期内,公司苯乙烯和EPS销量达到20.8万吨和21.6万吨,其中EPS销量较上年提升超过18%,开工率高于行业平均水平二十个百分点。

(一)主营业务分析

1利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2收入

(1)驱动业务收入变化的因素分析

报告期内,公司营业收入同比增长3.79%,主要系节能环保业务增长所致。公司节能环保业务实现营业收入206,503.52万元,同比增长22.26%,化工业务由于产品价格下跌,销售收入较2013年同期下降了5.86%。

(2)主要销售客户的情况

公司2014年度营业收入排名前五位的客户共计实现收入94,855.66万元,占公司全部营业收入比例为13.93%。

3成本

(1)成本分析表

单位:元

■

(2)主要供应商情况

公司2014年度供应商排名前五位的客户采购共计212,372.54万元,占公司全部采购比例为34.79%。

4费用

单位:元

■

5研发支出

(1)研发支出情况表

单位:元

■

6现金流

单位:元

■

投资活动产生的现金流量净额:主要系本期购建资产支出的现金增加所致;

筹资活动产生的现金流量净额:主要系本期借款收到的现金增加所致。

(二)行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、主营业务分地区情况

单位:元 币种:人民币

■

(三)资产、负债情况分析

1资产负债情况分析表

单位:元

■

应收票据:主要系本期银行承兑汇票结算减少、及背书转让增加所致。

其他流动资产:主要系增值税--进项重分类所致。

固定资产:主要系本期供暖工程、设备结转固定资产所致。

在建工程:主要系本期新增供暖项目尚未完工的工程增加所致。

工程物资:主要系本期新增供暖项目工程物资所致。

递延所得税资产:主要系本期资产减值准备增加,导致可抵扣暂时性差异增加所致。

短期借款:主要系本期业务需要,导致流动借款增加所致。

应付票据:主要系本期采用应付票据结算方式增加所致。

应交税费:主要系增值税--进项重分类所致。

应付股利:主要系本年度支付上期未付的少数股东股利所致。

长期借款:主要系本期项目借款增加所致。

长期应付款:主要系本期应付融资租赁款减少所致。

其他非流动负债:主要系本期供暖子公司收取接网费增加所致。

未分配利润:主要系本期支付股利所致。

(四)核心竞争力分析

节能环保业务:公司从事真空换热技术研发和产品销售超过三十年,拥有强大的技术优势、销售网络优势和品牌优势。公司先后开发出溴化锂制冷机、溴化锂热泵、节水型空气冷却器、高效换热器、低温多效蒸馏海水淡化装置、工业高盐废水零排放系统等大型节能节水环保工程装备,获得市场认可。

化工业务:公司具有规模优势,苯乙烯总产能达到42万吨/年,有一定的产能规模优势;公司具有地域优势,周边100公里范围内苯乙烯需求量超过250万吨;公司可以实现苯乙烯和EPS一体化生产,具有一定的生产成本优势。

(五)投资状况分析

1、对外股权投资总体分析

(1)持有非上市金融企业股权情况

公司持有北京中创融资租赁有限公司15%的股权,初始投资额30,000,000元。

2、募集资金使用情况

(1)募集资金总体使用情况

(2)募集资金承诺项目情况

(3)募集资金变更项目情况

3、主要子公司、参股公司分析

单位:万元 币种:人民币

■

4、非募集资金项目情况

(六)公司控制的特殊目的主体情况

报告期内,公司无控制的特殊目的的主体情况

一、董事会关于公司未来发展的讨论与分析

(一)行业竞争格局和发展趋势

公司节能环保业务是公司核心竞争力所在,构成了公司主要利润源,是公司持续稳定发展的保证。公司在工业中低温余热利用领域依然处于国内领先地位。节能减排和严控大气污染的政府政策将刺激工业余热利用、天然气冷热电三联供和大型热电集中供热的市场需求,公司余热利用系统销售将因此受益。2014年公司已完成海外经销商网络布局和重点地区公司控股子公司的设立,欧洲国家的工业余热利用和中东地区的燃气发电机进气冷却将是公司余热利用系统的海外销售重点。空冷器业务则完成对德国CBT公司空冷器业务的并购,以高品质和低成本的双良制造进入国际市场。公司从国外引进先进的间接空冷系统技术,增强了国内市场竞争力。2014年公司成功开发工业高盐废水零排放系统,并实现两个订单。两个示范工程的运行将为公司全面开拓工业废水零排放环保市场打下良好基础。

(二)公司发展战略

双良节能始终致力于节能节水环保事业的发展,利用公司具有领先的自主知识产权独特的溴化锂吸收式制冷制热技术,为全球工业企业的余热废热利用提供有效的解决方案;为大型电站和石化项目提供空冷装置有效节约水资源;海水淡化装置缓解沿海城市市政用水和工业企业的软水短缺;以基于蒸发结晶核心技术的工业废水零排放系统为突破口,大举进入前景广阔的工业污水处理环保领域。在业务模式方面,公司也将逐步向系统总包和合同能源管理方向发展。公司将逐步退出化工业务,以余热利用和工业污水处理为核心的节能环保业务是公司的发展战略选择。

(三)经营计划

1、节能环保业务

在余热利用系统业务方面,以余热利用为市场经营主线,以多元化商业模式和多样性的节能解决方案开展市场营销工作,强化公司余热利用系统在市场深度和广度上的应用,重点突破海外市场。提高系统集成能力,更多采用EPC总包模式,做大合同金额。

在空冷器方面,引进国际领先的新型间接空冷技术,增强市场竞争力。加大空冷器在煤化工领域循环水冷却领域的研究开发,满足煤化工低水耗要求。通过德国合资公司扩大空冷器产品国际销售。

在高效换热器和工业高盐废水零排放系统方面,在传统空分换热领域,公司将继续为林德、液空、曼、西门子等国际顶尖公司配套供货,同时积极开发新的国际大客户。两个工业高盐废水零排放项目的顺利实施,为公司全面开发工业污水处理市场创造了良好的条件。工业污水处理是公司今后的重点业务方向。

2、化工业务

公司化工业务产品价格波动大,盈利深受其影响。公司的管理重点是安全生产和努力降低能耗和物耗,降低生产成本。另外,公司会逐步提高EPS生产量,加大苯乙烯-EPS一体化程度,提高公司化工产品抗风险能力。另外,公司将继续加大石墨级EPS产量和销量,提升公司EPS产品毛利率。

(四)可能面对的风险

1、经济增长大幅下滑的风险和国家节能环保政策执行力度减弱的风险。

2、原材料和产品价格波动的风险:1)化工产品纯苯、乙烯等原料价格波动的风险;2)节能环保业务铜、钢材、铝材等原材料价格波动的风险。

二、董事会对会计师事务所“非标准审计报告”的说明

(一)董事会、监事会对会计师事务所“非标准审计报告”的说明

□ 适用 √ 不适用

(二)董事会对会计政策、会计估计或核算方法变更的原因和影响的分析说明

□ 适用 √ 不适用

(三)董事会对重要前期差错更正的原因及影响的分析说明

□ 适用 √ 不适用

三、利润分配或资本公积金转增预案

(一)现金分红政策的制定、执行或调整情况

1、利润分配政策:

公司2013年度股东大会审议通过分红议案如下:

1. 利润分配形式及间隔期: 公司可以采取现金、股票或现金与股票相结合的方式分配股利, 公司当年如实现盈利并有可供分配利润时, 应当进行年度利润分配。董事会可以根据公司盈利状况及资金需求状况提议公司进行中期利润分配。

2. 现金分红的具体条件: 公司在当年盈利且累计未分配利润为正, 现金流满足公司正常生产经营和未来发展的前提下, 任何三个连续年度内以现金方式累计分配的利润不少于该三年实现的年均可分配利润的百分之三十。

公司董事会应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素, 区分下列情形, 提出具体现金分红政策:

(1) 公司发展阶段属成熟期且无重大资金支出安排的, 进行利润分配时, 现金分红在本次利润分配中所占比例最低应达到80%;

(2) 公司发展阶段属成熟期且有重大资金支出安排的, 进行利润分配时, 现金分红在本次利润分配中所占比例最低应达到40%;

(3) 公司发展阶段属成长期且有重大资金支出安排的, 进行利润分配时, 现金分红在本次利润分配中所占比例最低应达到20%。

本章程中的"重大资金支出安排"是指公司在一年内购买资产以及对外投资等交易涉及的资产总额占公司最近一期经审计总资产30%以上(包括30%)的事项。

出现以下情形之一的, 公司可不进行现金分红:

(1) 合并报表或母公司报表当年度未实现盈利;

(2) 合并报表或母公司报表当年度经营性现金流量净额或者现金流量净额为负数;

(3) 合并报表或母公司报表期末资产负债率超过70%(包括70%);

(4) 合并报表或母公司报表期末可供分配的利润余额为负数;

(5) 公司财务报告被审计机构出具非标准无保留意见;

(6) 公司在可预见的未来一定时期内存在重大资金支出安排, 进行现金分红可能导致公司现金流无法满足公司经营或投资需要。

3. 股票股利分配条件: 在保证公司股本规模和股权结构合理的前提下, 基于回报投资者和分享企业价值的考虑, 当公司股票估值处于合理范围内, 公司可以发放股票股利。

2、2014年度分配预案:

经天衡会计师事务所的审计报告[天衡审字(2015)00343号],2014年度母公司实现净利润346,153,826.95元,按2014年度母公司净利润的10%提取法定盈余公积34,615,382.69元,加母公司年初未分配利润149,737,372.39 元,扣除已派发2013 年度现金股利526,567,806.18元,本期可供股东分配的利润为387,115,301.29元。向全体股东按每10 股派发现金股利4.00 元(含税),剩余的未分配利润滚存到以后年度。公司本年度不送红股,不进行资本公积转增股本。

(二)公司近三年(含报告期)的利润分配方案或预案、资本公积金转增股本方案或预案

单位:万元 币种:人民币

■

四涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

公司于2014年11月21日召开的五届董事会2014年第五次临时会议审议通过《工研院公司会计政策变更的议案》,详情见公司公告2014-47。

4.2与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本公司2014年度纳入合并范围的子公司共23户,详见本附注七“在其他主体中的权益”。本公司本年度合并范围比上年度增加3户,减少1户,详见本附注六“合并范围的变更”。