(上接B27版)

根据克山公司的销售合同,Titan Oil Trading GMBH是克山公司一直以来的出口客户,2012财年、2013财年和2014年1-10月,克山公司向Titan Oil Trading GMBH销售的原油收入占克山公司总收入的82%、71%和65%。克山公司与Titan Oil Trading GMBH签署框架协议,根据需求每月签署附加协议。克山公司向境外销售的原油是以桶计价。克山公司原油出口销售价格与同期布伦特原油平均市场价格趋势一致,每批货物按照布伦特原油报价减去一定的折扣价差确定,实际折扣根据油品质量约为每桶2.4 - 8.3美元之间不等。

克山公司向国内客户销售的原油经阿特劳炼油厂炼化后进行销售,通过国内管道运输到客户处。克山公司在国内市场与能够提供相应月份最高采购市场价格的买家签订石油销售合同,主要客户包括Trade Oil Resource、Inter Oil Company LLP和Arhar Business LLP等,销售价格根据全球价格处于连续变化之中。

■

■

■

根据储量评价机构及公司管理层以未来开发投入及油田经济极限测试为基础所做的克山油田开发方案,预计2015年至2020年预测产量为146万桶、261万桶、403万桶、510万桶、606万桶及658万桶。

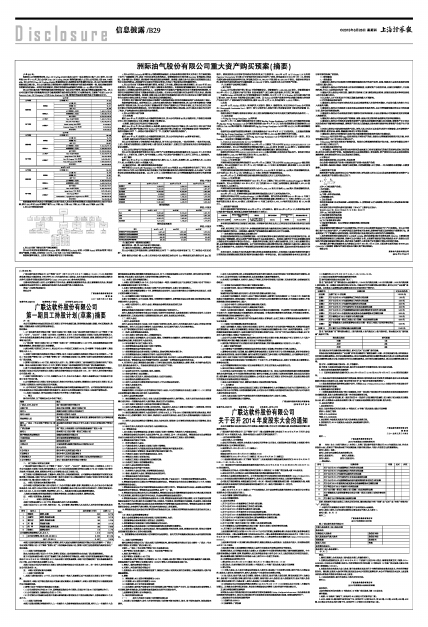

2、克山公司的组织架构

■

3、克山公司的下属油田资产的权属情况

克山公司目前持有莫斯科耶Morskoe区块、道勒塔利Dauletaly区块、卡拉套Karatal区块合同项下的三项油气勘探、开采权,分别对应1102号、1103号及1104号底土使用协议。

根据哈国律师意见,上述地下资源合同存在以下法律风险:

1、克山公司在Dauletaly合同附录5的勘探期限届满后,在尚未取得批准的项目文件和工作方案的情况下进行了地震勘探工作,涉及了对相关合同义务的违反。该等情形存在可能导致Dauletaly合同被终止的风险。但合同附录6签署后,该风险将不构成实质性法律障碍。经核查,收购主体与交易对方拟签署的交易文件中已将合同附录6的签署作为交易对方的保证事项,并约定了违反该保证时的赔偿责任。

2、克山公司在地下资源合同的履行期间,有违反工作方案、采购及地方要求的情况;在2012年至2013年期间内,存在违反Morskoe合同项下培训、保险等义务的情况。如果经哈国能源部通知,克山公司已承诺但未改正上述情形达到两次或两次以上,或该等违约行为被视为严重违反相关地下资源合同的情形的,可能存在导致该等相关的地下资源合同被终止的风险。但目标公司切实履行相关合同项下的义务后,该风险将不构成实质性法律障碍。经核查,收购主体与交易对方拟签署的交易文件中已将目标公司履行该等义务作为交易对方的保证事项,并约定了违反该保证时的赔偿责任。

中伦律师《关于洲际油气股份有限公司取得矿业权的法律意见》对本次收购涉及的矿业权发表如下意见:

根据哈国律师意见,本所律师认为,与本次交易相关的地下资源合同有效,克山公司享有该等地下资源合同项下的权利义务;克山公司对地下资源合同项下的油气勘探与生产享有专有权,且并未以任何方式向任何第三方抵押或质押该等权利。对可能导致相关地下资源合同终止的风险,买方已经在交易文件中进行了约定,不会构成本次交易的实质性法律障碍。

4、克山公司的不动产权属

(1)土地权属

截至2014年10月,根据克山公司提供的权属证书,克山公司共拥有82宗土地使用权,并依据当地法规针对上述土地使用权与土地主管部门签署了租赁协议。

(2)房屋、设备以及住宅及非住宅物业权属

截至2014年10月,克山公司拥有92处房屋、设备以及住宅及非住宅物业,克山公司对上述不动产享有所有权。其中,部分资产权属已作为Kozhan公司与欧亚银行签订的第285号信贷额度协议项下的抵押资产,抵押详情参见本节“一、表的公司基本情况”之“(八)主要资产及抵押担保情况”。

(3)油井权属

截至2014年10月,根据克山公司提供的权属证书,克山公司对油井合计38座享有所有权。

(4)房屋、设备以及住宅及非住宅物业的租赁

克山公司目前拥有2份有效的住宅租赁协议,用于克山公司办公室,一处在阿特劳、一处在阿拉木图。上述2份租约为短期租约,但赋予承租人遵守协议义务前提下,在第三方之前拥有优先权以相同条款延长协议或续租。

5、克山公司从事油气开发的业务资质

克山公司已经取得哈萨克斯坦石油与天然气产业监管委员会签发的国家证书(0000070号),许可活动为采矿业:1、开采石油、天然气、油气冷凝液;2、在油、气田及油气冷凝液矿田上进行工艺作业;3、油封钻井。

6、员工概况

截至2014年10月31日,目标公司雇员平均人数为224人,包括6名高管人员、56名管理人员、125名生产人员、23名销售人员和14名维修人员。

(五)最近两年及一期主要财务数据及财务指标

哈萨克斯坦CenterAudit-Kazakhstan LLP对克山公司2012年度及2013年度财务报告进行了审计,并发表审计意见认为克山公司财务报表在所有重大方面按照国际财务报告准则的规定编制,公允反映了公司财务状况及经营成果和现金流量。2014年10月31日财务数据为克山公司管理层提供的未经审计的财务数据。

简明资产负债表

单位:千坚戈

■

简明利润表

单位:千坚戈

■

简明现金流量表

单位:千坚戈

■

(六)最近两年一期利润分配情况

最近两年及一期,克山公司未进行利润分配。

(七)最近三年股权转让、增资及资产评估状况

克山公司最近三年的股权转让和增资情况见本节“一、标的公司基本信息”之“(二)标的公司历史沿革”。

按照《股份公司法》(第21.1条),在目标公司从有限责任合伙公司(LLP)转换形式成为股份公司(JSC)过程中,需依据持执业证的评估师确定的价格来支付注册资本。2014年10月16日Almaty LLP出具的Expertno-Ocenochniy中心第32号评估报告对目标公司进行了评估,评估基准日为2014年9月1日,评估报告采用成本法和收益法两种方法,评估值分别为10,748,047千坚戈和82,439,222千坚戈。根据本次评估目的,该评估报告采用成本法作为最终结果10,748,047千坚戈,与基准日克山公司净资产相等。

(八)主要资产及抵押担保情况

1、资产抵押

Kozhan公司与欧亚银行签订第285号信贷额度协议,贷款额度为1,300,000,000坚戈,贷款期限截至2015年4月17日,贷款用于油气田项目(包括有形资产、施工材料、钻井服务、井口完工等)投资。

为确保Kozhan公司在第285号信贷额度协议下的债务,2013年11月21日Kozhan公司与欧亚银行签订第285/1、285/2和285/3号抵押协议及其修订内容;以Kozhan公司资产负债表中列出的部分勘探与评估资产以及不动产、厂房和设备作为抵押担保,截至2014年10月31日,担保价值为1,419.3万美元。

2、担保

2014年12月,Kozhan(担保人)向哈萨克人民银行(债权人)提供担保,保证其母公司IMR公司的股东—Summerside Invetments S.a.r.l.(借方)偿付与哈萨克人民银行签订的贷款协议项下规定的贷款额(27,000,000美元)。

根据交易双方签署的《框架协议》约定,将上述担保的解除约定为本次交易卖方要完成的先决条件之一。

(九)未决诉讼

1、与Big Sky Energy Kazakhstan Ltd的纠纷

2008年11月7日,国际仲裁法庭司法中心裁定Big Sky Energy Kazakhstan Ltd对克山公司提起的诉讼案件。Big Sky Energy Kazakhstan Ltd公司要求追偿根据2004年7月14日订立的《信贷融资协议》提供给克山公司的30,748,164美元的款项。仲裁法庭支持Big Sky Energy Kazakhstan Ltd公司的30,073,722美元索偿额的诉求。

根据阿拉木图城市法院的民事案件上诉处理委员会于2012年8月17日下达的判决,上述提及的数额将从Big Sky Energy Kazakhstan Ltd公司之前欠克山公司的29,423,268美元债务中进行扣减。

根据克山公司代表的说明,因为Big Sky Energy Kazakhstan Ltd公司没有要求支付这一款项,所以Kozhan 一直没有支付差额部分的债务。

2、与BUILD INDUSTRIES KZ LLP之间的纠纷

阿特劳州的区域间经济特别法院于2013年3月12日裁决了克山公司对BUILD INDUSTRIES KZ LLP提出的权利要求。克山公司根据供货合同的规定追偿3,346,470坚戈(折合约18,300美元)。法庭通过查封BUILD INDUSTRIES KZ LLP所拥有的房产(数额为索偿额范围内)确保权利索求。

法院支持目标公司对BUILD INDUSTRIES KZ LLP提出的索赔,但相关决定尚未执行。该纠纷中的应收账款金额为3,303,725哈萨克斯坦坚戈(约18,050美元)。

3、与NetfeStroiPrestigeLLP之间的纠纷

(1)345-11号合同纠纷

阿特劳州的区域间经济特别法院于2014年2月25日裁决了克山公司对NetfeStroiPrestigeLLP提出的权利要求。克山公司按照于2011年9月16日订立的第345-11 号施工合同的规定,要求追偿3,510,000坚戈(折合约19,300美元)。

阿特劳州的区域间经济特别法院支持克山公司3,314,025坚戈(折合约18,109美元)的索偿额的诉求,其中包括2011年9月16日订立的第345-11号施工合同项下的国家纳税金。

2014年3月27日,阿特劳州的区域间经济特别法院发出关于上述判决的执行令。

(2)390-11号合同纠纷

阿特劳州的区域间经济特别法院于2014年3月195日裁决了克山公司对NetfeStroiPrestigeLLP提出的诉讼案件。克山公司按照于2011年10月17日订立的第390-11号施工合同的规定,要求追偿2,422,441坚戈(折合约13,300美元)。

阿特劳州的区域间经济特别法院支持克山公司 2,495,114 坚戈(折合约13,700美元)的索偿额的诉求,其中包括施工合同项下的国家纳税金。

2014年4月14日,阿特劳州的区域间经济特别法院发出关于上述判决的执行令。

法院支持目标公司对NetfeStroiPrestige LLP提出的索赔,因为后者未按照第345-11和390-11号施工合同履行其义务。但相关决定尚未执行。该纠纷中的应收账款金额,按照第345-11号施工合同为3,314,025哈萨克斯坦坚戈(约18,109美元),按照第390-11号施工合同为2,495,114哈萨克斯坦坚戈(约13,700美元)。

二、标的资产预估值

本次交易标的资产的评估拟以2014年10月31日为基准日。截至2014年10月31日,交易标的未经审计的净资产账面值、预估值以及预评估增值率如下表所示:

■

本次预估选择的评估方法暂定为收益法,不排除评估机构在出具正式评估报告时选择其他评估方法的可能性。

目前,相关评估工作正在进行中,本预案披露的预估值与最终经具有证券相关业务资格的评估机构出具的评估结果可能存在一定的差异,最终资产评估结果将在重组报告书中予以披露。

(一)本次预估方法的选择及其合理性分析

收益法是指将被评估企业的预期收益依一定折现率或资本化率折成现值以确定其价值的评估方法。收益法反映了预期原则,即企业或资产的价值取决于其未来盈利能力。收益法主要适用于对未来预期收益能力能做出相对合理和可靠估计的企业,一般要求评估对象已经进入稳定运营阶段,历史上有比较稳定的业绩,未来能够持续相对稳定的经营等。由于本次评估的企业经过数年的开发,所属油田大部分进入稳定开发期,历史数据较齐全,未来的生产经营情况及收益情况能够比较合理地预测,因此本次采用收益法进行评估。

本次交易中,交易双方关注的是所并购业务的未来经营盈利能力,而收益法正是通过估测评估对象可以带来的未来预期收益的现值来判断评估对象价值的一种评估方法。该方法的结果符合本次交易目的,所以本次预估选择了收益法。

(二)预估假设

1、一般性假设

(1)假设克山股份公司在经营中所需遵循的国家和地方的现行法律、法规、制度及社会政治和经济政策与现时无重大变化;

(2)假设克山股份公司评估基准日后保持持续经营,且委评资产不改变用途,在原址持续使用,并在经营范围、方式上与现时基本保持一致;

(3)假设与克山股份公司相关的、国家现行的利率、汇率、赋税基准及税率、政策性征收费用等评估基准日后不发生重大变化。

(4)无其他人力不可抗拒及不可预见因素造成的重大不利影响。

2、针对性假设及限定条件

(1)假设克山股份公司各年间的技术队伍及其高级管理人员保持相对稳定,不会发生重大的核心专业人员流失问题;

(2)假设克山股份公司各经营主体现有和未来经营者是负责的,且公司管理层能稳步推进公司的发展计划,保持良好的经营态势;

(3)假设克山股份公司未来经营者遵守国家相关法律和法规,不会出现影响公司发展和收益实现的重大违规事项;

(4)假设克山股份公司所涉及资产的购置、取得、建设开发过程均符合国家有关法律法规规定;

(5)假设克山股份公司所涉及设备等有形资产无影响其持续使用的重大技术故障,该等资产中不存在对其价值有不利影响的有害物质,该等资产所在地无危险物及其他有害环境条件对该等资产价值产生不利影响;

(6)对克山股份公司涉及的有形资产状况,评估人员只对其可见实体外表进行目测查验,未对该等资产的技术数据、使用状态、结构、隐蔽部分等进行专项技术检测;

(7)假设克山股份公司所属油田未来开发方案能够按时获得政府批准并如期实现;

(8)Morskoe油田区块中的Ogai区块目前处于评价试产阶段,根据企业管理层的推断和开发方案,本次评估假设其将于2017年开始正式商业生产;

(9)Dauletaly油田区块目前处于勘探阶段,根据企业管理层的推断和开发方案,本次评估假设其将于2018年开始正式商业生产。

(三)收益法具体评估方法

1、评估模型:将评估计算年限内各年的净现金流量以口径相匹配的折现率折现到评估基准日的现值和,即为企业营业性资产价值。根据被投资企业未来经营模式、资本结构、资产使用状况以及未来收益的发展趋势等,本次预估采用企业自由现金流折现模型。

2、计算公式

股东全部权益价值=企业价值-有息负债

企业价值=经营性资产价值+非经营性资产价值+溢余资产价值

有息债务:指基准日账面上需要付息的债务,包括短期借款、应付债券、一年内到期的长期借款、长期借款等。

3、经营性资产价值

经营性资产是指与被评估企业生产经营相关的,评估基准日后企业自由现金流量预测所涉及的资产与负债。经营性资产价值的计算公式如下:

■

式中:P为权益资产价值;

i为折现率;

t为预测年度;

Rt为第t年净现金流量;

n为预测期末年;

4、自由现金流

每年净现金流量(自由现金流量)=息税前利润×(1-所得税率)+折旧及摊销-资本性支出-营运资金追加额

5、折现率

本次采用加权平均资本成本估价模型(“WACC”),数学公式表示:

WACC=Ke×[E÷(D+E)]+Kd×(1-T)×[D÷(D+E)]

其中:Ke为权益资本成本

E为权益资本的市场价值

D为付息债务的市场价值

Kd为付息债务资本成本

T为综合所得税率=(企业所得税+超额利润税)/利润总额

6、预测期

现金流量的持续年期取决于企业经营年限,作为矿业企业经营年限取决于矿产开发期限。克山公司的核心资产为三块油气资产,并与哈萨克斯坦政府签有开发合同,获得哈萨克斯坦政府授权开采销售石油。该合同约定了矿产资源的开采时间限制,本次预估将开发合同约定的开采时间作为预测期限。

7、本次预估采用的折现率区间为14.92%至14.96%。该折现率指加权平均资本成本WACC。主要通过查询长期国债利率确定无风险利率、选择可比公司确定β值、从股票市场获取市场风险溢价水平、根据企业实际执行的贷款利率确定债务成本,然后将各个参数代入资本资产定价模型计算出本次的折现率。

本次重大资产购买预案的全文内容请见公司于2015年3月25日在上海证券交易所网站(WWW.SSE.COM.CN)上披露的《洲际油气股份有限公司重大资产购买预案》。

特此公告

洲际油气股份有限公司

2015年3月24日