公司代码:603099 公司简称:长白山

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

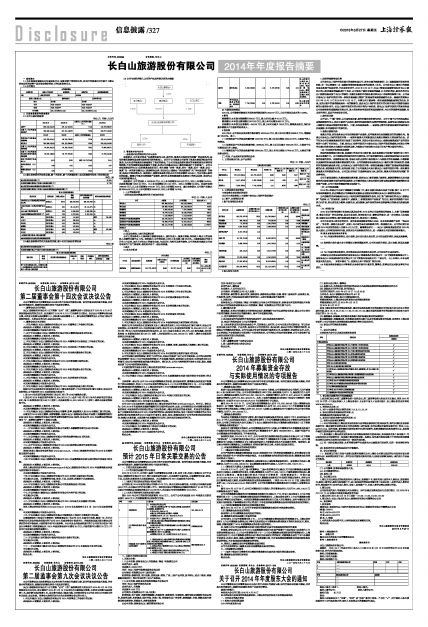

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 截止报告期末的优先股股东总数、前十名优先股股东情况表

单位:股

■

2.4 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

一、报告期内经营情况的讨论与分析

报告期内,公司初步形成“以旅游客运为主体,旅行社、温泉水开发利用为两翼”的业务格局;在保持景区旅游客运业务独家经营优势的基础上,利用子公司温泉公司获得了温泉水资源的独家开采资质,为未来进军温泉酒店领域奠定了坚实的基础;子公司天池国旅拥有稳定的客源和较为完善的营销网络,不仅为旅游客运业务提供了客源,还对公司形象及长白山景区形象进行了有效推广。公司正在规划建设的长白山国际温泉度假区项目,将打造集“冰雪—温泉、养生—温泉、医疗—温泉、会议—温泉”为一体的多功能长白山旅游特色品牌,促进长白山旅游由“观光旅游型”向“休闲度假型”的转变,拓展公司效益增长点。报告期内,旅游客运业务毛利占公司毛利总额的90%以上,为公司最主要的利润来源。随着公司逐步完善旅游产业链条,旅行社业务和募集资金投资项目的酒店业务,将成为公司利润的新增长点。

报告期内,公司营业收入29289.99万元,比上年同期增加5974.63万元,同比上年增涨25.63%;完成利润总额10801.20万元,比上年同期增加2511.22万元,同比上年增涨30.29%;完成净利润7969.49万元,比上年同期增加1743.81万元,同比上年增涨28.01%。截止报告期末,公司资产总额达到83504.08万元,比上年同期增加35589.32,同比上年增涨74.28%。

(一) 主营业务分析

1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2 收入

(1) 驱动业务收入变化的因素分析

公司主营业务收入主要来源于旅游客运收入,旅行社收入、温泉水销售、供热收入等占主营业务收入总额的比重不足10%。报告期内,公司营业收入同比上年同期上涨25.63%。主要原因是公司在8月份上市以来,加大了对长白山的宣传力度,与此同时,为吸引更多的游客,公司控股股东集团公司在冬季实行了免门票政策,相应地带动了一部分客流量。

3 成本

(1) 成本分析表

单位:元

■

■

(2) 主要供应商情况

2014年,公司物资采购前五名供应商采购总额为2502.87万元,占公司营业总成本的13.38%。

4 费用

销售费用:本年发生销售费用696.27万元,较上年同比减少61.19万元。

管理费用:本年发生管理费用3877.83万元,较上年同比增加862.73万元。

财务费用:本年发生财务费用-342.29万元,较上年同比减少100.9万元,募集资金到位,银行存款余额较大产生较多的利息收入。

5 现金流

2014年末,公司现金及现金等价物余额为46334.44万元,较上年同比增加30886.2万元,增涨幅度199.93%。其中:

(1)经营活动产生的现金流量净额12337.60万元,较上年同比增加3383.03万元,主要在于收入的增加。

(2)投资活动产生的现金流量净额-8095.84万元,较上年同比减少3804.38万元,主要在于公司募投项目开工建设。

(3)筹资活动产生的现金流量净额26644.44万元,较上年同比增加27764.44万元,主要在于募投资金到位。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、 主营业务分地区情况

主营业务分地区情况的说明

本公司主营业务收入主要集中在长白山保护开发区境内

(三) 资产、负债情况分析

1 资产负债情况分析表

单位:元

■

2 核心竞争力分析

1、独特的旅游客运优势

公司是长白山保护开发区最大的旅游客运公司,拥有丰富的旅游景区(点)运输线路开发和经营经验,有一支从事景区(点)运输经营管理和配套服务的成熟员工队伍。公司在长白山景区内的旅游客运业务属于独家经营,不存在竞争对手,2010年8月20日,长白山管委会运输管理处对长白山景区内的三条交通运营线路进行了招标,公司取得了景区交通运营线路20年的经营权;景区外的环长白山旅游快线连接了长白山西景区、北景区及景区外的部分景点和长白山机场等客源集中地。公司是目前长白山保护开发区内唯一获得交通运输主管部门批准运营该旅游线路的企业,线路经营期限从2011年10月11日至2015年10月10日。尽管公司目前是唯一拥有该旅游线路运营权的企业,但是,因为出租车的运营路线具有一定的随意性,因此长白山保护开发区内的出租车是公司旅游快线业务的主要竞争对手。长白山保护开发区内的出租车均为个体经营。而长白山保护开发区内的其他客运公司如吉林吉和运输集团有限公司,其主营业务是客运站和客运班线经营,与公司的旅游客运线路、站点均不相同,因此不存在竞争关系。

2、旅行社优势

由于进入“门槛”较低,从全国范围来看,旅行社整体竞争较为充分。公司下属子公司天池国旅以高端旅游接待为主,拥有丰富的产品系列、稳定的客源和较为完善的营销网络,在接待国内旅游团队和入境游客方面具有较强的竞争能力。目前,天池国旅是唯一一家获得主管单位批准在指定区域范围内开展探险、科考旅游项目的旅行社。

3、温泉水资源优势

温泉水开发、利用业务是公司为完善旅游产业链条、进军温泉酒店业而提前进行的战略布局。温泉公司是长白山保护开发区内唯一一家拥有温泉水开采资质且以温泉水销售为主营业务的企业。这不仅为公司实施温泉度假区项目创造了良好条件,还使公司在未来长白山旅游业温泉度假产品的竞争格局中占据了有利地位。目前,在长白山保护开发区内主要由长白山保护开发区润森热力有限公司等单位通过传统供热方式提供市政供热服务,与温泉公司在供热方式及目标客户等方面均不相同。

(四)行业竞争格局和发展趋势

我国的旅游资源比较丰富,各旅游目的地分布比较分散,因此各旅游公司在整个旅游行业中的市场占有率都不大。由于旅游业的区域性特征比较明显,对市场份额的竞争主要体现在区域内企业对有限的客源的竞争。在旅游客运方面,客运企业所占据的市场份额大小与其拥有的客运线路、车辆资源以及提供的客运服务质量有着直接的关系。公司的旅游客运业务在长白山景区内属于独家经营;在景区外的旅游快线业务方面,公司是长白山保护开发区内唯一获得交通运输主管部门批准运营该旅游线路的企业;而在温泉水开发、利用业务方面,子公司温泉公司是目前长白山保护开发区内唯一拥有聚龙泉温泉水开采资质的企业。公司已初步形成“以旅游客运为主体,旅行社、温泉水开发利用为两翼”的业务格局。

公司目前发展较快,为提高旅游服务质量,适应长白山景区旅游人数增长、旅游消费需求从观光旅游向休闲度假旅游全面升级的发展趋势,公司需持续投入资金对原有服务设施更新维护或新增部分固定资产投资,公司日常经营需要的资金规模扩大。

(五)公司发展战略

2014第三季度公司启动了战略修订和调整工作,截止当前已经基本完成了初稿,预计15年下半年形成终稿意见,经过调整使公司战略规划更能结合当前宏观政策以及长白山旅游发展实际。

公司战略的总体思路是以长白山得天独厚的旅游资源为依托,以打造“国际驰名的长白山旅游品牌”为使命,以“回报股东,服务客户,成就员工,和谐发展和产业报国”为己任,逐步实现旅游产业内多元化扩张,努力成为实力雄厚、业绩优良、成长稳健、运作规范的具有国际影响力的综合性旅游服务企业。

(六)经营计划

2015年公司经营投资计划是在认真总结分析2014年的公司运营情况的基础上,本着“服务旅游者,敬业全社会”的企业宗旨,结合企业实际,按照股东大会、董事会的要求,进一步完善法人治理结构,加强企业内控管理,提升旅游服务质量水平,推进项目工程建设。

公司力争利用三到五年的时间,成为吉林省旅游业的核心企业、东北地区旅游产业的“龙头企业”、“东北第一旅游企业品牌”,五到十年内成为具有国际影响力的一流旅游企业。公司的近期目标是在2016年实现营业收入总额3.4亿元左右,随着募投项目——长白山国际温泉度假区在2016年投入使用,公司将加快转型升级,实现对公司业务板块的优化,进一步提高公司抗风险和盈利能力。

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

——

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

——

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本集团合并财务报表范围包括吉林省长白山蓝景温泉开发有限公司(以下简称蓝景温泉公司)、吉林省长白山天池国际旅行社有限公司(以下简称天池国旅公司)二家公司。与上年相比,本年合范范围未发生变化。 详见本附注“七、在其他主体中的权益”相关内容。

4.4 年度财务报告被会计师事务所出具非标准审计意见的,董事会、监事会应当对涉及事项作出说明。

——