证券代码:002733 证券简称:雄韬股份 公告编号:018

2014年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

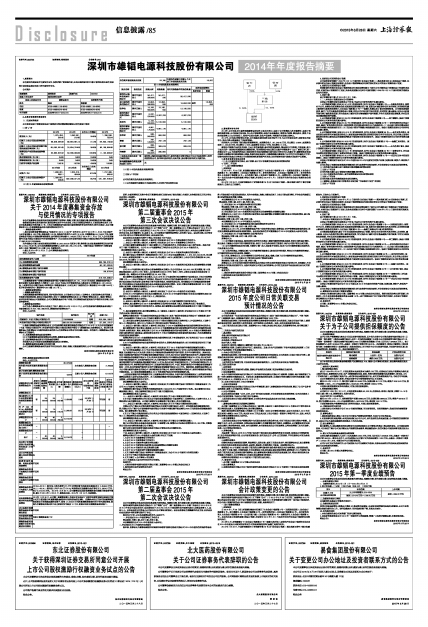

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2014年,公司全体员工紧密围绕董事会制定的目标共同努力,保持了公司销售收入的平稳增长,实现了预期的经营业绩,公司积极开拓市场,加大生产现场管理,保持产品质量稳定,提高生产效率,降低成本,提高 产品的市场竞争力;加大研发投入,保持产品技术优势,优化产品结构,不断提升企业核心竞争力。

2014年,公司成功登陆资本市场,公司股票在深圳证券交易所发行上市,为公司市场化运作,借助资本市场平台,将公司做大做强奠定了坚实的基础。

报告期内,公司保持了较为稳定的经营格局。实现营业收入197,540.45万元,同比增长19.69%;实现营业利润11,209.36万元,同比增长17.44%;实现净利9963.57万元,同比增长17.19%。

雄韬公司依靠产品和技术优势,立足于抓住新能源、新材料的发展契机,整合原有产业资源,开拓创新,致力于成为世界一流的绿色能源解决方案提供商。报告期纯铅电池已经正式量产并得到多个ups厂家的订单,进一步奠定公司ups电池领先的地位;通信用锂电电池已经获得印度电信公司的正式大批量订单,磷酸铁锂在通信市场的大规模应用已经取得较大进展;铅碳电池研发成功,已经获得部分重要客户认可并有正式批量生产订单。铅碳电池的研发成功为将来公司在储能领域和新能源汽车及动力应用领域市场扩展奠定坚实的产品基础。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

(一)、会计政策变更概述

1、变更原因

自2014年1月26日起,财政部陆续发布和修订了《企业会计准则第2号-长期股权投资》、《企业会计准则第9号-职工薪酬》 、《企业会计准则第30号-财务报表列报》 、《企业会计准则第33号-合并财务报表》、《企业会计准则第39号-公允价值计量》、《企业会计准则第40号-合营安排》、《企业会计准则第41号-在其他主体中权益的披露》等会计准则,并要求自2014年7月1日起在所有执行企业会计准则的企业范围内执行。

2014年7月23日,中国财政部发布了财政部令第76号,对《企业会计准则-基本准则》进行了修订和重新发布,自发布之日起施行。

2、变更前公司采用的会计政策

公司是按照财政部于2006年2月15日颁布的《企业会计准则——基本准则》和38项具体会计准则、其后颁布的企业会计准则应用指南、企业会计准则解释及其他相关规定制定公司的会计政策和会计制度。

3、变更后公司采用的会计政策

按照新颁布的相关企业会计准则的规定对照具体情况修订了原有公司内部的会计政策和会计制度的具体内容,对相关会计政策进行了变更,其余未变更部分仍执行中国财政部于2006年2月15日颁布的相关准则及其他有关规定。

4、变更日期

会计政策变更日期:自2014年7月1日起。

(二)、本次会计政策变更对公司的影响

本次会计政策的变更主要涉及以下方面,不会对公司财务报表产生重大影响。

1、公司根据财政部(财会[2014]14号)的通知要求,执行《企业会计准则第2号——长期股权投资》,规范对子公司、合营企业和联营企业的长期股权投资的确认和计量,投资方对被投资单位不具有控制、共同控制和重大影响的长期股权投资纳入《企业会计准则第22号——金融工具确认和计量》的规范范围。公司根据该准则要求,修订了有关长期股权投资的会计政策,同时公司对持有的不具有控制、共同控制、重大影响,且其公允价值不能可靠计量的股权投资,作为按成本计量的可供出售金融资产进行核算,不作为长期股权投资核算,并对其采用追溯调整法进行调整。

2、公司根据财政部(财会[2014]8号)的通知要求,执行《企业会计准则第9号——职工薪酬》,该会计政策的变更对公司财务报表无重大影响。

3、公司根据财政部(财会[2014]7号)的通知要求,执行《企业会计准则第30号——财务报表列报》的会计准则,修改了财务报表中的列报,包括利润表中其他综合收益项目分为两类列报:(1)以后会计期间在满足规定条件时将重分类进损益的项目;(2)以后会计期间不能重分类进损益的项目。该会计政策的变更对公司财务报表无重大影响。

4、公司根据财政部(财会[2014]10号)的通知要求,执行《企业会计准则第33号——合并财务报表》,通过投资方是否拥有对被投资方的权力、是否通过参与被投资方的相关活动而享有可变回报、并且有能力运用对被投资方的权力影响其回报金额来判断某个被投资方是否应被合并。该会计政策的变更对公司财务报表无重大影响。

5、公司根据财政部(财会[2014]23号)的通知要求,执行《企业会计准则第37号——金融工具列表》。该会计政策的变更对公司财务报表无重大影响。

6、公司根据财政部(财会[2014]6号)的通知要求,执行《企业会计准则第39号——公允价值计量》,该会计政策的变更对公司财务报表无重大影响。

7、公司根据财政部(财会[2014]11号)的通知要求,执行《企业会计准则第40号——合营安排》,评估参与合营安排的情况并变更了合营安排的会计政策。该会计政策变更对公司财务报表无重大影响。

8、公司根据财政部(财会[2014]16号)的通知要求,执行《企业会计准则第41号——在其他主体中权益的披露》。该会计政策的变更对公司财务报表无重大影响。

本次会计政策变更不会对公司2013年度以及2014年年度报告的资产总额、负债总额、净资产、净利润产生重大影响。

公司本次会计政策变更是根据财政部相关文件要求进行合理变更的,不存在损害公司及股东利益的情形。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用