2014年年度报告摘要

证券代码:002558 证券简称:世纪游轮 公告编号:2015-定001

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

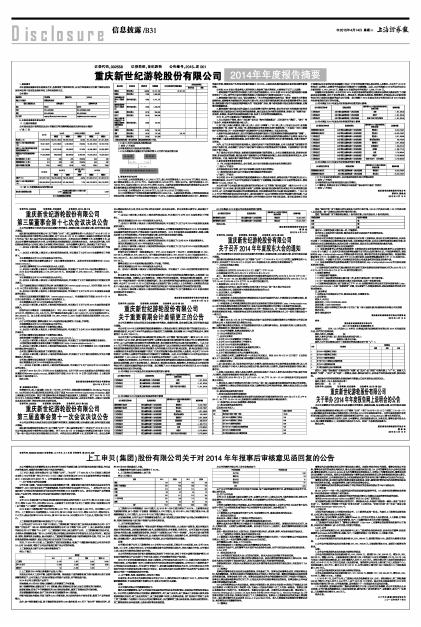

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

√ 是 □ 否

■

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2014年度,公司实现营业收入51,269.21万元,较上年同期营业收入39,570.43万元增长29.56%。其中游轮业务收入29,477.75万元,比去年同期22,507.96万元,增长30.97%;旅行社业务收入22,129.90万元,比去年同期18,301.29万元,增长20.92%,主要为组团游客增加和国外游客稳定以及公司船位数和游船品质的提高所致,使得公司营业收入保持稳定并增长。

2014年度,公司营业成本42,979.38万元,比上年34,512.92万元增加24.53。

2014年经营活动产生的现金流量净额增加同比9065.75%,主要原因系营业收入的增加和税收返还收回所致;投资活动产生的现金流量净额减少75.46%,主要原因是随着募集资金项目完工,购建项目的减少所致;筹资活动产生的现金流量净额减少237.58%,主要原因系偿还借款和分配利润因素的影响所致。

公司在2014年在主营业务收入和净利润上均取得了较大的增长,主要得益于以下三点因素:

1、游轮旅游作为典型的休闲旅游,已经日益成为旅游热点。2014年较2013年长江游轮旅游市场整体增长了11.8%;而作为目前长江游轮的最核心市场即国内市场增长则达到了15.8%。

2、游轮旅游市场出现了由以“团队旅游客人”为主的包团旅游形态转为以“散客”旅游为主的散客旅游形态,旅游散客大幅增加并已经成为市场主导,这充分说明游轮旅游已经成为普通消费者的主动选择,游轮旅游市场不再是受政策影响较大的“包团旅游”形态,整个游轮旅游市场更加稳定和健康,更能够持续健康发展。

3、繁荣旅游市场已逐步成为国家大力启动消费市场的主要举措,而公司对长江内河旅游市场的持续深度开发正是借助长江得天独厚的旅游资源,顺应国家启动内需的政策背景,积极打好“消费升级”这张牌,多维度、多层次的拓展游轮旅游市场,促进了公司经营持续健康发展。

2014年,公司主要通过以下措施提振市场:

1、大力拓展电子商务,推出“世纪游”官网及“淘宝天猫旗舰店”,同时展开与“携程”、“途牛”等广泛合作,网络直客销售份额大幅上升。

2、在中国三大核心客源地上海(长三角)、北京(京津冀)、广州(珠三角)三地设立分公司,在客源地采取报纸广告、电梯广告、电视广告、游客体验活动等多种形式进行直接促销,一方面拓广长江三峡游轮产品的知名度,另一方面有效提升世纪游轮的产品和品牌影响力,全面启动市场。

3、组织专业会奖业务团队,独立开拓游轮会奖旅游市场这片正在高速增长的游轮旅游的新“蓝海”。

4、创新产品,一是由提供单游轮产品向提供包含大交通和地面接待的综合游轮产品转变,延长产品的价值链;二是改变转统游轮航线,如冬季推出的以上海为母港的江南水乡周末游航线,丰富了游轮产品形态。

另外,由于近年来宏观经济波动较大,国家对房地产市场的政策偏紧,公司主动放缓了前期制定的房地产投资计划,成功遏制了房地产市场不景气可能对公司经营造成的不利影响。目前御辉地产项目暂时处于停工状态。

为了谋求公司更大的发展,在积极拓展游轮旅游市场的基础上,公司从战略高度出发,积极寻求多渠道、多业态发展的思路,通过重大资产重组提升公司的整体盈利能力,给企业和投资者带来更大、更丰厚的回报。目前,该重大资产重组的各项工作正在有条不紊的开展。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

□ 适用 √ 不适用

公司报告期无会计政策、会计估计和核算方法发生变化的情况。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

√ 适用 □ 不适用

本公司在2014年之前将游轮的船舶维修费误计入营业成本账项,该等固定资产的后续支出应计入管理费用账项,本公司于本年作为前期会计差错进行了追溯调整,相应调整2013年度的营业成本、管理费用计10,532,739.91元。

本公司全资子公司重庆新世纪国际旅行社有限公司(以下简称“新世纪国旅”)截至2014年12月31日拥有门店90余家,新世纪国旅与该等门店签署《重庆新世纪国际旅行社有限公司目标管理责任协议书》,由门店代表新世纪国旅对外招揽旅游业务,相关旅游业务的合同由新世纪国旅签订。门店上交2-5万元不等的风险保证金并自负盈亏。新世纪国旅与门店之间按照双方约定的结算价进行结算,门店将收取的旅游款项在扣除双方约定的结算价之外的差额未再支付予新世纪国旅。新世纪国旅在日常会计核算和以往年度的财务报表编制中仅以门市支付的结算价确认相应的收入及费用。本公司于2014年将相关门店的收入及费用作为前期会计差错进行了追溯调整。由此,本公司调减2013年的合并年初未分配利润计1,841,034.50元、调减2013年度的合并净利润计1,938,771.34元。

在编制本财务报表时,本公司已对2014年度财务报表的前期对应数据及当期相关数据进行了追溯重述及当期调整,更正了涉及营业收入、营业成本、营业税金及附加、销售费用、所得税以及未分配利润等会计科目前期对应数据的重大会计差错,业已调整了2013年度合并及公司相关项目及2013年度合并财务报表相关项目的年初数。

(1) 对本集团2013年度合并财务报表年初数的累计影响

■

(2) 对本集团2013年度合并财务报表的累计影响

■

(3) 对本集团2013年度公司财务报表的累计影响

■

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

重庆新世纪游轮股份有限公司

董事长:彭建虎

2015年4月14日