2014年年度报告摘要

证券代码:002099 证券简称:海翔药业 公告编号:2015-026

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

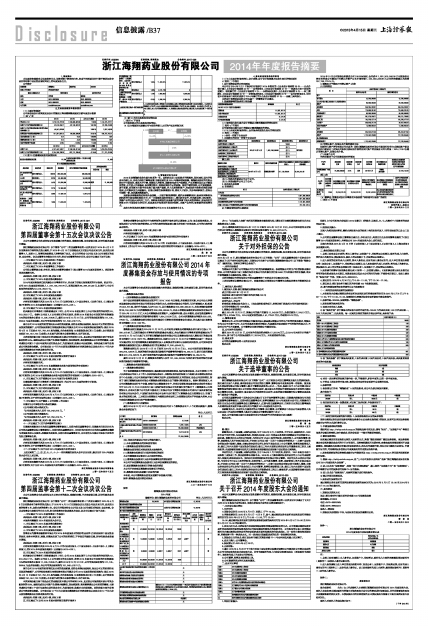

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2014年是海翔药业发生重大变革的一年。国际药品进口法规要求不断提高,竞争加剧,国内环保成本持续上升,劳动力供给下降等因素,导致医药行业2014年整体增速放缓。海翔药业原有的优势品种由于市场竞争,盈利水平下降,而新投入的制剂、发酵刚完成生产线建设,产品还需注册认证才能实现营收,公司陷入负债偏高,各项费用较大,而盈利供给不足的困境。面对严峻的形势,公司直面挑战,勇于革新,利用资本市场平台实施了重大资产重组,并入优质染料资产,形成医药与染料双轮驱动新格局,公司整体实力大幅提升。且推出限制性股票激励计划,稳定人才团队,充分调动积极性,使得公司面貌一新,如凤凰涅槃般重生。

医药板块将继续推进转型升级战略,一方面不断挖潜增效,维护克林霉素系列、培南系列等特色原料药的市场规模和盈利水平;另一方面紧抓国际定制加工,深化原有合作,开拓新业务;加快制剂、发酵产品的注册认证和开工生产。染料板块将在行业高景气度的背景下极大地发挥盈利,在保持活性艳蓝KNR市场竞争力的同时,拓展其他环保型活性蓝系列染料,丰富产品序列,培育新的利润增长点。

具体内容详见在巨潮资讯网披露的公司《2014年年度报告全文》。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

1. 会计政策变更的内容和原因

本公司自2014年7月1日起执行财政部于2014年制定的《企业会计准则第39号——公允价值计量》、《企业会计准则第40号——合营安排》、《企业会计准则第41号——在其他主体中权益的披露》,和经修订的《企业会计准则第2号——长期股权投资》、《企业会计准则第9号——职工薪酬》、《企业会计准则第30号——财务报表列报》、《企业会计准则第33号——合并财务报表》,同时在本财务报表中采用财政部于2014年修订的《企业会计准则第37号——金融工具列报》。

本次会计政策变更业经公司四届十一次董事会审议通过。

2. 受重要影响的报表项目和金额

■

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

(一) 非同一控制下企业合并

1. 本期发生的非同一控制下企业合并

■

(续上表)

■

[注1]:均系台州前进公司之子公司。

[注2]:系盐城瓯华公司之子公司。

2. 合并成本及商誉

(1) 明细情况

■

(2) 大额商誉形成的主要原因

2014年10月公司取得台州前进公司100.00%股权,合并成本1,891,200,000.00元与按股权比例享有的该公司购买日可辨认净资产公允价值份额1,133,463,229.86元之间的差额确认为商誉757,736,770.14元。

3. 被购买方于购买日可辨认资产、负债

(1) 明细情况

■

(2) 可辨认资产、负债公允价值的确定方法

根据坤元资产评估有限公司出具的《浙江海翔药业股份有限公司拟发行股份方式购买资产涉及的台州市前进化工有限公司股东全部权益价值评估项目资产评估报告》(坤元评报〔2014〕139号)确认可辨认资产、负债公允价值。

(二) 处置子公司

单次处置对子公司投资即丧失控制权

■

(续上表)

■

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

浙江海翔药业股份有限公司

法定代表人:杨思卫

二零一五年四月十三日