公司代码:601798 公司简称:蓝科高新

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

■

■

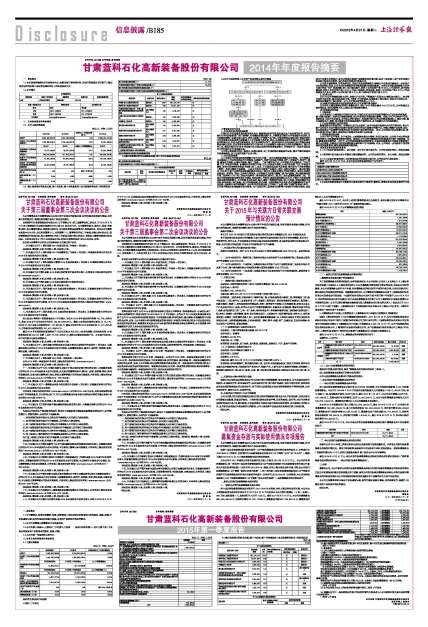

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

2.3 截止报告期末的优先股股东总数、前十名优先股股东情况表

单位:股

■

2.4 公司与实际控制人之间的产权及控制关系的方框图

■

三管理层讨论与分析

(一)行业竞争格局和发展趋势

石油石化专用设备制造业竞争较为充分,随着我国经济的高速发展以及产业政策的扶持,国内石油石化专用设备制造厂商日益增多,行业整体规模快速扩大。尽管我国石油石化专用设备企业众多,但大多数规模较小且缺乏核心技术,竞争主要集中于低端产品市场。与欧美等发达国家比较,我国石油石化专用设备企业在规模与创新能力上尚存在较大的差距,因此,虽然我国已成为石油石化专用设备行业的制造大国,但尚未成为制造强国。在产业政策的引导下,我国石油石化专用设备行业内的整合速度势必也随之加快,行业的竞争格局有利于行业内有自主创新能力与资金实力的企业脱颖而出,预计未来几年,我国石油石化行业专用设备行业与发达国家的差距将逐渐缩小,并将诞生出一批具有国际竞争力的石油石化专用设备企业。

公司将主要围绕大型化、集成化、规模化装备,加工劣质原油所需配备的设备,需求节能型装备和环保清洁装备,四个方面开发新产品及市场。

(二)公司发展战略

从中长期公司的发展规划将着眼于如下四大方面:一是石化通用机械重大技术装备。公司将重点关注炼油化工行业热交换技术大型装备;陆海油气、页岩气开采技术装备;油气(含煤层气、页岩气)集输、储运技术装备;分离技术装备;煤化工装备 。 二是节能环保产业。公司将重点关注炼油化工行业节能、节水、环保技术装备; 陆海油气开采相关节能、节水、环保技术装备;火电行业高效、节水、环保技术装备;核电行业高效热交换技术装备;轻工、食品、日化蒸发结晶技术及装备;海水淡化中的多效蒸发(蒸馏)、多级闪蒸技术及装备。 三是公司在石化装备产业要走工程化、国际化的路子。通过利用特色、专有技术、新产品等的研发和储备逐步形成以工程化为主要经济增长点的经营模式,逐步由单纯的设备设计、制造向工程化、总承包方向发展,公司将重点关注油气集输工程;油气储运工程;海洋装备较大型工程承包(EPC)和工程技术服务为一体的综合性国际化工程;轻工食品成套蒸发浓缩工程。 四是公司将加强检验检测专家队伍建设,规范服务工作程序,提高检验检测认证水平,不断扩大检验检测服务业务范围和能力。公司将重点关注钻采、炼化、海洋工程装备的实验、第三方检验、检验检测技术及业务;特种设备(承压设备)及元件检验检测、型式试验,无损检测技术及业务;热交换器能效评价技术及业务;国家和行业标准制修订、设计软件开发和服务;《石油化工设备》和《石油矿场机械》两刊。 公司将不断强化机械装备研发与制造、与产品相关的工程承包与服务等产业链环节的协同效应,发展成为产业资本优势突出、在石化等重点领域产业链整体竞争能力强、具有中国机械工业产业带动能力和国际市场竞争优势的、国内外知名的综合性装备公司。

公司技术储备雄厚,经营业绩良好,所处行业发展前景较好,随着公司自身技术储备进一步实现产业化和规模化发展,公司未来具有较强的可持续盈利能力和发展前景。未来五年的发展战略和目标的主要内容是“369”发展战略,在5 年内逐年提升,到第5 年时实现产值18 亿元。3 代表科研、技术和检测服务,到第5 年时实现产值3 亿元;6 代表工程系统、承包服务,到第5 年时实现产值6 亿元;9 代表高新技术产业化,到第5 年时实现产值9 亿元,其中国际项目实现产值6 亿元。

(三)经营计划

2015年公司将继续加强大型化、高端化产品开发,不断提高产品竞争力;继续加大煤化工、电力等行业的市场开发,逐步拓展国际市场,不断扩大市场领域;持续培育工程化能力,促进公司业务从单一装备供应逐渐向工程化转变。2015年计划完成营业收入9亿元。

(四)因维持当前业务并完成在建投资项目公司所需的资金需求

公司今年主要投资建设的项目是募投项目,预计2015年资金需求2.41亿元左右,公司将通过自身经营积累、银行贷款等方式,以满足项目建设资金需求。

(五)可能面对的风险

1. 市场风险

公司营业收入主要来源于石油石化行业,石油石化行业对专用设备的需求由于国内经济增速放缓,投资力度减小,很多项目缓建或停建,对公司经营活动造成较大影响。虽然,公司产品在多个行业得到应用,但由于历史原因,公司涉足的行业较少,容易受石油石化行业的波动造成收入、盈利下降,需日益重视电力、钢铁、食品等其它应用领域及海外市场的开拓,多方面提升公司抗风险能力。

2. 产品结构和新产品研发风险

随着国家技术标准的进一步提高以及石化及其他工业专用设备升级换代步伐的不断加快,若公司新产品研发不力或不能及时根据市场变化开发出符合市场需求的新产品,并随之调整产品结构,则未来存在因现有产品被替代导致丧失技术优势和市场优势的风险。 对此,公司将加大科技创新力度,紧跟市场变化和客户需求,提供适合市场需求的高端产品和服务。

3. 应收账款回收风险

公司主导产品价值高、生产周期长,主要销售对象实力雄厚、信用记录良好,公司给予对方的收款期相对较长,应收账款周转率相对较低。报告期,公司已按审慎原则对应收账款项计提了坏账准备。但是,随着业务规模的进一步扩大,公司的应收账款也将相应增长,存在应收账款发生坏账或坏账准备计提不足的风险,可能对公司经营业绩和资金周转等产生不利影响。对此,公司将进一步加强客户信用管理和应收账款管理,降低赊销风险和坏账风险。

四涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

4.2报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

4.3与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

截至2014年12月31日止,本公司合并财务报表范围内子公司如下:

■

4.4年度财务报告被会计师事务所出具非标准审计意见的,董事会、监事会应当对涉及事项作出说明。